数字通りなら次回FOMC0.5%利下げの必要性を示唆=11月失業率4.6%

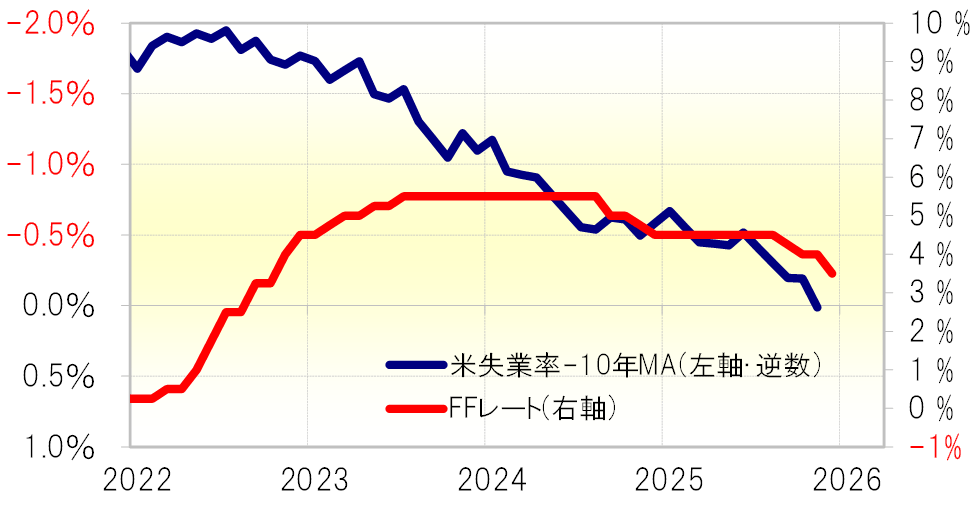

米国の政策金利のFFレートと失業率には、基本的に失業率が上昇するとFFレートが引き下げられる(またはその逆)という逆相関の関係がある。その関係がより強くなるように、失業率から失業率の過去10年の平均値(10年MA)を引いた数字を仮に失業率修正値とする。

11月失業率が前回(10月分は未公表のため9月)から横ばいの4.4%だった場合は、修正値もほぼ同様に前回から横ばいとなることから、1月FOMC(米連邦公開市場委員会)でのさらなる利下げは必要ないことを示唆する結果となる見通しだった(図表1参照)。

ところが、12月16日に発表された実際の11月失業率は4.6%と大きく悪化する結果となった。失業率4.6%で計算した修正値は前回から大きく上昇することから、1月FOMCでは0.5%以上の大幅な追加利下げの必要性を示唆するところとなった(図表2参照)。

次回FOMCでの利下げに慎重な見方著変なし=注目高まる12月雇用統計発表

今のところマーケットでは、米政府機能の一部停止「シャットダウン」によりデータ更新が不規則になっている可能性もあるとして、11月失業率4.6%を数字通りに受け止めてはいない。

また、次回のFOMCは1月末の予定であり、その前に、雇用統計は今回の11月分とさらに1月初めに予定されている12月分という2回の発表が予定されている。このため、今回の結果だけで1月FOMCの見通しを判断するのは不十分として、次回FOMCでの利下げに慎重な見方に著変はなかったようだ。

ただ、同時に発表された11月NFP(非農業部門雇用者数)も、11月は6.4万人の増加と事前予想より強い結果となったものの、10月分は10万人以上の大幅な減少となり、不安定な状況が続いていることを確認する結果となった(図表3参照)。

労働市場の急悪化は、FRB(米連邦準備制度理事会)が9月から利下げを再開する最大の根拠となったが、その利下げがこの先どこまで続くかを考える上でも鍵を握る状況がまだしばらく続くことになりそうだ。