「近隣窮乏化策」反対を明言=ベッセント財務長官

私は、2月14日付「見えてきたトランプ政権の米ドル政策」で以下のように書いた。少し長くなるが引用する。

トランプ政権で通貨政策を担当する財務長官のベッセント氏は、最近のあるインタビューの中で以下のように発言していた。「我々は米ドルが強いことを望んでいる。我々が望まないのは他の国が自国の通貨を弱くすることや、貿易を操作すること」、「自由な形の貿易システムは存在しない。為替レートがその一因となっている可能性があるほか、金利抑制が要因となっている国もある」。

ここで「われわれが望まない」と述べている「他の国が自国の通貨を弱くすることや、貿易を操作すること」は、基本的に「近隣窮乏化策」と呼ばれるものだろう。具体的には自国通貨安に誘導し近隣諸国より輸出競争力を優位にすることでいち早く景気回復を目指すものであり、代表的な国際ルール違反として知られている。つまり、ベッセント財務長官は、「近隣窮乏化策は望まない」ことを確認したという意味になりそうだ。

ベッセント財務長官は名指ししなかった「通貨を弱くする国」について、トランプ大統領は2月3日、中国や日本を例にあげた上で、「関税率を少し引き上げなければならなくなるだろう」と語った。

トランプ政権誕生で変わったヘッジファンド戦略

通貨政策を担当するベッセント財務長官はヘッジファンド(以下、HF)業界出身だ。そのHFの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジションの最近にかけての動きには、客観的に見て不自然な感じもあった。

HFが低金利である円の買いに一転して積極的になった理由

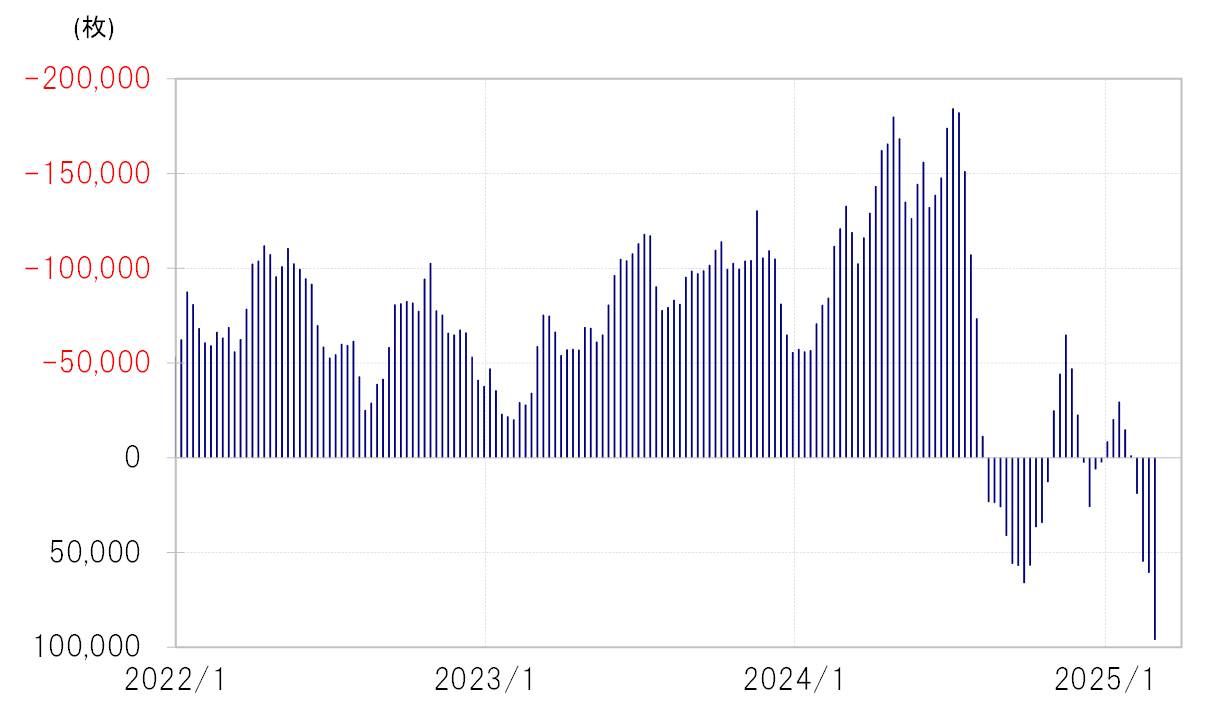

投機筋の円売り越しは、2024年7月にかけて161円まで米ドル高・円安が広がる中で過去最高規模の18万枚以上に拡大した。ところが同年11月の米大統領選挙でトランプ氏が勝利し、2025年1月に158円まで米ドル高・円安が再燃したものの、その中での円売り越し拡大は最高で6万枚程度と、2024年7月に記録したこの間のピークの3分の1程度にとどまった(図表1参照)。

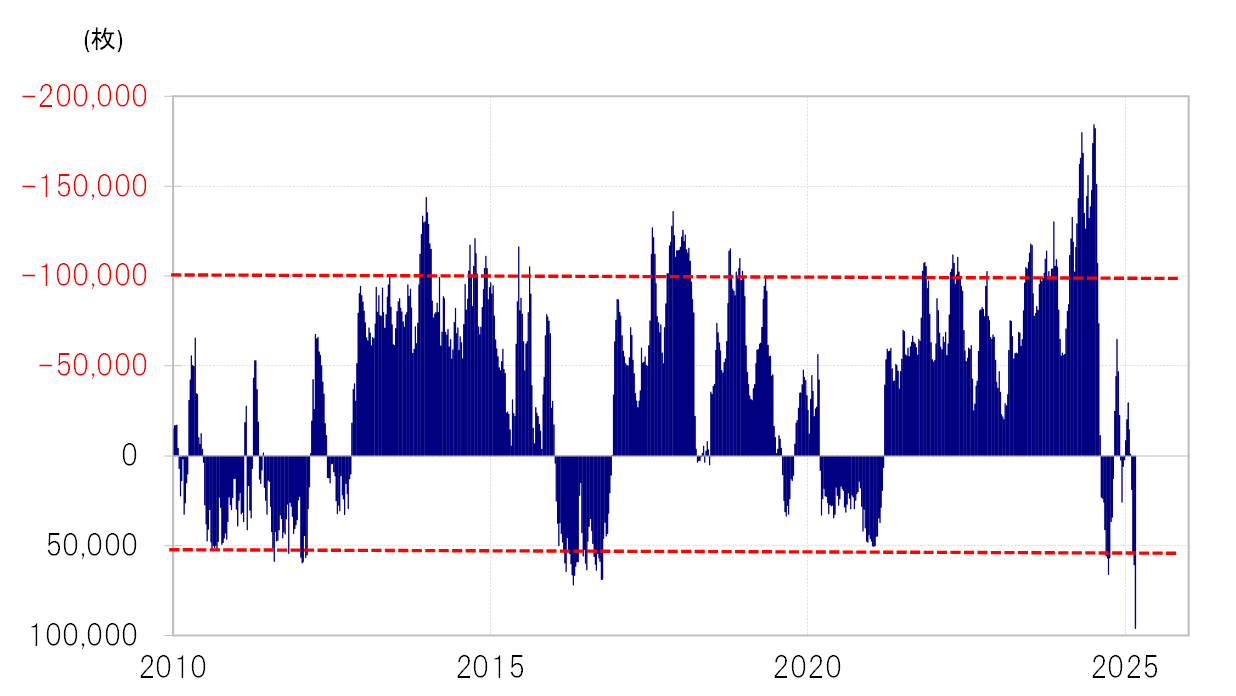

一方、先週(2月24日週)にかけて円買い越しは9万枚以上に拡大、これまでの最高である2016年の7万枚を大きく上回るところとなった(図表2参照)。なぜHFはトランプ政権へ交代することが決まってから円売りに慎重になる一方で、変わらず低金利である円の買いに一転して積極的になったのか。HF業界出身のベッセント氏が財務長官の立場にある中で、トランプ政権が円高圧力をかける可能性をある程度確信したような取引の変化にも見える。

HFなどの投機筋が買い越しの最高更新に向かう可能性も

本来的に低金利の円買いは、金利差の観点からは不利。これは、CFTC統計の投機筋の円売り越し最高がこれまでのところでは18万枚なのに対し、円買い越しは9万枚と半分にとどまっていることでもよく分かるだろう。経験的には、円買い越しが5万枚以上に拡大すると「行き過ぎ」警戒域だった。

ただし、ここに来て米景気に急減速の兆しが出てきたことで、日米金利差米ドル優位が一段と縮小する見通しとなってきた。それに加えトランプ政権の円安是正要求が公然化したことで、HFなどの投機筋は円買い「行き過ぎ」を修正しながら、買い越しの最高更新に向かう可能性もあるのではないか。