長短金利差からすると重要分岐点に接近か

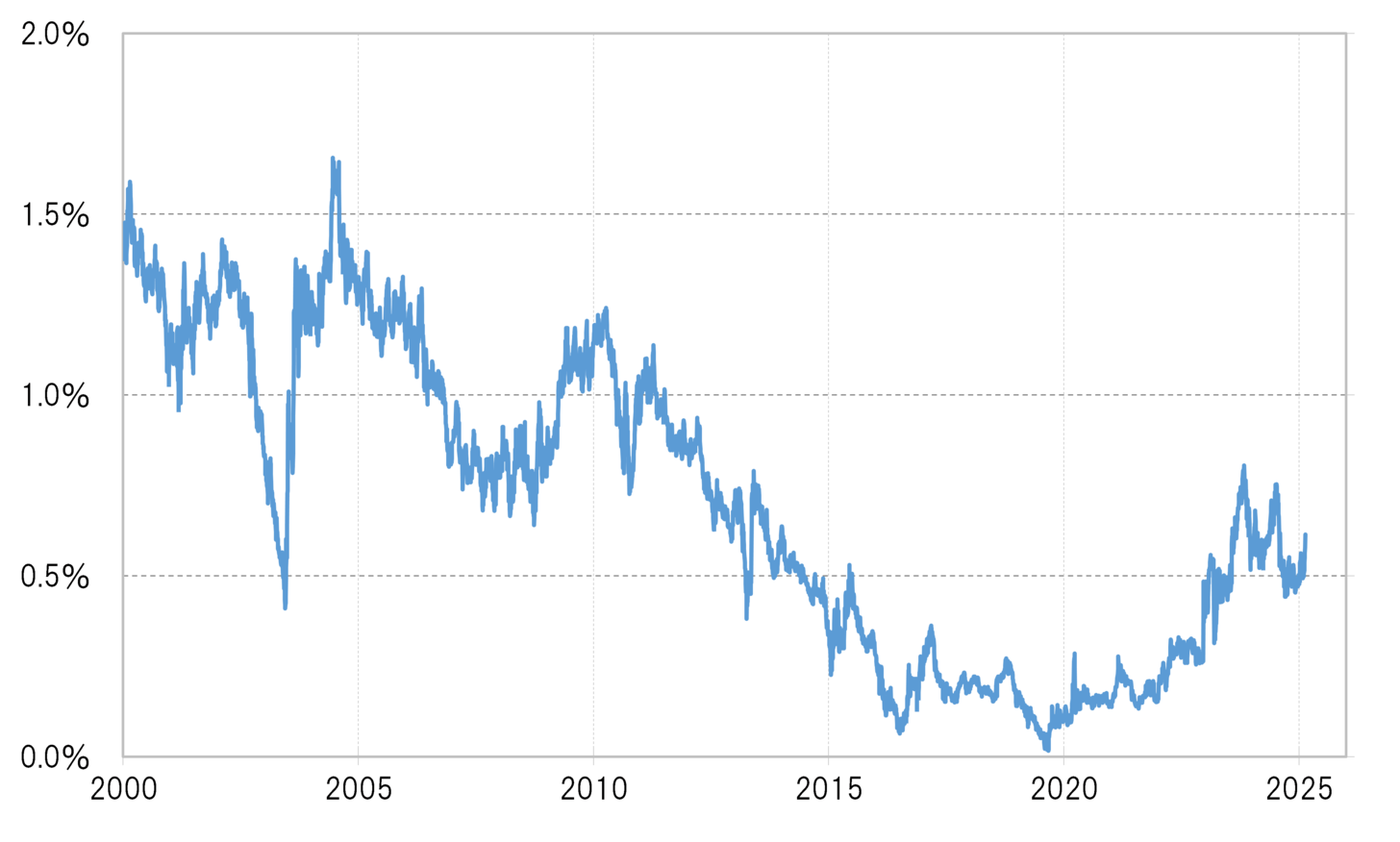

日本の長期金利、10年債利回りの上昇が続いている。この10年債利回り上昇が異例なのは、基本的に「世界一の経済大国」の米10年債利回りの影響を強く受ける、その米10年債利回りから大きくかい離が広がっている点だ(図表1参照)。ではこの異例の日本の長期金利上昇はまだ続くだろうか。

長短金利差(10年債利回り-2年債利回り)の観点からすると、そろそろこの長期金利上昇も大きな分岐点が近づいている可能性がありそうだ。長短金利差はここに来て一時0.6%以上に拡大するなど、2000年以降の平均である0.7%に接近してきた。ここ数年で、長短金利差が0.7%以上に拡大したのは2023年10月、2024年7月の2回あったが、ともに間もなく金利差拡大は一巡し縮小に転じた(図表2参照)。

この2度の金利差拡大一巡のきっかけの1つは日銀の金融政策だった。2023年10月、日銀は当時行われてきた長期金利抑制策であるYCC(イールドカーブ・コントロール)を柔軟化、長期金利の上限緩和を決めた。そうした中で、日本の10年債利回りは1%の大台前で上昇が一巡し低下に転じた。

また、2024年7月に日銀は利上げを決定した。一時株価が暴落し、日本の長期金利も大きく低下に向かうところとなった(図表3参照)。以上のように見ると、今回の場合もそろそろ長期金利上昇に対して日銀がどのように見ているのか注目が高まってくる。

日本の長期金利が異例のペースで上昇している理由

今回なぜ日本の長期金利上昇が広がっているのか。上述の2023年10月は、米10年債利回りが5%の大台まで上昇したことに引っ張られた面が強かっただろう。そして2024年7月は、日銀の利上げを先取りし、日本の金利が全般的に上昇した一環だっただろう。では今回、米金利からかい離し、金融政策を反映する短期金利上昇より早いペースで長期金利が上昇している理由は何か。

米金利からかい離する日本の長期金利上昇が目立ち始めたのは、2月7日の日米首脳会談前からだった。その意味では、米貿易赤字削減のために行き過ぎた円安を是正するべく日本の低金利見直しへトランプ政権が圧力をかけることを織り込むという影響も考えられるのではないか。もしもそうしたことがあるなら、日銀はこれまでより長期金利上昇に柔軟に対応する可能性もありそうだ。

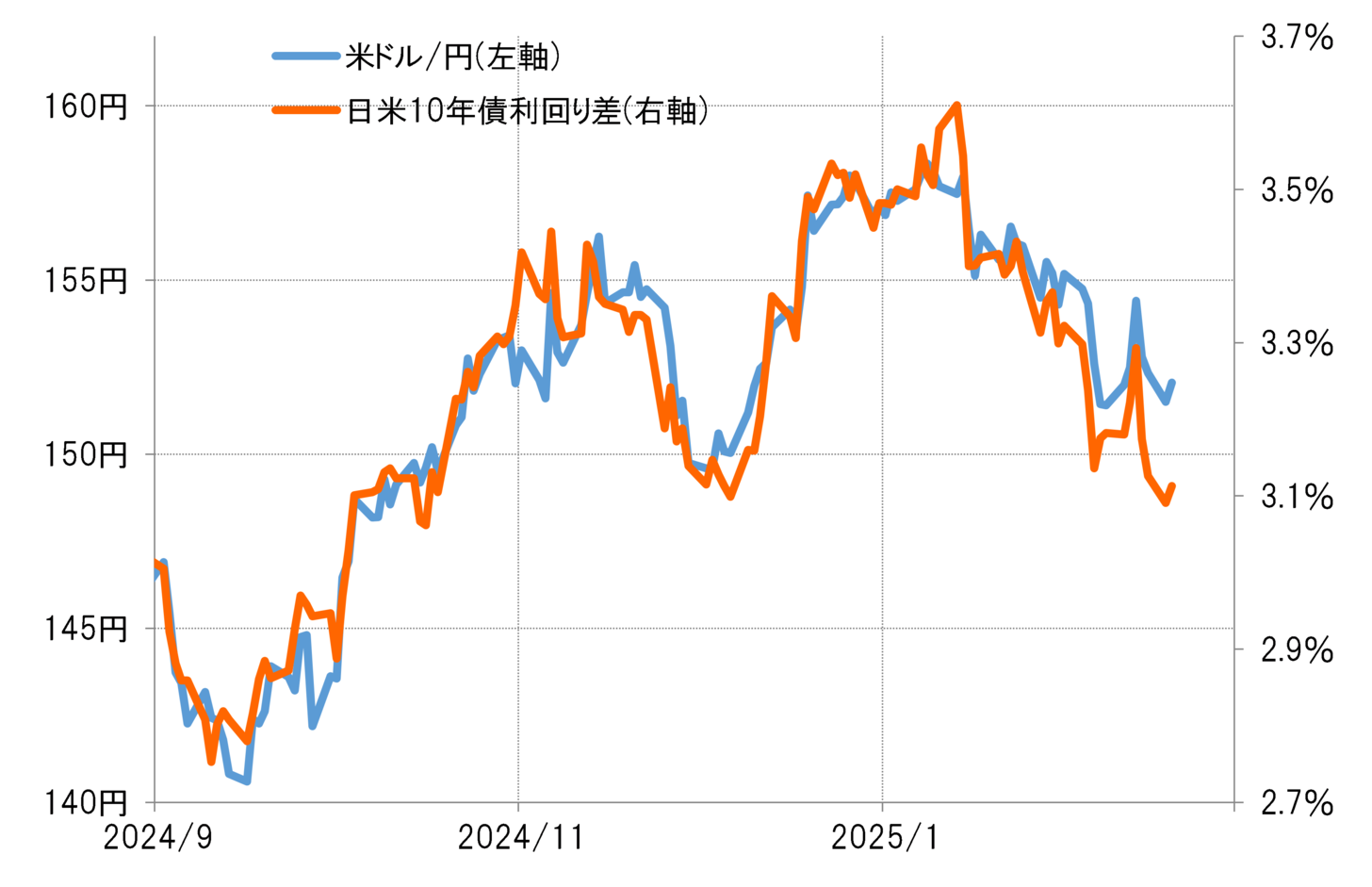

このところの米ドル/円は、日米10年債利回り差と連動する展開が続いている(図表4参照)。これまでは、日米の10年債利回りは連動するのが基本だったことから、金利差はより水準の高い米10年債利回りによって左右されてきた。ただ、これまで見てきたように米金利からかい離した異例の日本の金利上昇がこの先も続くようなら、日本の金利の動きが金利差を通じて米ドル/円の行方を実質的に決める可能性が高くなりそうだ。