関税発動回避のための円安是正?

米ドル高・円安は「行き過ぎ」なのか?

まずは、米ドル高・円安が米貿易赤字の一因となるほど「行き過ぎ」という動きなのか考えてみる。日本など主要な通貨当局は、過去5年の平均値である5年MA(移動平均線)から±2割以上かい離した為替相場の動きに対して為替介入を行う可能性が高かった(図表1参照)。その意味で、「行き過ぎ」の1つの目安を5年MAかい離率±2割として考えてみる。

1月末現在で、米ドル/円の5年MAかい離率は2割だった。一方で、ユーロ/米ドルの同かい離率はマイナス5%だった(図表2参照)。以上のように見ると、米ドル高・円安は、ユーロ安・米ドル高に比べてかなり「行き過ぎ」懸念が強い状況にあるということではないか。では、円安は「行き過ぎ」で米貿易赤字削減の障害になっているとしたら、それを是正しなければ日本に対して関税を発動することになるのだろうか。

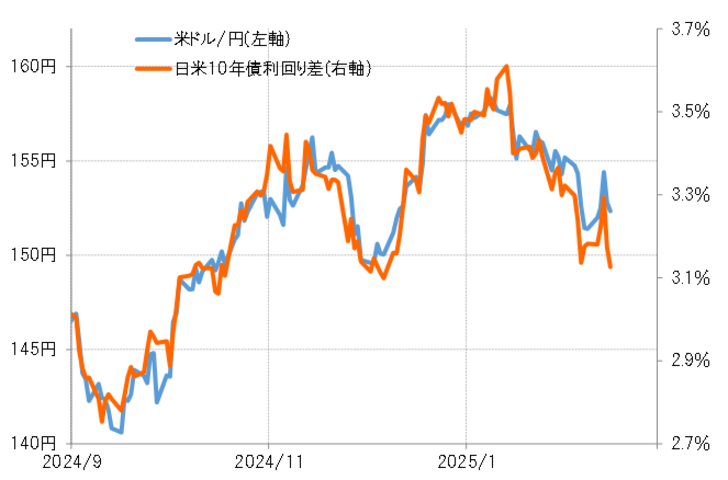

米ドル/円について、金利差との関係を見てみよう。この数ヶ月の関係でみると、米ドル/円は日米金利差とほぼ連動してきた(図表3参照)。足下の米ドル/円の動きは日米金利差で基本的に正当化されたものなので、金利差円劣位を縮小させなければ米ドル高・円安の是正は限られるとの見通しになる。

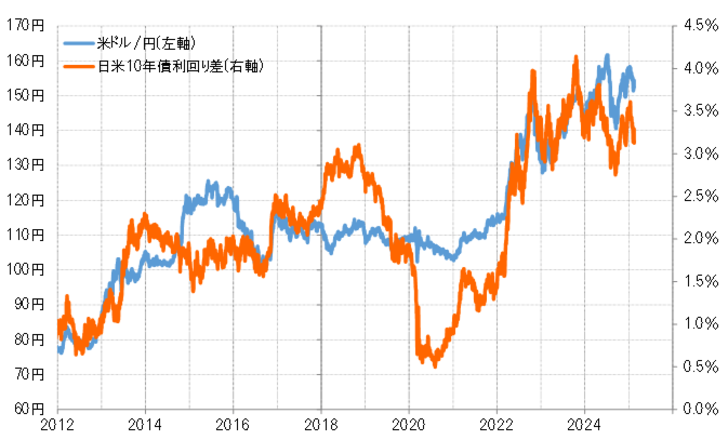

ただし、より長い時間軸で米ドル/円と日米金利差の関係を見ると印象はかなり変わる。足元で円劣位が3%をわずかに上回る程度の日米10年債利回り差は、2023年頃までなら140円前後の米ドル/円の水準を正当化するに過ぎないものだった(図表4参照)。このように長期の関係で見ると、日米金利差から見て最近の米ドル高・円安は「行き過ぎ」のようにも見える。

日本の金利上昇の背景とは?

では、最近の円安は「不当な通貨安」であり、米貿易赤字削減の障害になるとして、トランプ政権は相互関税を発動するのか。それともそれを回避するために、日本政府は「不当な円安」の是正ができるのか。

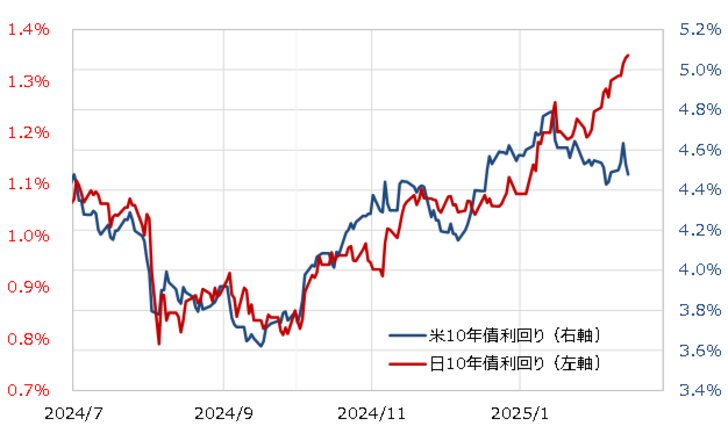

最近にかけて日本の金利の上昇が目立っている。長期金利の場合、基本的に「世界一の経済大国」の米国の長期金利の影響を強く受けるが、その意味では異例な日米金利のかい離の結果とも言えそうだ(図表5参照)。これが関税発動を回避するために、日本の金融当局が金利上昇容認に動いている影響なのかも気になるところではある。