半年前の円売りからカナダドル売り、米ドル買いへ=投機の主役

2024年7月、161円まで米ドル高・円安が進んだ局面において、CFTC(米商品先物取引委員会)統計の投機筋のポジションで一際目立ったのは円売りの拡大だった。この頃、投機筋の円売り越しは過去最高規模の18万枚以上に拡大していた(図表1参照)。

このデータで、円売り越しが18万枚以上に拡大したのは2007年にもあったが、当時と2024年の類似点の1つが、日米政策金利差が5%もの大幅な円劣位に拡大したことだ。つまり、この2024年7月頃の投機取引が円売りを主役に展開したのは、大幅な金利差円劣位がメインテーマになった結果だったのだろう。

円売り越しは、2025年1月7日時点で2万枚程度の小幅にとどまっている。日米政策金利差円劣位は4%程度となお大幅ながら、円売りは投機的取引の主役という存在ではなくなった。この円売りにかわり、一際目を引く存在になっているのがカナダドル売りだ。

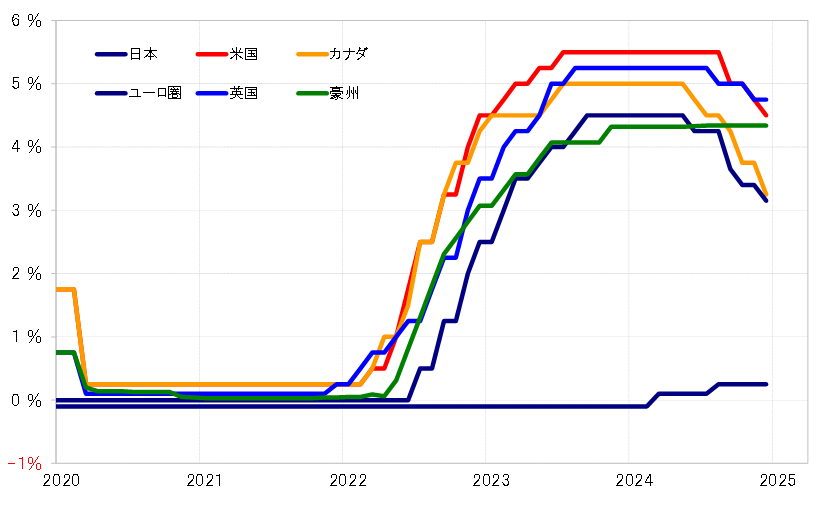

米国とカナダの政策金利差カナダドル劣位は1%程度

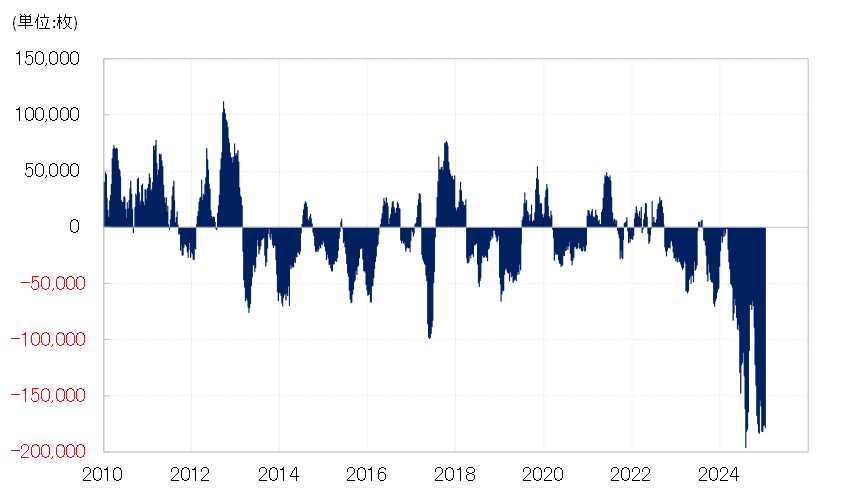

カナダドル売り越しは、2024年11月の米大統領選挙がトランプ氏勝利で決着した後からすでに2ヶ月以上18万枚前後と過去最高規模での推移が続いてきた(図表2参照)。なお、このデータで米ドルを除く主要通貨の中に、カナダドル以外で足下の売り越しが10万枚以上に拡大している例はない。その意味では、最近にかけてのカナダドル売りはかなり目立つ動きと言えるだろう。

米国とカナダの政策金利差カナダドル劣位は1%程度なので、日米政策金利差円劣位に比べると小幅に過ぎない(図表3参照)。にもかかわらず、カナダドル売り越しが半年前の円売り越しのピーク並みに拡大したのは、もちろん投機的取引のテーマが金利差から変わっているということがあるだろう。

米ドル買いも投機的取引の主役の1つに復帰

最近の状況から考えると、円ほど低金利でもないカナダドルが記録的に売られているテーマは、やはりトランプ次期米大統領の肝いり政策である関税の悪影響に対する懸念からなのではないか。

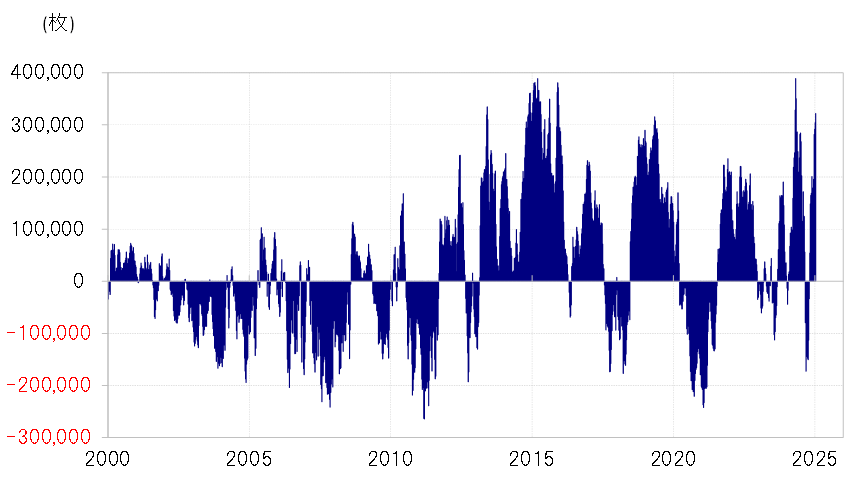

カナダドルの影響などにより、カナダドルを含めた主要5通貨で試算した米ドルのポジションでは買い越しが大きく拡大し、足下では2024年5月以来、約8ヶ月ぶりに30万枚の大台を上回ってきた(図表4参照)。2024年5月頃は、円売り主導だったのが、最近はカナダドル売り主導に変わったものの、米ドル買いも投機的取引の主役の1つに復帰してきたようだ。

カナダドル売り、米ドル買いが「逆流」に転じるリスクにも要注意

絶対的に大幅な金利差円劣位を受けた円売り、そしてトランプ関税を受けたカナダドル売りは客観的に見てもかなり合理的な取引のようだ。ただし、余りに合理的過ぎると、それは極端な取引の拡大、「バブル化」につながる懸念がある。

2024年7月にかけての投機の円売りはまさに「バブル」の可能性があった。このため、日本の通貨当局による円買い介入や、その後の日米金融政策を受けた金利差縮小が近づく中で米ドル高・円安を巡る環境が変わり始めると、ほんの1ヶ月で約20円もの急激な米ドル安・円高が起こった。それはまさに投機円売り「バブル破裂」の影響が大きかったのだろう。

足下の投機的取引の主役は、「トランプ関税」をメインテーマとしたカナダドル売り、米ドル買いなどと見られ、それらには「バブル化」の懸念もありそうだ。そうであるなら、「トランプ関税」の動向などがきっかけとなり「バブル破裂」となれば、カナダドル売り、米ドル買いが「逆流」に転じるリスクにも要注意かもしれない。そしてその影響は米ドル/円にも波及するリスクがあるのではないか。