パソコンの市場シェアトップは中国企業のレノボ 対抗するのは?

パソコン・周辺機器の世界市場でも米中の企業がしのぎを削っています。調査会社のガートナー[IT]によると、2024年7-9月期のパソコン出荷台数は中国のレノボが市場シェア26.3%で首位に立っています。

第2位はHP[HPQ]で、世界シェアは21.5%。デル・テクノロジーズ[DELL]が15.7%で3位、アップル[AAPL]が9.0%で4位です。5位と6位はそれぞれASUS(エイスース)、Acer(エイサー)で台湾勢が並んでいます。

レノボ躍進のきっかけは2005年に実現したIBM[IBM]のパソコン事業の買収です。2011年にはドイツのメディオンを買収し、日本では日本電気(NEC)(6701)とパソコンの合弁会社を立ち上げました。2018年には富士通(6702)とパソコンの合弁事業をスタートさせています。日米欧のパソコン大手の事業を吸収しながら世界大手の座を維持していると言えそうです。

今回はレノボに対抗する米国勢に加え、パソコンの主要部材を提供する銘柄をご紹介します。

アップル[AAPL]、分厚いコアな購買層に強み

アップル[AAPL]はパソコンでも世界最大級のメーカーで、金額ベースでは首位に躍り出る年もあるようです。コアなファンが多く、画期的な新製品が出ると買い替えたくてたまらなくなる購買層が分厚いからではないかと思います。

パソコンでもやはり独自の生態系を持つ点が大きな特徴で、強みでもあります。基本ソフト(OS)は「macOS」です。主力製品のシリーズはノートブックパソコンでは「MacBook Air(マックブックエアー)」や「MacBook Pro(マックブックプロ)」、デスクトップパソコンでは「iMac(アイマック)」「Mac mini(マックミニ)」「Mac Studio(マックスタジオ)」「Mac Pro(マックプロ)」です。

アップルは毎年9月にスマートフォンのiPhoneの新製品を発表するのが恒例行事になっており、年末商戦に備えます。パソコンはそれほど頻繁に新製品を投入できないので、年によって売上高が上下します。

例えば最近では2022年9月期にパソコン事業の売上高が前年比14.2%増の401億7700万ドルに伸び、過去最高を更新しました。この期には処理速度やグラフィックス性能に優れた「M2チップ」を搭載したノートブックパソコンの「MacBook Air(マックブックエアー)」や「MacBook Pro(マックブックプロ)」を発売しています。

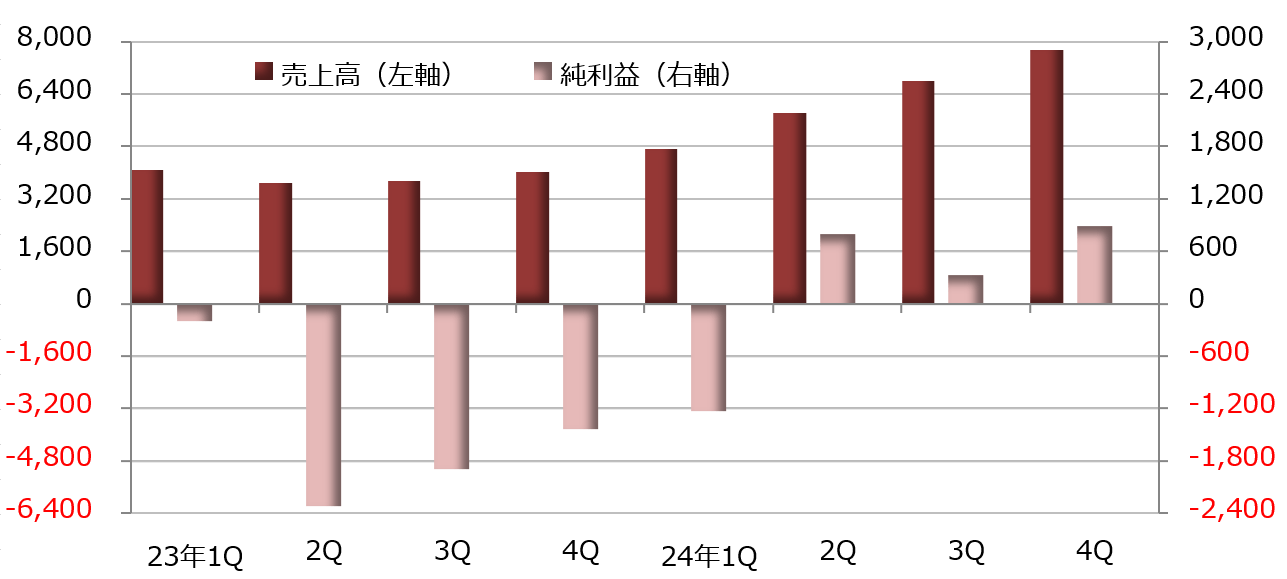

一方、2024年9月期はやや伸び悩んでいます。パソコン事業の売上高は前年比2.1%増の299億8400万ドルで、売上高全体に占める割合は7.7%です。

今期の期待は11月上旬に発売したばかりの「iMac」と「MacBook Pro」の最新モデルです。ともに処理速度の早い最新の「M4チップ」を搭載し、自社の生成AI(人工知能)関連サービスに対応する見通しです。

HP[HPQ]はパソコンで世界2位 プリンターで首位

HP[HPQ]は出荷台数ベースで世界2位のパソコンメーカーです。ガートナーの調査によると、2017年には通年の出荷台数でレノボを上回り、首位を奪取しましたが、レノボが富士通との合弁事業に乗り出した2018年以降は年間で首位に立てていません。かといって3位のデルに脅かされることもあまりなく、2位が指定席になっています。

一方、プリンターでは世界最大手です。世界市場での出荷台数ではキヤノン(7751)やセイコーエプソン(6724)、ブラザー工業(6448)などの日本勢を抑え、圧倒的なシェアを持ちます。

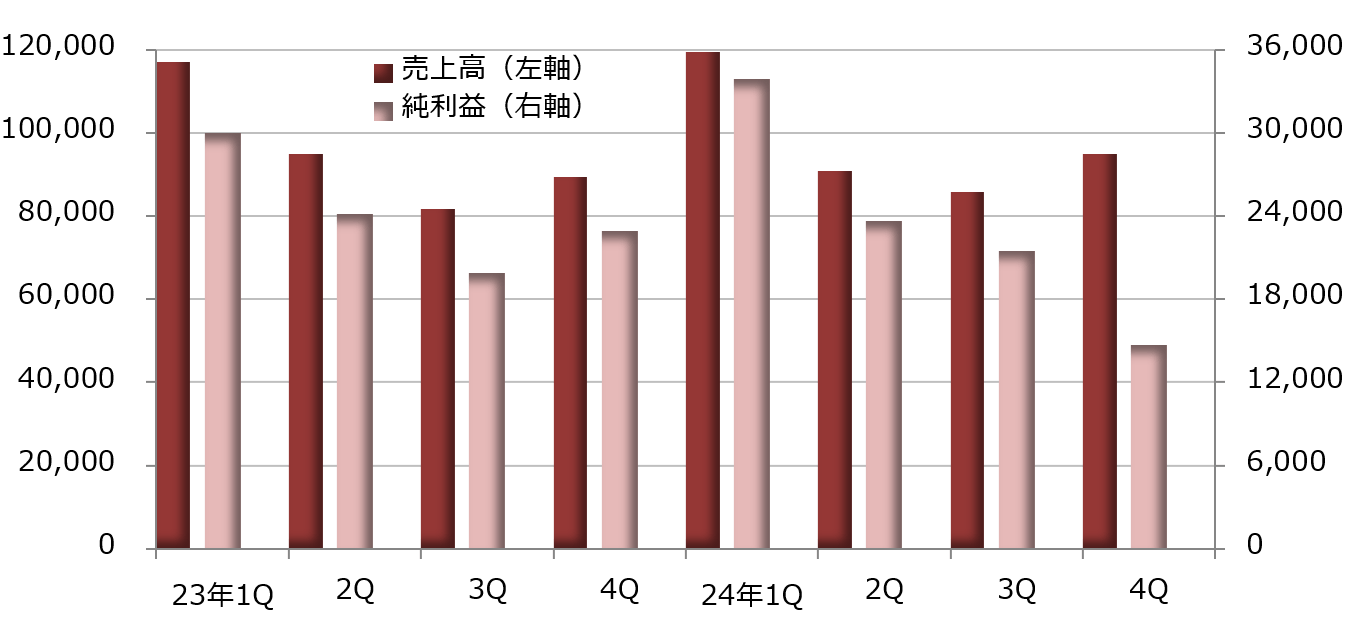

パソコン部門の製品はノートブックとデスクトップのパソコンを軸にディスプレーやタブレット、ワークステーションなどで、サポートサービスも提供します。2023年10月期のパソコン部門の売上高は前年比18.9%減の356億8400万ドル、部門営業利益は22.9%減の21億2900万ドルで、全体に占める割合はそれぞれ66.4%、38.5%です。

HPは旧ヒューレット・パッカードの2015年の分社化でパソコン・プリンター事業を引き継ぎました。もう片方のヒューレット・パッカード・エンタープライズ[HPE]はサーバーを軸にストレージ製品やソフトウエアなどを提供しています。

インテル[INTC]、受託生産部門を子会社化

インテル[INTC]はパソコンに欠かせない中央処理装置(CPU)の開発と製造を手掛けています。長年にわたり最大手の座に君臨してきただけに揺るぎない信頼性を持ち、現在も主力製品の「Intel Core」シリーズは高く評価されています。

しかし、1990年代にWindowsを提供したマイクロソフト[MSFT]とともに「ウィンテル時代」を築き、頂点を極めただけに成功体験から抜け出すのは容易ではなかったようです。飛び抜けた成功体験のほかに足かせになったのは、開発から製造までを自社で手掛ける垂直統合型デバイスメーカー(IDM)という事業体制とみられています。開発と生産技術がうまく回ればこれほど力強い体制はありませんが、いったん歯車が噛み合わなくなると、確実に重荷が増えます。

インテルは2024年7-9月期に純損失が166億3900万ドルに膨らみ、過去最大の赤字を計上しています。厳しい事業環境の中、2024年9月に発表したのが半導体の受託生産(ファウンドリー)部門の子会社化です。分社化を通じ、将来的に外部の資本を受け入れる体制を整える狙いがあります。受託生産部門を分離するという荒療治には踏み込みませんでしたが、将来を見据えた準備を一歩進めたという印象です。

シーゲイト・テクノロジー・ホールディングス[STX]、HDDを製造

シーゲイト・テクノロジー・ホールディングス[STX]は、データ記憶装置(ストレージ)製品の開発と生産を手掛けています。主力製品はハードディスクドライブ(HDD)で、そのほかにもソリッドステートドライブ(SSD)を含めて多様なストレージ製品を取り揃えています。また、クラウドを利用した「サービスとしてのストレージ(STaaS)」といったプラットフォームも提供しています。

パソコンにはHDDやSSDなどのストレージ製品は必需品です。基本ソフト(OS)やアプリケーションを格納し作動させるのに使われ、データファイルの保存にも利用されています。

シーゲイトにとってパソコンのストレージは長期にわたり製品を提供してきた分野です。ただ、利用者側もクラウドにデータを保存するケースが増え、すべてをパソコン内臓のハードディスクに保存する利用者は少数派になりつつあります。

こうした流れを受け、ストレージ製品メーカーにとっては、大規模データセンターのサーバーやパブリッククラウドを運営するIT大手に向けた市場が主戦場になっているようです。2024年6月期決算をみると、巨大データセンターの運営会社やクラウドサービスのプロバイダーなどが主要顧客で、売上高全体に占める割合は74.7%に達しています。

マイクロン・テクノロジー[MU]、半導体メモリーが主力

マイクロン・テクノロジー[MU]は半導体メモリーとストレージ製品の開発、生産を手掛けています。「Micron」と「Crucial」のブランドを展開し、データセンター、パソコン、スマートフォン、家電、自動車などに向けて製品を提供します。

多様な製品を生産しますが、電源を切ると記憶が消える揮発性メモリーのDRAMが売上高の約7割を占める主力商品です。DRAMはパソコンのメインメモリー(主記憶装置)として採用されるケースが多く、スマートフォンにも搭載されています。

マイクロン・テクノロジーは2013年に日本のエルピーダメモリを買収し、技術力を高めたとされています。エルピーダメモリから引き継いだ広島工場は今も最先端製品を生産しており、世界最先端の1ベータDRAMメモリーの生産を2022年に開始したのも広島工場です。

DRAMには、処理速度の向上と省電力を実現するダブルデータレート(DDR)やチップを積み重ねる広帯域メモリー(HBM)、画像処理用のグラフィックカードやゲーム機向けのグラフィックスDRAM(GDDR)、省電力DDR(LPDDR)などがあります。DRAM事業の売上高は2024年8月期に前年比60.3%増の176億300万ドルに達し、売上高全体の70.1%を占めています。

一方、ストレージ製品では電源を切っても記憶を保持する不揮発性メモリーのNAND型フラッシュメモリーが主力です。NANDフラッシュメモリーを採用したソリッドステートドライブ(SSD)も製造し、パソコン向けにも提供しています。2024年8月期のNAND事業の売上高は前年比71.8%増の72億2700万ドルで、売上比率は28.8%です。