10月後半から円高が再燃した2007年

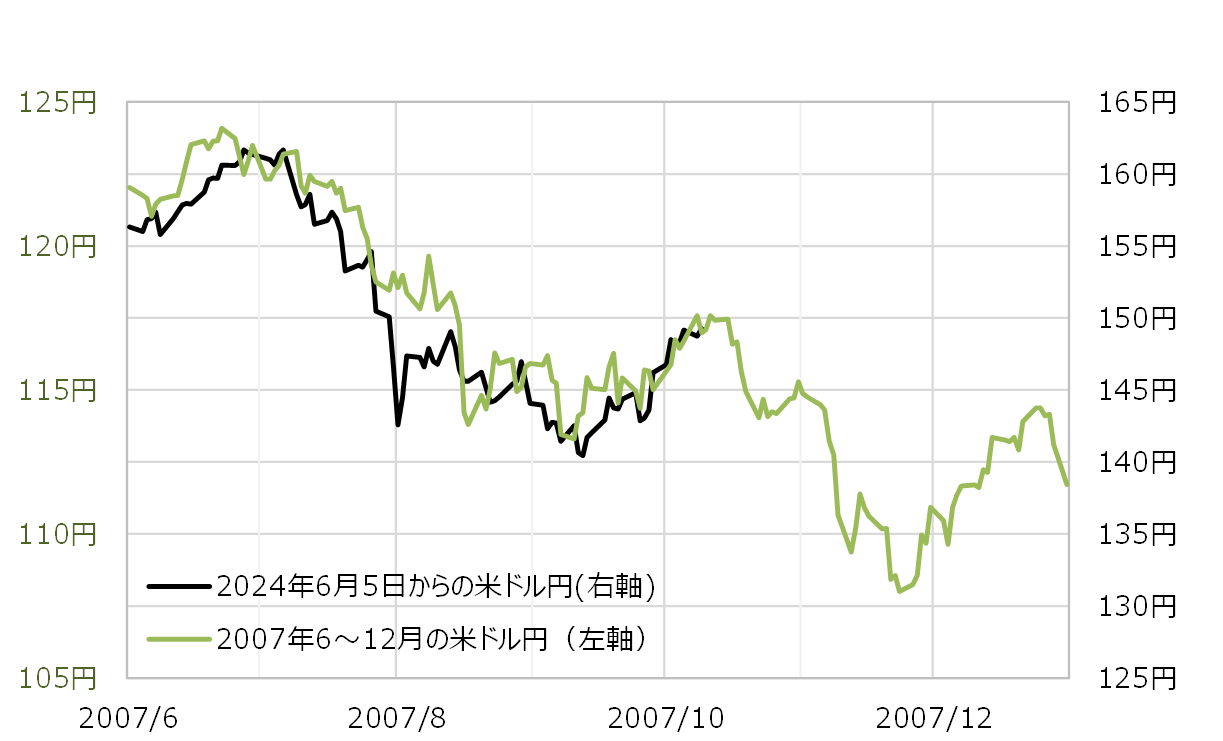

米ドル/円は、7月の161円からほんの1ヶ月で1割以上の急落となったが、最近にかけて下げ幅のほぼ半値を戻すところまで反発してきた。このようなプライス・パターンは、水準は全く異なるものの、2007年6月以降、それまでの円安から円高トレンドに転換したものとよく似ているように見える(図表1参照)。

2007年は6月半ばに124円で米ドル高・円安が終了すると、8月にかけての約2ヶ月で1割以上の米ドル/円の急落が起こったが、その後は10月半ばにかけて下げ幅のほぼ半値を戻す米ドル/円の反発となった。

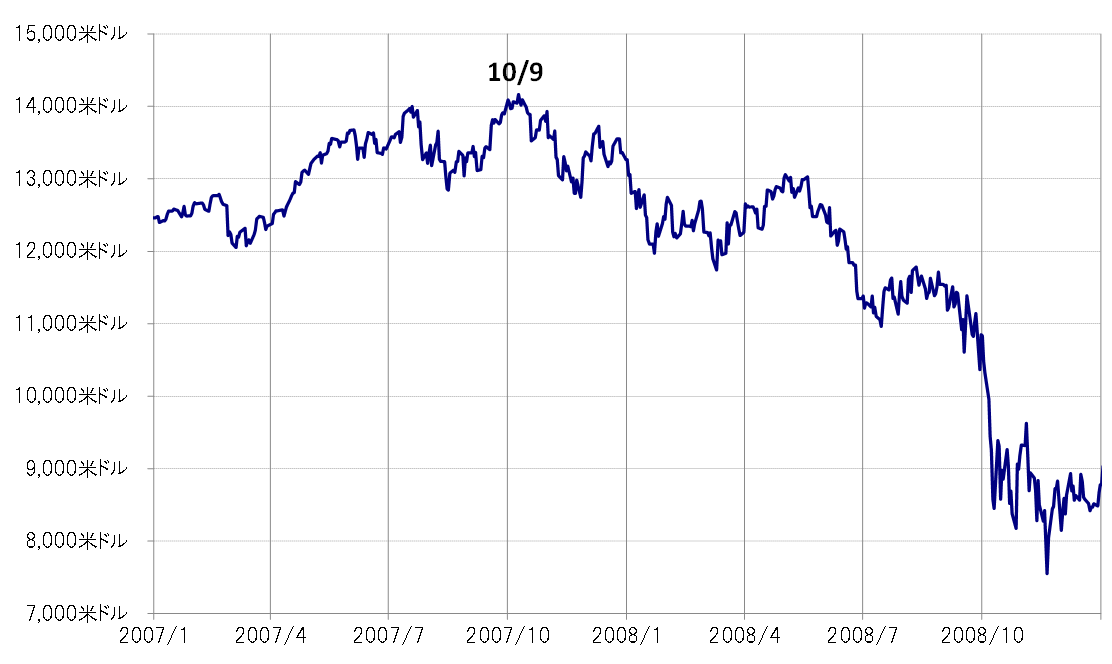

このようにプライス・パターンが最近と似ていた2007年は、10月半ばで米ドル/円の反発が一巡すると、米ドル安・円高が再燃した。きっかけは、当時「サブプライム・ショック」と呼ばれた株価の急落が始まったことだろう。最高値更新が続いていたNYダウは10月上旬で上昇が終了すると一段安に向かった(図表2参照)。

米国株の下落が広がる中で、9月にこの局面での最初の利下げを0.5%の大幅で実施したFRB(米連邦準備制度理事会)は、11、12月とさらに0.25%の連続利下げに動いた。こうした中で日米金利差米ドル優位は一段の縮小に向かい、米ドル/円は8月に記録した安値を11月に更新、一段安へ向かうところとなった。

今回もFRBはこの局面における最初の利下げを0.5%の大幅で行った。ただ大幅利下げを尻目に、米ドル/円はむしろ最近にかけて反発の動きとなったが、それはすでに見てきた2007年も基本的に同じだったわけだ。

ただ2007年は、株価、NYダウが10月前半までに当時の最高値更新の動きが一巡すると、一転して株安拡大に向かった。そうした中で、すでに述べたようにFRBが11、12月と連続利下げに動くと、米ドル/円も反発が一巡し下落再燃となった。

では今回はどうか。今回も最高値更新を続けている米国株が一転急落に向かうことがあるだろうか。または、9月の大幅利下げの雇用急悪化への懸念が再燃するようなことはあるだろうか。そうした米利下げ継続、日米金利差米ドル優位縮小再開という米ドル売り・円買いの手掛かりになりそうな材料が出現するかが、2007年との米ドル/円の類似した値動き、「アナロジー」が続くかを考える上での目安になりそうだ。