過去最大の経常黒字でも円高にならない理由

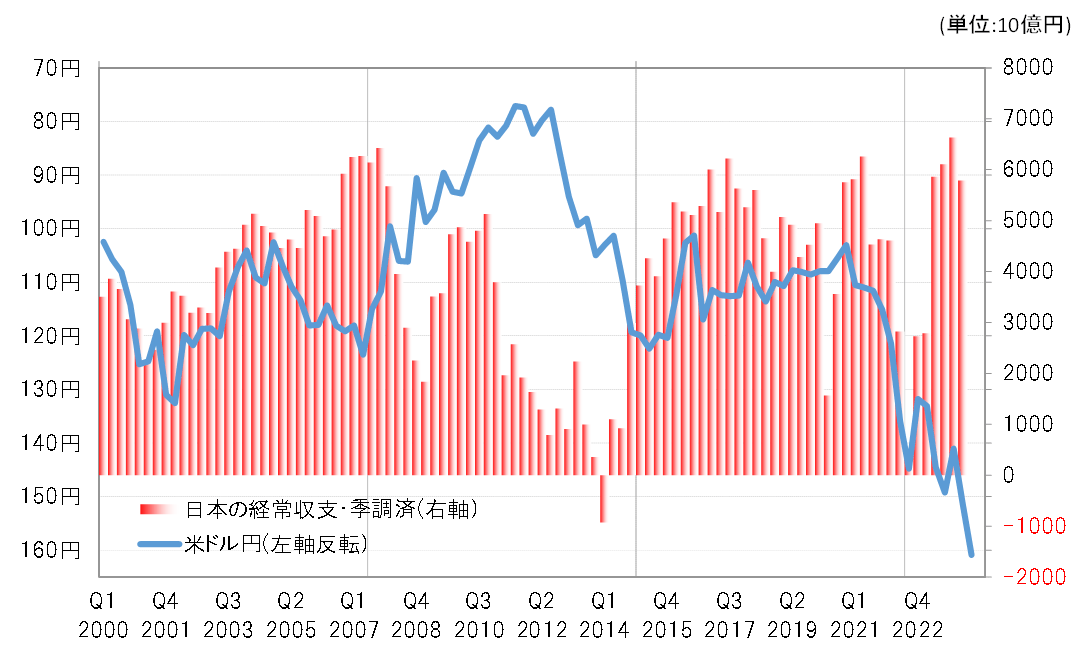

日本の経常黒字は、2023年度に25兆円と過去最大を記録した。しかしそれを尻目に、2024年7月にかけて161円まで歴史的円安が展開した(図表1参照)。なぜ過去最大の経常黒字を記録する中で、止まらない円安となったのか。

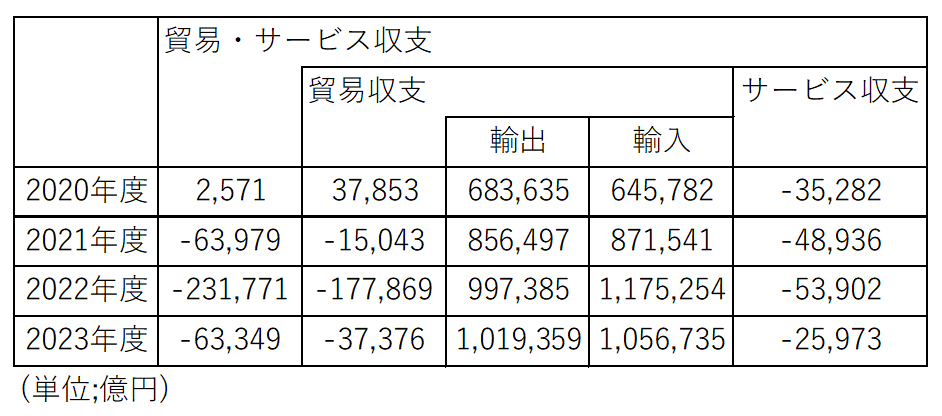

2023年度の経常黒字の内訳をみると、貿易・サービス収支と第二次所得収支は赤字、一方で第一次所得収支は35兆円といった具合に突出した黒字だった。この第一次所得黒字は、かつて貿易などで日本企業が稼いだ資金を海外で運用している分が中心で、その国内還流は限定的と見られている。つまり、巨額の黒字ではあるが、その円買い貢献度が低いため円高をもたらすものとならなかった可能性が高い。

2022年に貿易・サービス収支の赤字が激増した理由

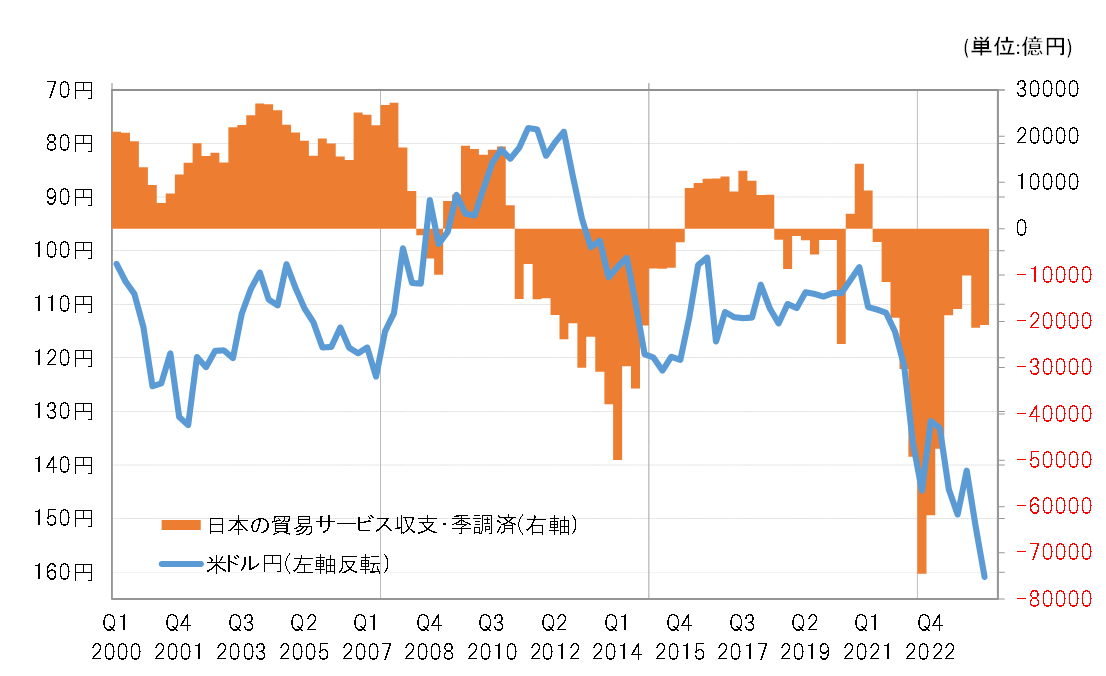

ただそれだけであれば、黒字の割に円高にならない理由でしかない。そこで経常収支の中で円安要因として注目されたのが、貿易・サービス収支の赤字だ。貿易・サービス収支の赤字は2022年度に過去最高の23兆円と前年度から一気に4倍近くも激増した(図表2参照)。円安が進んでもかつてほど貿易黒字が増えず、一方でいわゆるデジタル赤字などの新たなサービス収支の赤字の出現により貿易・サービス収支の赤字が激増し、それに伴う円売りが円高を限定的にするだけではなく、円安が止まらなくなっている大きな要因との見方が出てきたのだった。

ただし、この貿易・サービス収支の赤字は、2023年度は一転して前年度から3分の1以下に急縮小となった。内訳をみると、貿易収支の赤字が前年度から14兆円も減少したことが主因だ(図表3参照)。ではなぜ、貿易赤字は2023年度に大きく減少したのか。

改めて、2022年度前後の貿易・サービス収支の内訳をみると、2022年度に赤字が急増したのは輸入が前年度から一気に30兆円も急増したことが主因だった。これは、ロシアのウクライナ侵攻などにより原油価格が一時120米ドルまで急騰したことで原油の輸入額が大きく膨らんだこと、また世界的なインフレで輸入物価の急騰により輸入額が膨らんだ影響が大きかった。

このような要因が一巡すると、2023年度の輸入額は前年度より10兆円以上減少した。一方で、円安効果などにより輸出の増加は続いたことから、2023年度の貿易赤字は前年度から急縮小した。またデジタル赤字が含まれるサービス収支の赤字も、2023年度は前年度から比較的大きく縮小したが、これは海外からの日本への旅行、いわゆるインバウンド収支の黒字が急増した影響が大きかったようだ。

こうした中で、貿易・サービス収支の赤字は、2023年度は前年度から大きく縮小した。一方で為替相場は、2022年に続き、2023年も一時151円まで米ドル高・円安となった。そして2024年に入ると、さらに161円まで米ドル高・円安となったわけだ。このような円安は、歴史的円安と呼ばれたが、それは貿易・サービス収支の赤字がむしろ2022年度のピークから大きく減る中で起こった現象だった。

これまで見てきたことからすると、2022年度の貿易・サービス収支赤字の激増は、ほとんどが原油価格高騰や輸入物価急騰による輸入の激増の影響によるものだった。そして、2023年度にかけてそれらの要因が一段落すると、輸入の急減を中心に貿易・サービス収支赤字も急縮小となったわけだ。円相場の動きをこのような国際収支の構造変化で説明できる面は限られるのではないか。

構造変化が円相場に与える影響とは?

貿易・サービス収支は、2000年代は黒字が基本だったが、2010年代には赤字への転落が目立ち始めた。そして2020年代に入ると2022年度は過去最大の赤字を記録した。以上のことから、貿易・サービス収支の変化は、数十年と言う長い時間の中でかつてほどは黒字にならず、赤字が拡大しやすくなってきたということであり、ここ数年で急に起こったものではないだろう。

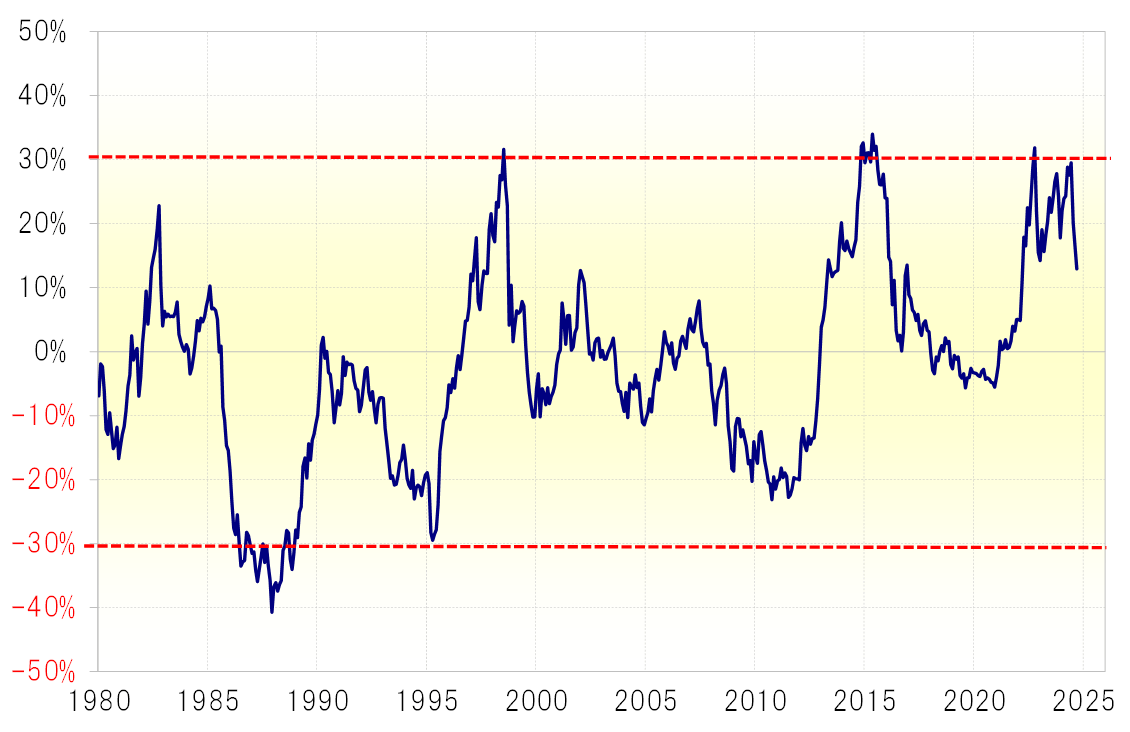

米ドル/円の5年MA(移動平均線)かい離率を見ると、米ドル安・円高に振れても、かつてほど5年MAを大きく下回らなくなってきたことが分かる(図表3参照)。つまり、かつてほど円高になりにくく、円安になりやすい長期的な変化が起こっている可能性がありそうだ。

その一因こそが、貿易・サービス収支も含めた国際収支の構造変化の影響ということではないか。そうであれば、国際収支の構造変化の影響で円安が急に止まらなくなるとか、突然120~130円の円高にもならないと考えるのは違うのではないか。せいぜい、国際収支の変化により、もはや100円割れの円高は起こらない可能性が高くなっているということではないか。