2024年9月11日(水)21:30発表(日本時間)

米国 消費者物価指数(CPI)

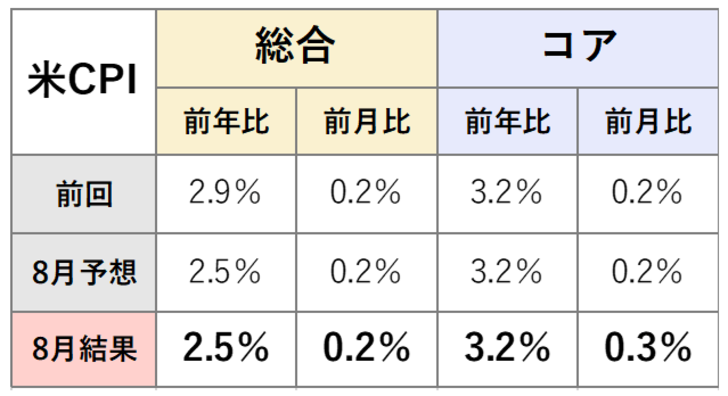

【1】結果:総合指数は2021年2月以来の低水準に急低下も、コア指数の粘着性が意識される結果

8月の結果は、全品目を含む総合CPIが前年同月比+2.5%(市場予想:+2.5%)、価格変動の大きい食品およびエネルギーを除いたコアCPIが+3.2%(市場予想:+3.2%)と、概ね市場予想通りの結果となりました。前回7月の結果と比較すると、総合CPIは前年同月比で2.9%から2.5%へと急低下しており、2021年2月以来の低水準を記録しています。一方、コアCPIは前月比ベースで物価の伸びが加速しており、基調的なインフレの粘着性が意識される結果となりました。

【2】内容・注目点:エネルギー価格が総合指数を下押し、懸念はサービスインフレ

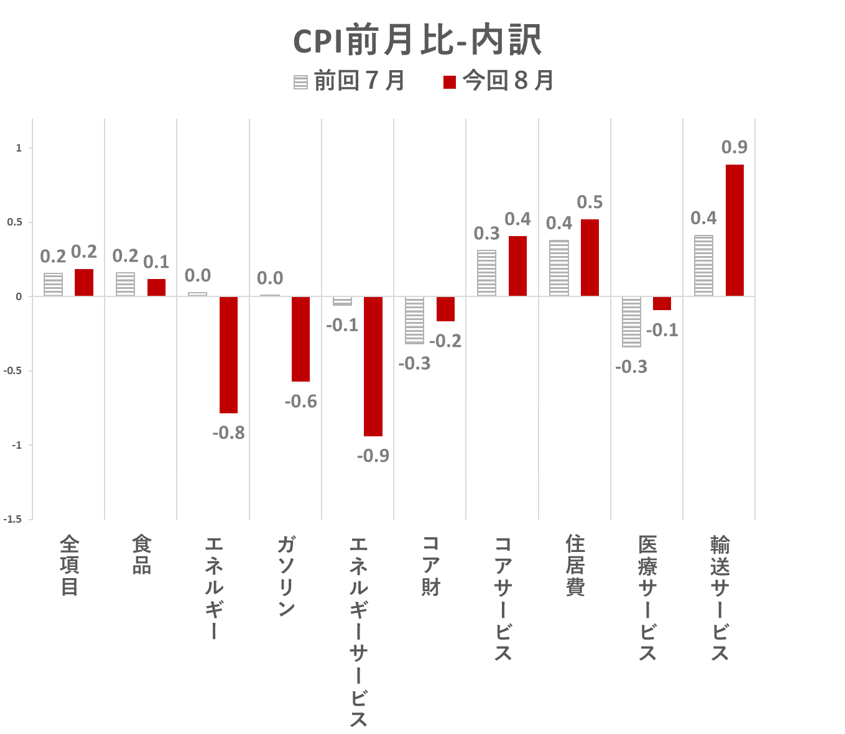

図表2の通り、前月比ベースで内訳を詳しく見ると、食品は前月比+0.1%で、7月の+0.2%からはやや低下しました。外食価格の伸びが続いているものの、食品全体としては2024年に入ってから+0.2%以内で推移しており、一時期の1%を超える食品インフレと比べると、落ち着きが見られます。

エネルギーは8月に-0.8%となり、7月の±0%から大きく落ち込み、総合指数の下押し要因となりました。

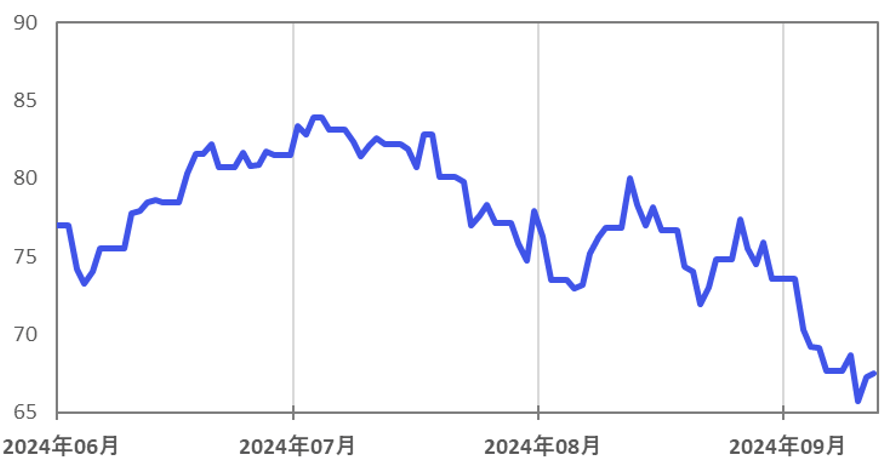

主な要因は、原油価格の下落に伴うガソリン価格の低下(-0.6%)です。8月の原油市場では、WTI原油先物が概ね1バレル75ドル程度で推移し、7月の1バレル80ドルの水準から下落していました。(図表3)

直近では1バレル60ドル台後半で推移しているため、来月発表される9月分のCPIでもエネルギーが総合指数に対して下押し圧力をかけると予想されます。

また、食品・エネルギーを除いたコア財は前月比-0.2%となり、財のデフレ傾向が続いています(過去14ヶ月中13ヶ月で価格が下落)。内訳を見ると、8月に価格が上昇したのはアパレル・衣服と「その他の商品(主にタバコ)」のみで、他の主要な財品目はすべて価格が下落しています。

注目のコアサービス価格は、7月の+0.3%から伸びが加速し、8月には+0.4%となりました。主な要因は住居費と輸送サービスの価格上昇です。

住居費は6月には+0.2%まで落ち着いていましたが、7月には+0.4%に反発し、8月も+0.5%とさらに加速しました。住居費インフレの粘着性が意識されます。

また、輸送サービスも前回の0.4%上昇から今回は0.9%上昇と、伸びが加速しました。主な要因は航空運賃の上昇で、過去5ヶ月続いた下落から反発し、8月は前月比+3.9%と大幅に上昇しています。

FRBのパウエル議長が注目する「スーパーコア」(住居費を除くコアサービス価格)も、8月には前月比+0.33%と、7月の+0.21%から加速しました。この数値は、コロナ・パンデミック以前の平均値(+0.19%)を上回っており、前年比ベースでみても鈍化傾向に足踏みが見られます。(図表4)

【3】所感:インフレ2%目標に向けた「ラストワンマイル」が遠い状況 9月利下げは25bpsか

8月のCPIでは全体として順調に低下傾向が見られた一方で、スーパーコアや家賃などの項目が再び加速し、インフレの高止まりが意識される結果となりました。6月のCPI発表後には、インフレ懸念は解消されたという楽観的な見方が広がっていましたが、ここにきて再びインフレの根強さに対する懸念が浮上しています。

今回の結果を受け、市場では9月のFOMCにおける50bpsの大幅利下げ予想は後退し、25bpsの利下げ予想が優勢となっています。50bpsの大幅利下げ予想が再浮上する可能性があるとすれば、9月17日(火)発表の小売売上高が急激に悪化し、景気後退懸念が強まった場合が考えられるでしょう。

現在、市場の関心はインフレから米国景気への不安に移りつつありますが、2%のインフレ目標に向けた「ラストワンマイル(最後の一歩)」が遠い状況といえます。9月12日(木)に公表される生産者物価指数(PPI)に注目しましょう。

フィナンシャル・インテリジェンス部 岡 功祐