米2年債利回りはFFレートを1%前後下回る可能性あり

FOMC(米連邦公開市場委員会)は、6月に公表したメンバーの経済見通し「ドット・チャート」で、政策金利のFFレートの予想中心値について、2024年末は5.1%、そして2025年末は4.1%としていた。

2024年末の5.1%とは、FFレート誘導目標が5~5.25%という意味だろう。つまり、6月のFOMCでは、現行5.25~5.5%の誘導目標から、年末までに0.25%の引き下げが中心的な見通しだったわけだが、ここに来て9、11、12月の残る3回のFOMCで複数回、合計1%近い引き下げの予想が一般的になっている。予想通りなら、2024年末のFFレート誘導目標上限は4.5%前後まで低下することになり、6月時点より利下げ見通しが拡大していると言えるだろう。

利下げの初動が、当初の予想より積極化する見通しになっているからといって、その先のFFレート見通しがさらに低いものになるかは別だろう。この9月18日のFOMCで公表される新たな「ドット・チャート」が注目されるところだ。6月の「ドット・チャート」を参考にすると、2025年末のFFレート予想中心値は4.1%、つまりFFレートの誘導目標は4~4.25%へ低下しているとの見方になっている。

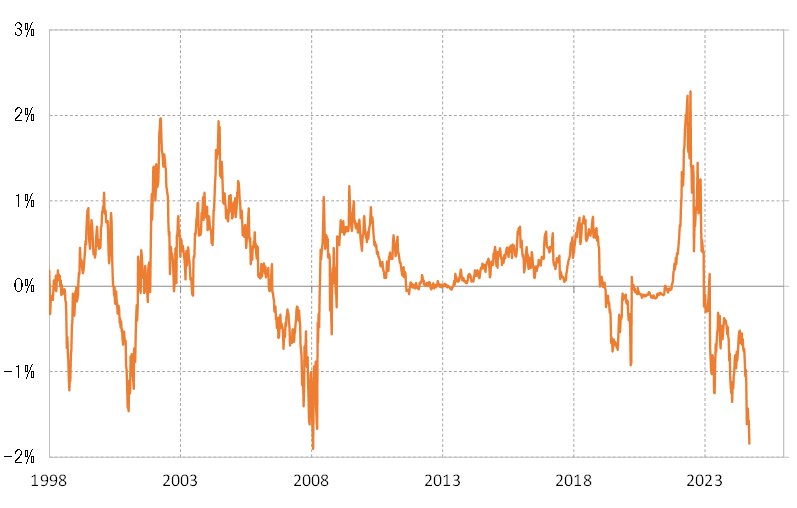

利下げが続く局面では、市場金利は基本的にそれを先取りしてFFレート以上に低下するのが基本だ。過去の経験を参考にすると、FFレートが4~4.25%まで引き下げられるなら、それを先取りして米2年債利回りはFFレートを1%前後下回る可能性があり、3%前後まで低下する可能性があるだろう(図表1参照)。

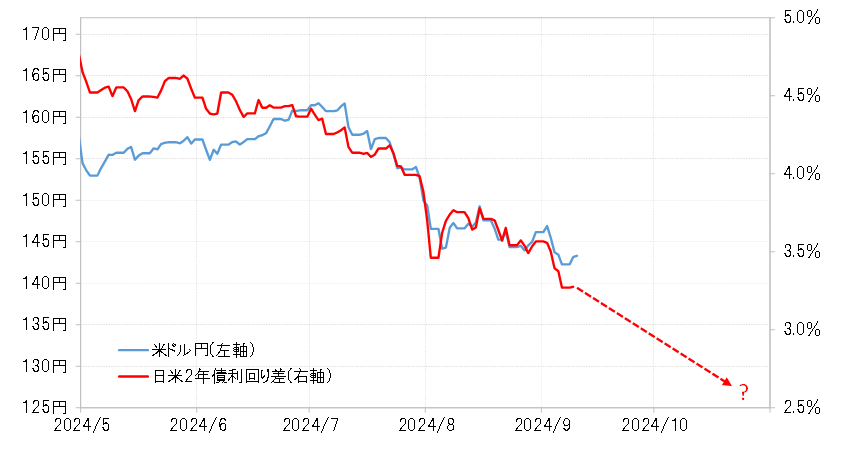

米ドル/円、2025年中に125円前後となる見通し

米国が利下げを続ける一方で、日銀は逆に追加的に利上げ実施を今のところ考えているようだ。その通りになったら、日本の2年債利回りはこれまで0.5%近くまで上昇したが、さらに上昇する可能性もあり、少なくとも米金利に連動して大きく低下する可能性は低いだろう。

以上のような考え方から、2025年末にかけて金融政策を反映する2年債利回りについて、米2年債利回りは3%前後まで低下、一方日本は0.5%として金利差を計算すると、日米2年債利回り差米ドル優位・円劣位は2.5%前後まで縮小するといった見通しになる。これを、最近の米ドル/円と日米2年債利回り差との関係に当てはめると、米ドル/円は125円を目指す下落に向かう見通しになる(図表2参照)。