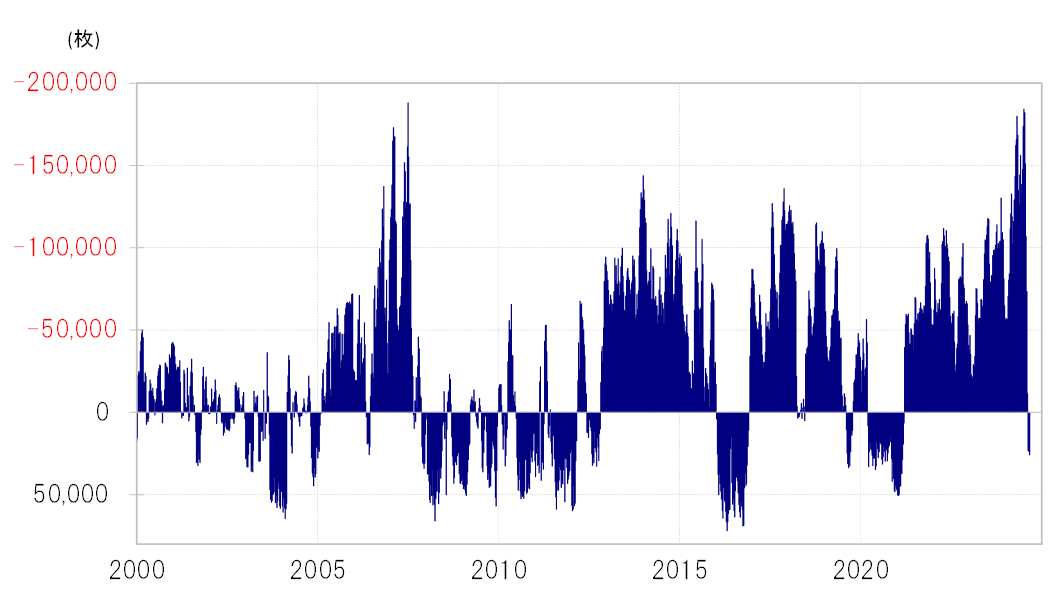

米ドル・ポジションは売り越しに転換

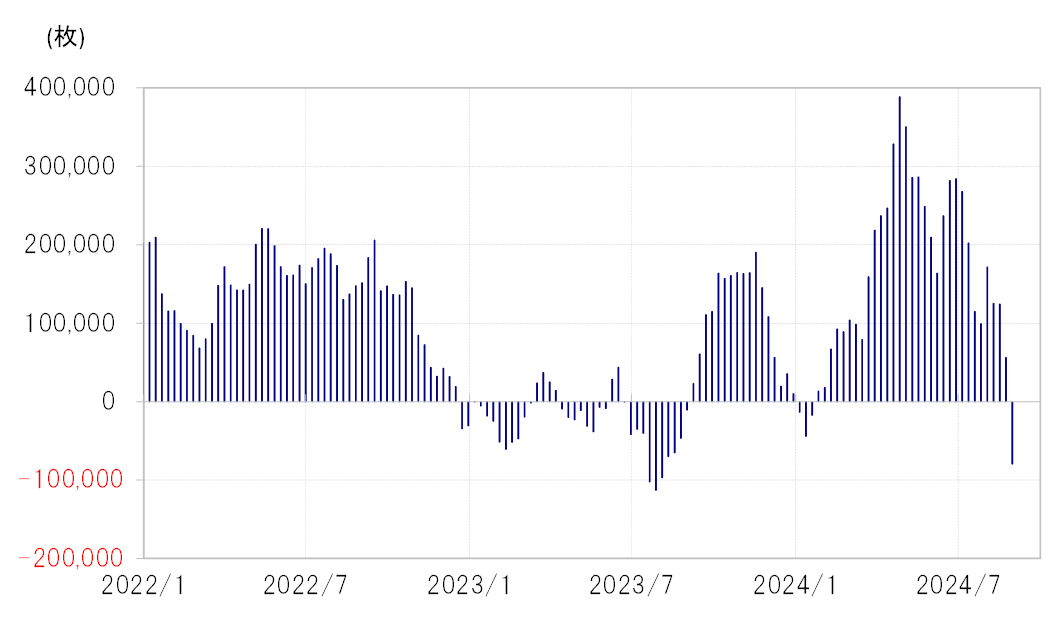

ヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の米ドル・ポジション(日本円、ユーロ、英ポンド、スイスフラン、加ドルの5通貨で試算)が、先週は7万枚の売り越しとなった。米ドルのポジションが売り越しとなったのは1月以来のことだ(図表1参照)。

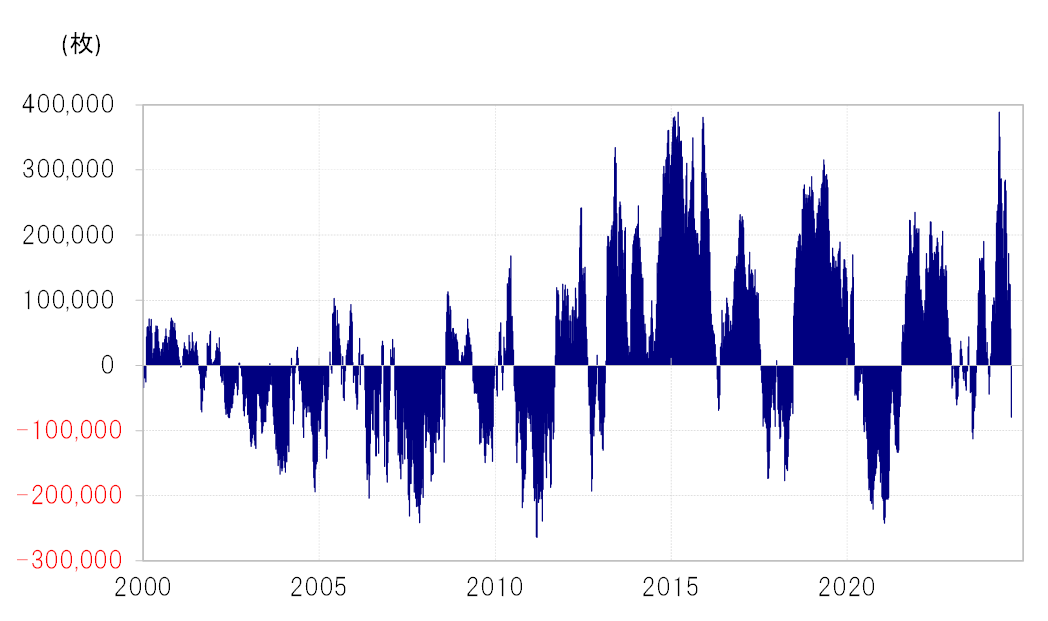

投機筋の米ドル・ポジションは、4月末には40万枚近くまで買い越しが拡大、2015年に記録した過去最高の買い越しとほぼ肩を並べるところとなった(図表2参照)。それが約4ヶ月で一転売り越しになったわけだ。記録的な買い越しから、比較的短期間で売り越しに転換し、投機筋の米ドル・ポジションが大きく変化した理由は何だったのか。

理由の1つは、対円での米ドル買いポジションが急変したことだろう。投機筋は、7月初めには過去最大規模の円売り越し(米ドル買い越し)となっていたが、その後の1ヶ月程度で一気に消滅し、先週にかけては小幅ながら円買い越し(米ドル売り越し)に転換した(図表3参照)。

米ドル売り拡大は利下げ見通し次第

ただし、こうした対円での米ドル・ポジションの変化は、米ドル・ポジション全体の変化のほぼ半分程度を説明するだけの要因だ。記録的な米ドル買いから、先週にかけて米ドル売りに転換したもう1つの要因は、早期の米利下げ観測浮上による米ドル売りの拡大だろう。

振り返ると、8月2日の米雇用統計発表が予想よりかなり弱い結果となったことをきっかけに、早期の米利下げかつ大幅利下げ観測が急拡大した。それ以前まで、CFTC統計の投機筋の米ドル・ポジションは20万枚近くの買い越しとなっていたが、この雇用統計発表の後から買い越しは急縮小に向かった。

以上見てきたように、投機筋は対円中心の米ドル買い戦略から、8月以降は米ドル売り戦略に急転換したようだ。では、ここからさらに米ドル売り戦略の拡大に動くかと言えば、それは今後の米利下げのペース次第ではないか。

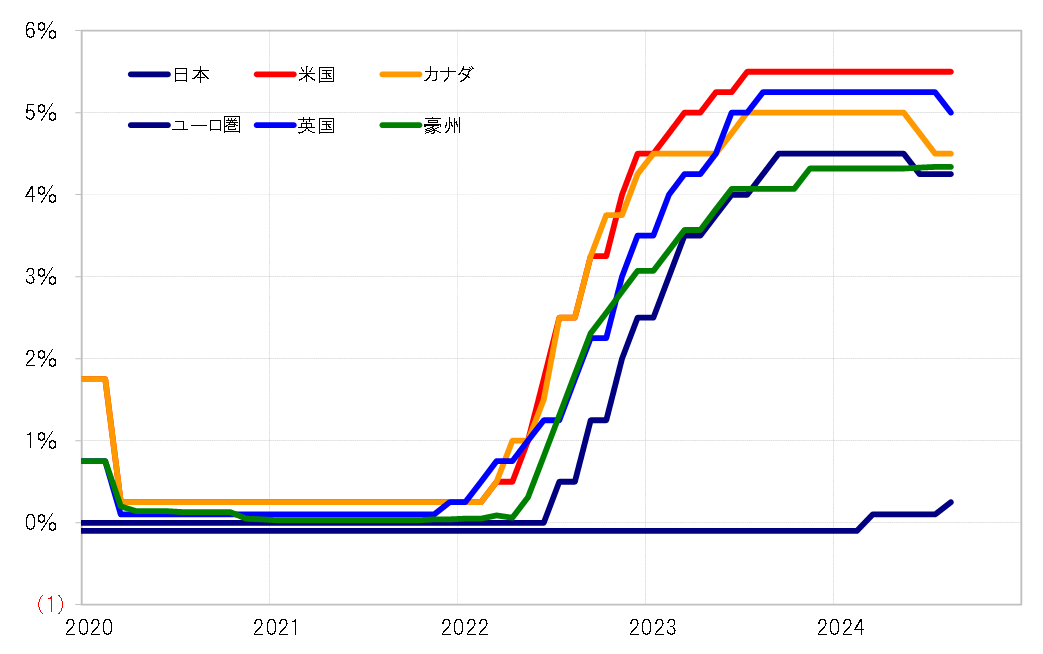

足下では、米国の政策金利はまだ主要国の中でも最も高い(図表4参照)。その米国も9月から利下げを始めるとの見方が有力視されているが、利下げ幅や追加の利下げの見通しについてはまだコンセンサスにはなっていない。相対的に高い米金利が、今後どれだけ早く是正に向かうか、投機筋の米ドル売り戦略拡大はそれが鍵になるだろう。