2024年9月2日(月)8:50発表

日本 法人企業統計調査2024年4-6月期

【1】結果:歴史的な円安などを背景に好調となった経常利益

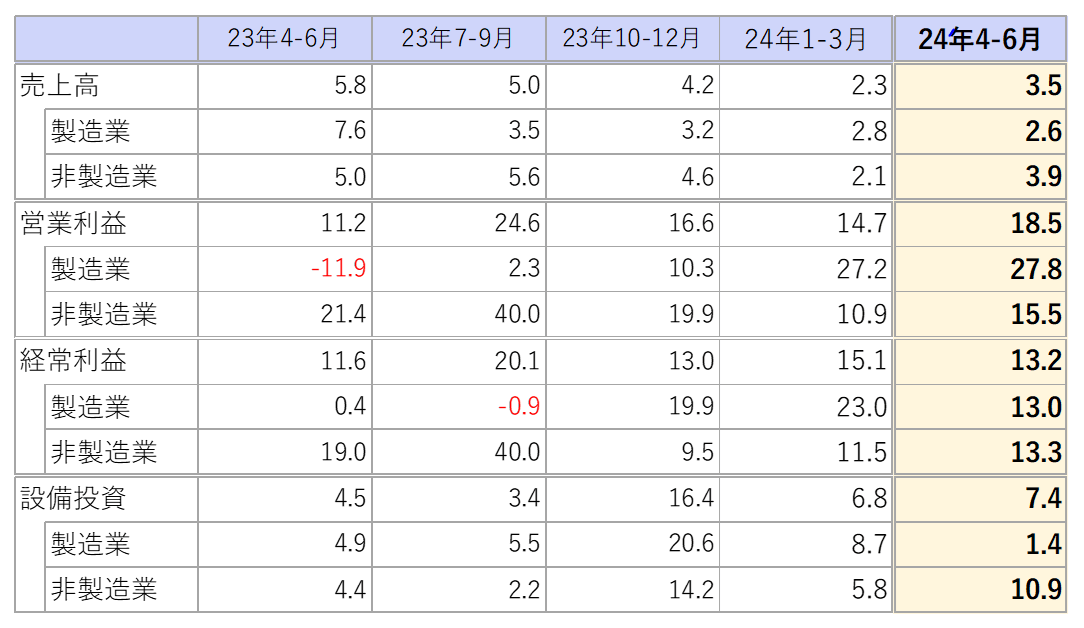

財務省が発表した四半期別法人企業統計によれば、2024年4-6月期の企業売上は、全産業で前年同期比3.5%増と13期連続でプラス成長の結果となりました。営業利益も同18.5%増と成長が続く一方で、経常利益は前四半期から1.9%ポイント縮小する同13.2%の結果となっています。

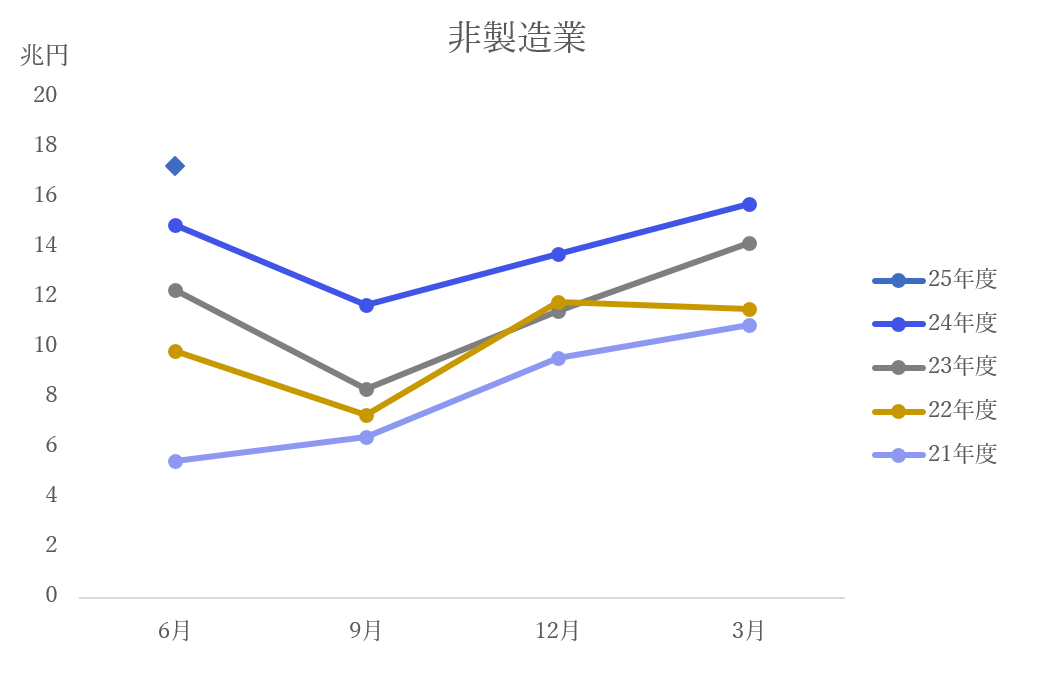

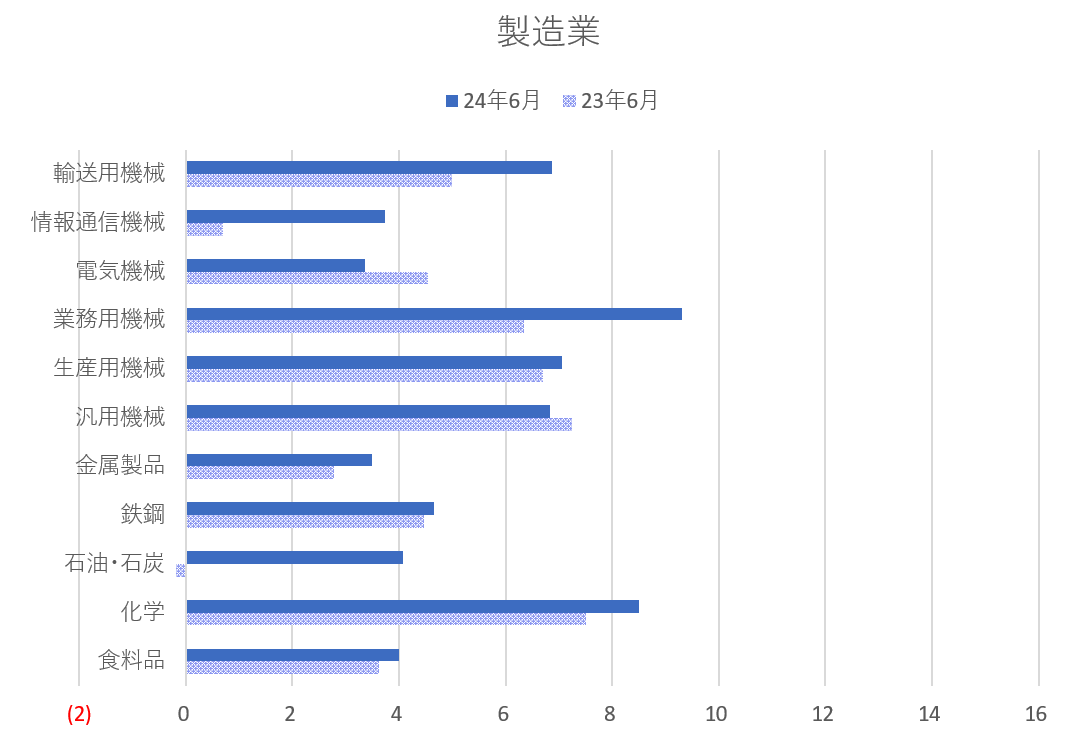

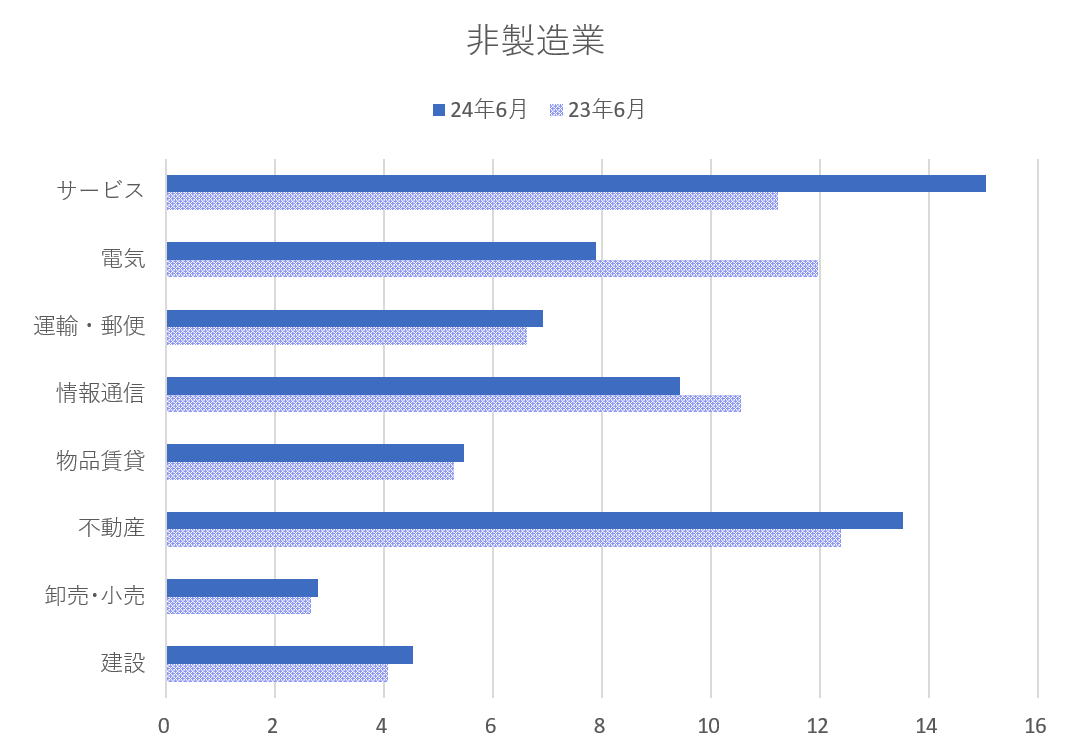

設備投資では、全産業において前四半期から0.6%ポイント拡大する前年同期比7.4%増の結果でしたが、Bloombergが集計する市場予想は同10.0%増であり、市場予想比では見劣りする内容となっています。また製造業と非製造業で明暗の分かれる結果となりました。非製造業では、不動産や電気、物品賃貸などの業種の設備投資が好調で、全体を押し上げました(図表1、2)。

【2】内容・注目点:改めて収益性、収益効率に注目

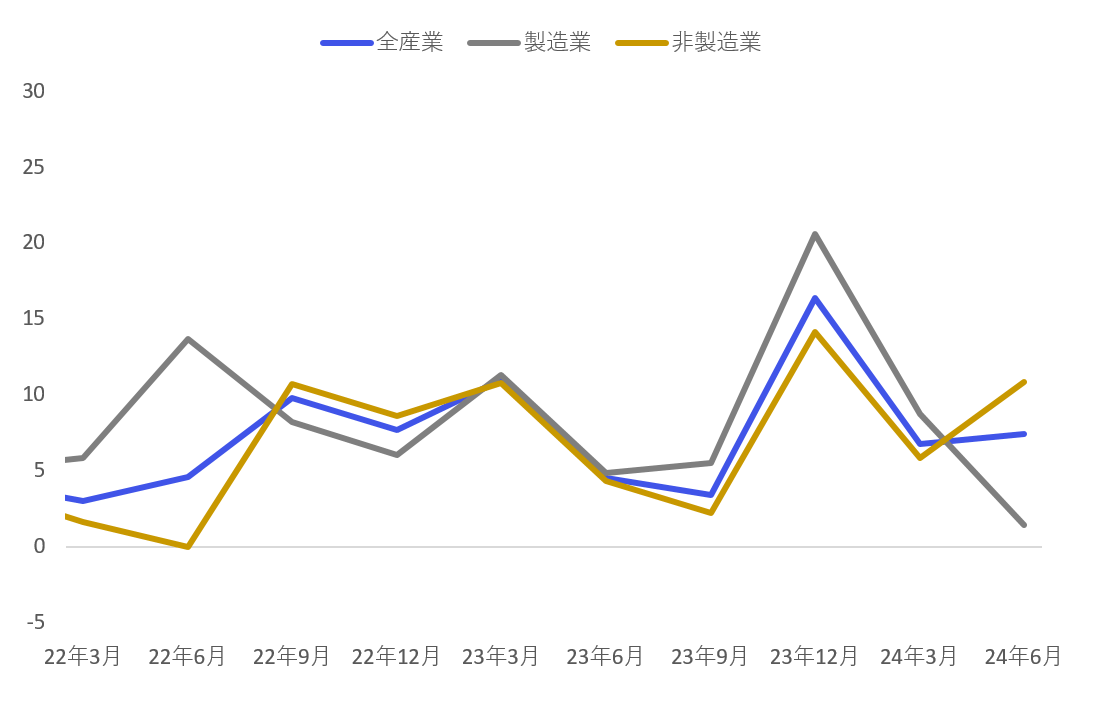

注目点は、企業の営業利益の動向です。4-6月期は米ドル/円相場が150円から160円と歴史的な円安水準で推移していました。営業利益は、企業の本業の儲けとして位置づけられており、収益性の動向や収益効率が確認できます。

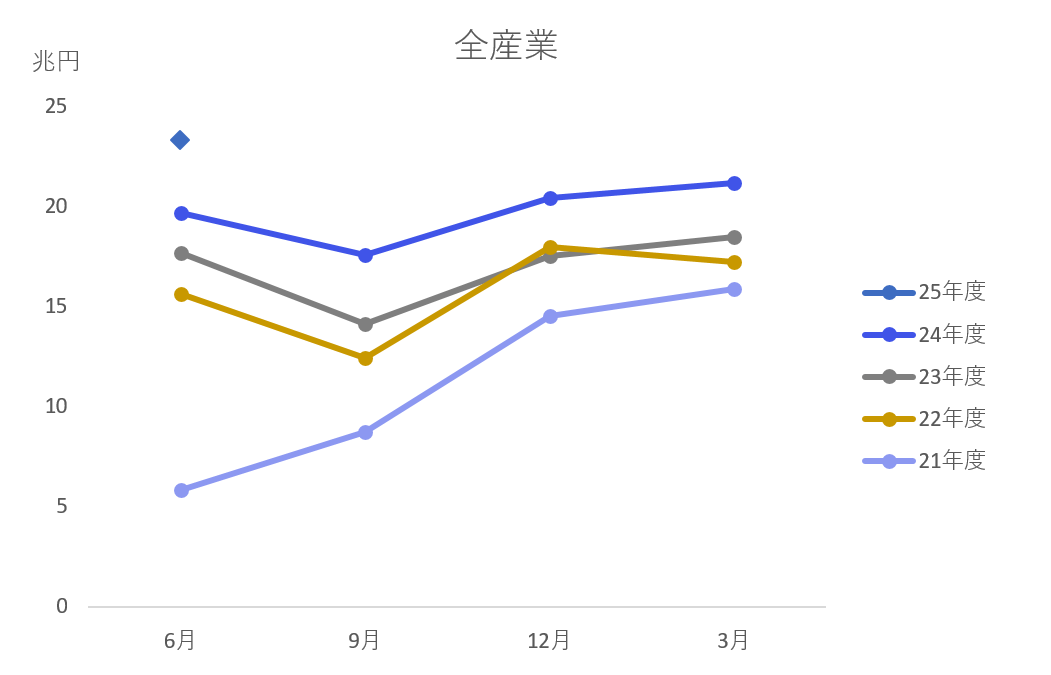

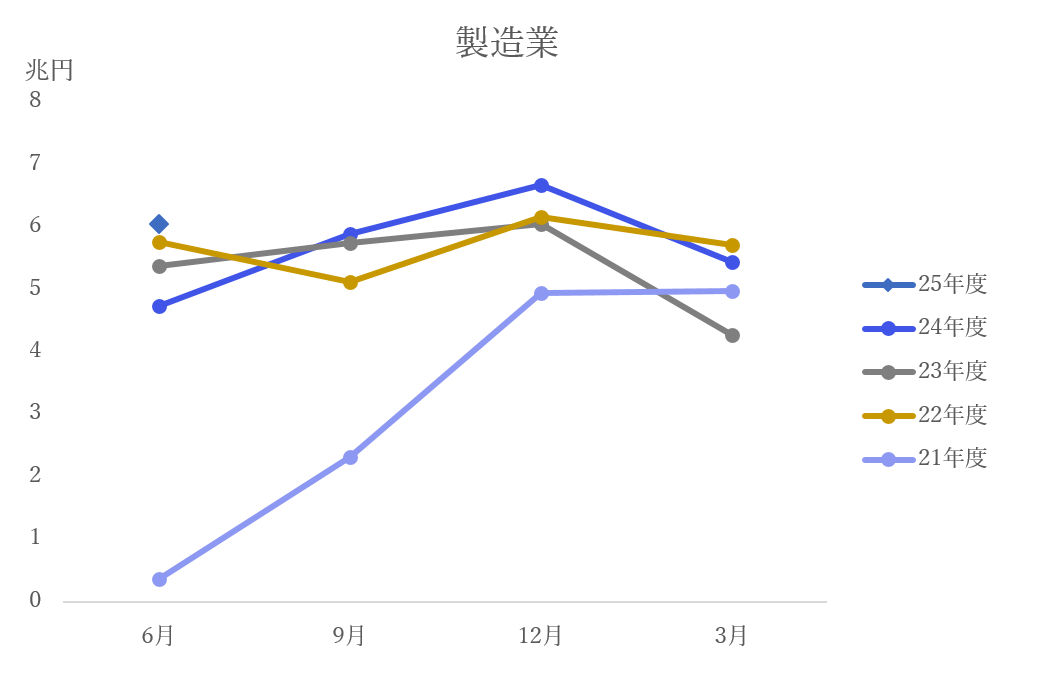

先行きにおいても、為替の変動が懸念されますが、改めて収益性に注目し、全産業の営業利益をみると、今回の結果は23兆円と過去5年間で最も高い水準であることがわかります(図表3-1)。業種別にみても製造業は過去5年と比較すると、わずかに高い水準で、今回の4-6月期は6兆円ですが、非製造業は年々水準を切り上げ、今回は17兆円でした(図表3-2)。非製造業は、インバウンド需要の影響や、足元では価格転嫁の動きが反映された結果であると推測できます(図表3-3)。

一方で、売上高営業利益率を確認すると、製造業では11業種中、9業種において収益性の改善が確認できます(図表4ー1)。一般的に、製造業は輸出産業が多く、先行きの為替動向が円高に推移すれば、これらの企業の利益の下押し要因となります。直近の決算時に発表された企業の想定為替レートを集計すると、145円が最頻値でした。執筆時の9月2日時点で、145円で推移しており、更なる円高への推移は念頭に入れつつも、売上高営業利益率から読み取れる、本業の収益性が改善している業種に注目したいと思います。

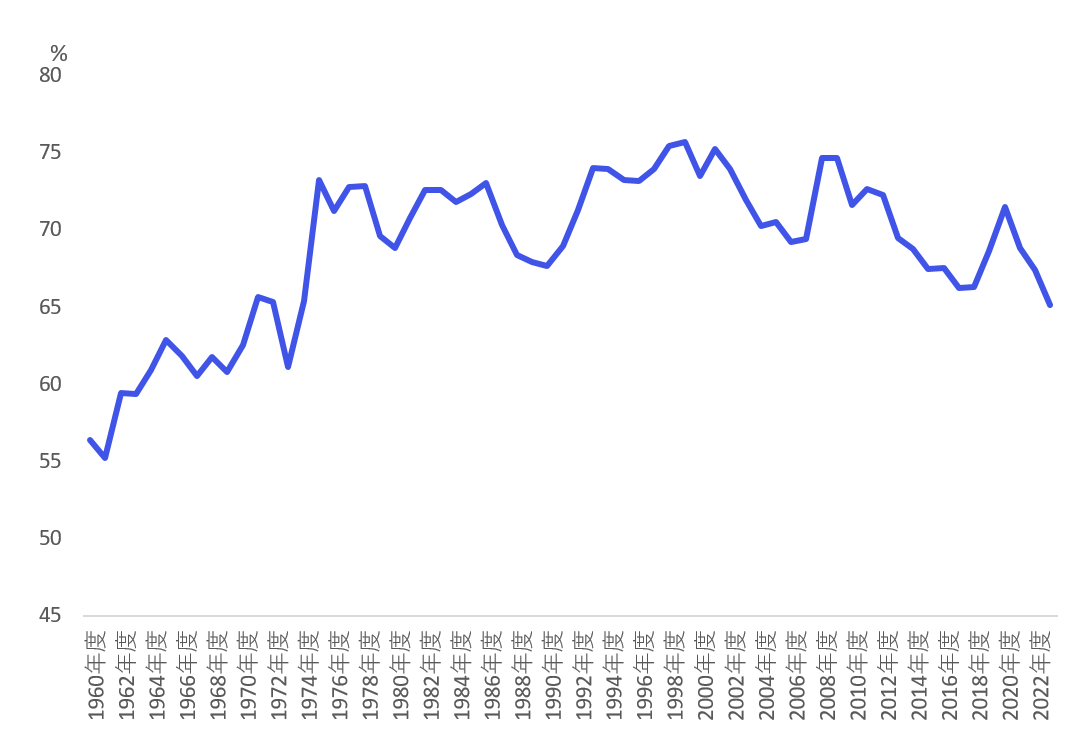

【3】所感:労働生産性は過去1番の水準、一方で労働分配率は縮小傾向

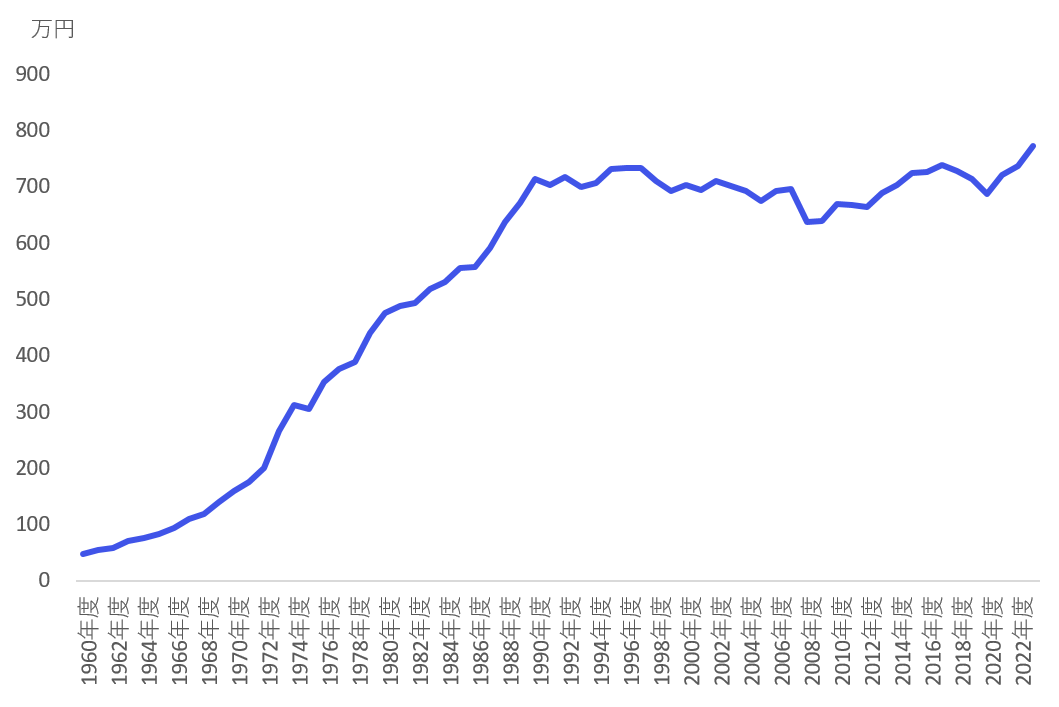

年度ベースの法人企業統計調査も本日(9月2日)に発表されました。その中で、2023年度の人的資本関連の指標をみると、2023年度の労働生産性は、773万円(従業員一人に対する付加価値額)と歴史的にみても、長年横ばいであった本指標が上向いてきていることがうかがえます。内訳をみると営業利益の伸長が主要因ですが、長年上がってこなかった生産性が上向いてきたことはポジティブなニュースでしょう(図表5)。

一方で、付加価値に占める人件費である労働分配率は、2023年度で65.1%と低下基調となっています。春闘での歴史的な賃上げも記憶に新しいものですが、好調な企業業績の中で人件費への転嫁余力はまだあるとも考えられます(図表6)。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太