9月の米利下げ前から急変した投機円売り

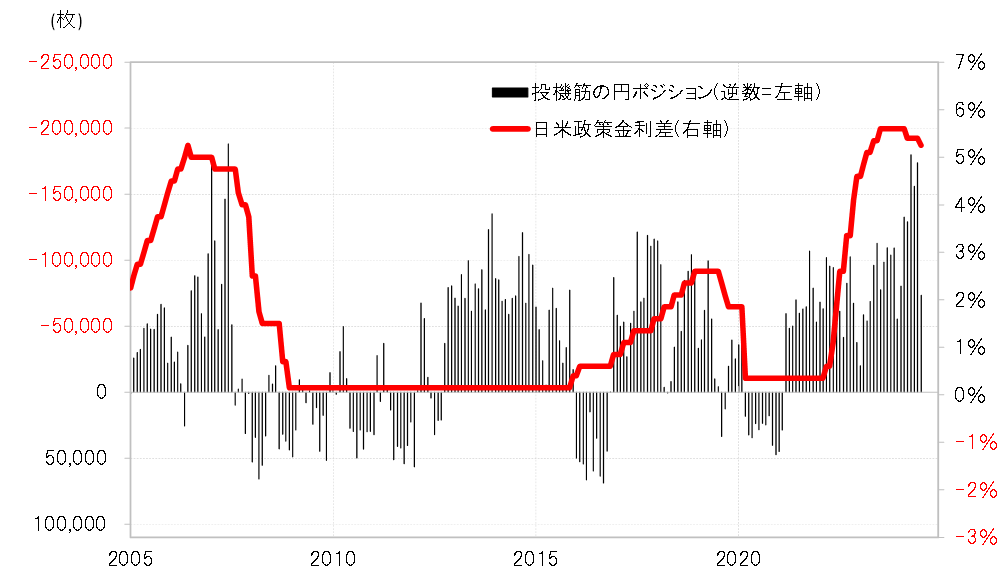

私はかねてから、最近までの米ドル/円を取り巻く状況は、大幅な金利差円劣位が長期化する中で短期売買を行う投機筋の円売りが極端な行き過ぎ、「バブル化」したという意味で2007年の経験によく似ていると述べてきた(図表1参照)。2007年は、6月までに投機筋の円売り拡大がピークアウトし、米ドル高・円安も終わり、その後は急速な米ドル安・円高に向かった。この転換のタイミングまでも、これまでのところは今回とよく似ている。

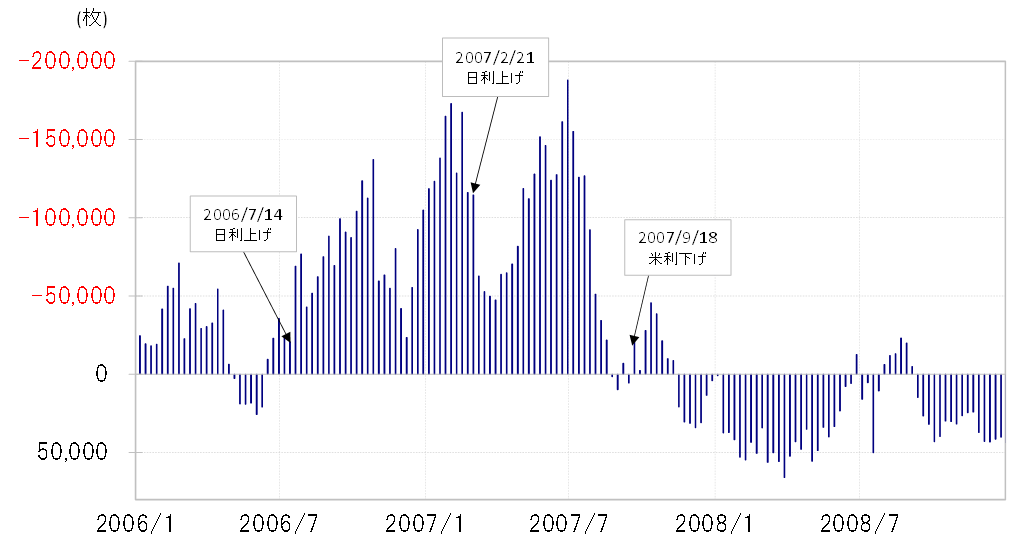

少し細かく見てみよう。ヘッジファンドの取引を反映するCFTC統計の投機筋の円売り越し(米ドル買い越し)は、2007年6月末に過去最高を記録したところで拡大が一巡した。そして、その後は一転して急ピッチで円売り越しの縮小に向かうと、8月末には円の売り越しがほぼ消滅するところとなった(図表2参照)。

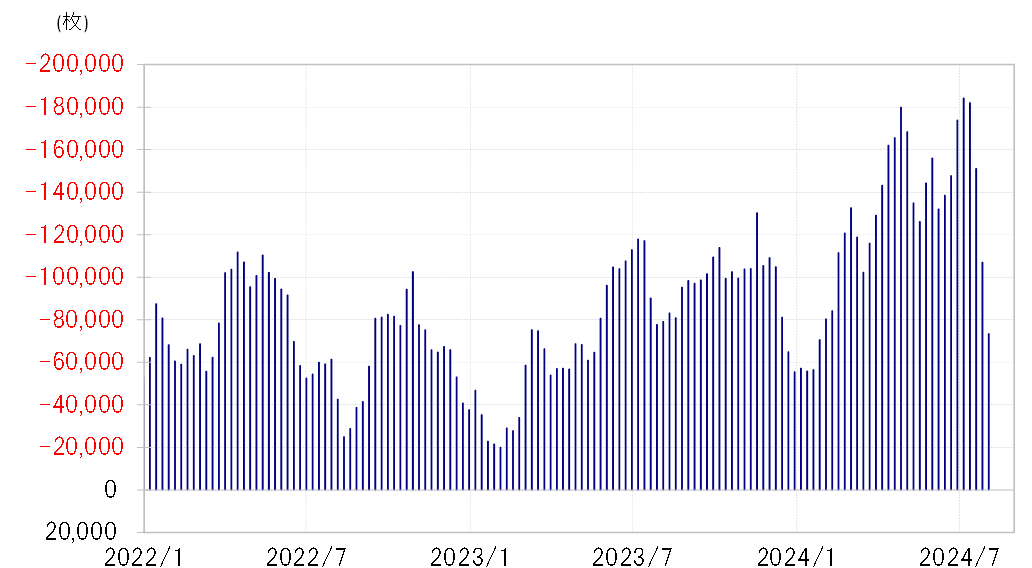

その2007年6月末に記録した過去最高とほぼ肩を並べるところまで円売り越しが拡大したのが、2024年7月初めだった。ところが、その後は一転、最近にかけて円売り越しは急ピッチで縮小した(図表3参照)。投機円売り拡大と急縮小への転換のタイミングが、2007年とこの2024年は、これまでのところよく似ていると言って良いだろう。

それにしても、2007年はなぜ7月以降円売り越しが急ピッチで縮小に向かったのか。2007年は7月中旬から米国株が急落に向かった。そうした中でFRB(米連邦準備制度理事会)は、この局面での最初の利下げとして、9月に0.5%の大幅利下げを行った。当時の投機円売り「バブル化」の最大の拠り所は大幅な金利差円劣位の長期化だったと考えられた。大幅な金利差円劣位は、米国の大幅な利下げから始まった連続利下げ開始によって本格的な縮小に向かう見通しとなった。それを先取りする形で投機円売りは一気に縮小し、「円売りバブル」は破裂のようになったのではないか。

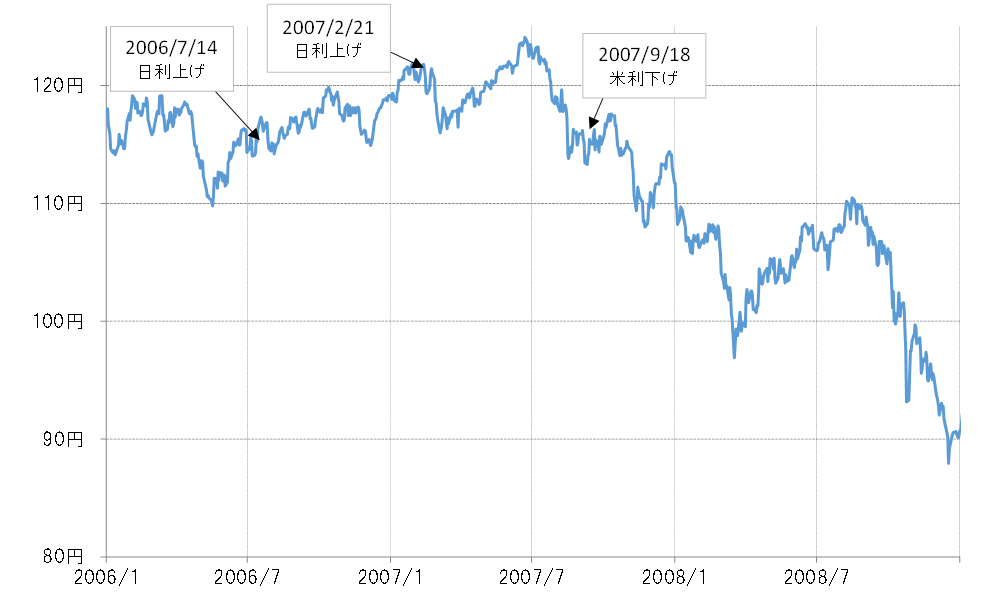

2007年当時、米ドル高・円安のピークは6月の124円だった。米ドル/円は9月のFRBによる0.5%の大幅利下げが行われるまでに111円まで、最大で10%程度の下落となった。さらに、その後も米ドル/円の下落は続き、翌2008年3月にはついに100円割れとなった。2007年6月の124円から、約9ヶ月で最大20%以上の米ドル/円の下落となったわけだ(図表4参照)。

今後の米ドル/円の行方は米国利下げの影響大

2024年もここにきて9月にFRBが最初の利下げを行うとの予想が急拡大してきた。その中で、投機円売りの解消が急ピッチで進み、米ドル/円はこの間のピークである161円から今週は一気に141円まで、すでに下落率は12%程度まで拡大してきた。2007年のケースに比べると、今回の方がこれまでの米ドル/円の下落ペースが早いということになるかもしれない。

ただし、2007年は6月から始まった米ドル/円の下落が、9月の米利下げ後もまだまだ続いた。これは米利下げがその後も継続され、日米金利差円劣位の縮小も続いたことが大きな背景と考えられたが、約9ヶ月後には、最大下落率を20%まで拡大した。

今回の米ドル高・円安のピークは今のところ7月の161円で、これが9ヶ月後に20%下落するなら、2025年4月までに130円を割れるという計算になる。そうなるかの1つの鍵は、足下はなお大幅な金利差円劣位がこの先どれだけ縮小するかであり、それは日銀の利上げより、やはり米国がどれだけ利下げするかの影響が大きいだろう。