主な前提条件の変化=投機円売り戦略

投機筋の円売り取引の大前提の1つは大幅な金利差円劣位の長期化だろう。それは短期売買を行う投機筋にとって円買いには不利な一方、円売りには圧倒的に有利な要因だからだ。

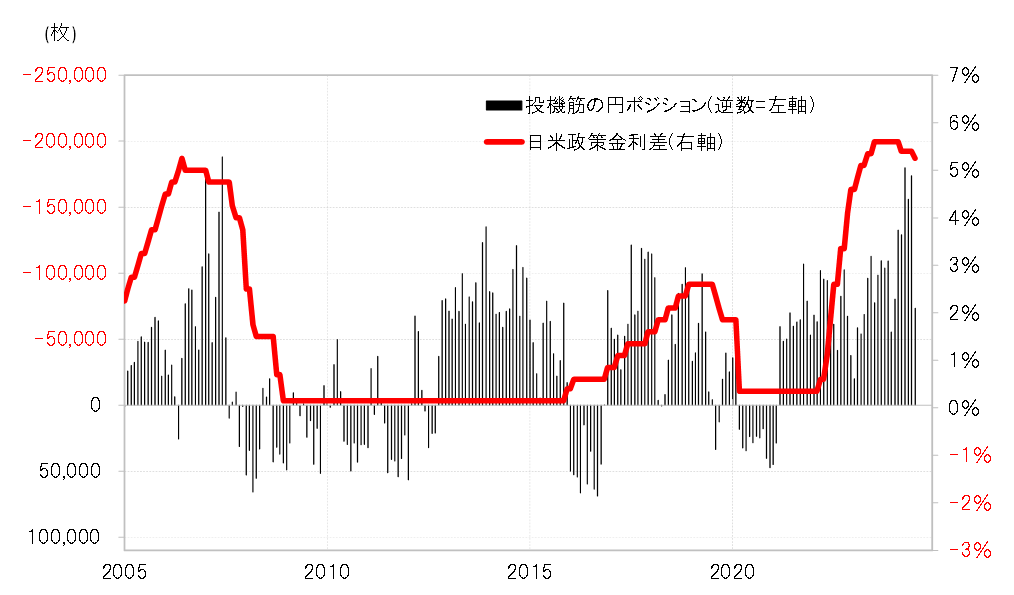

日銀は7月31日に0.25%への政策金利引き上げに踏み切った。それでも、日米の政策金利差円劣位は、それまでの5.4%から5.25%へ小幅に縮小しただけであり、絶対的には大幅という状況に変わりなかった(図表1参照)。ただし、市場金利で見ると印象は少し異なる。

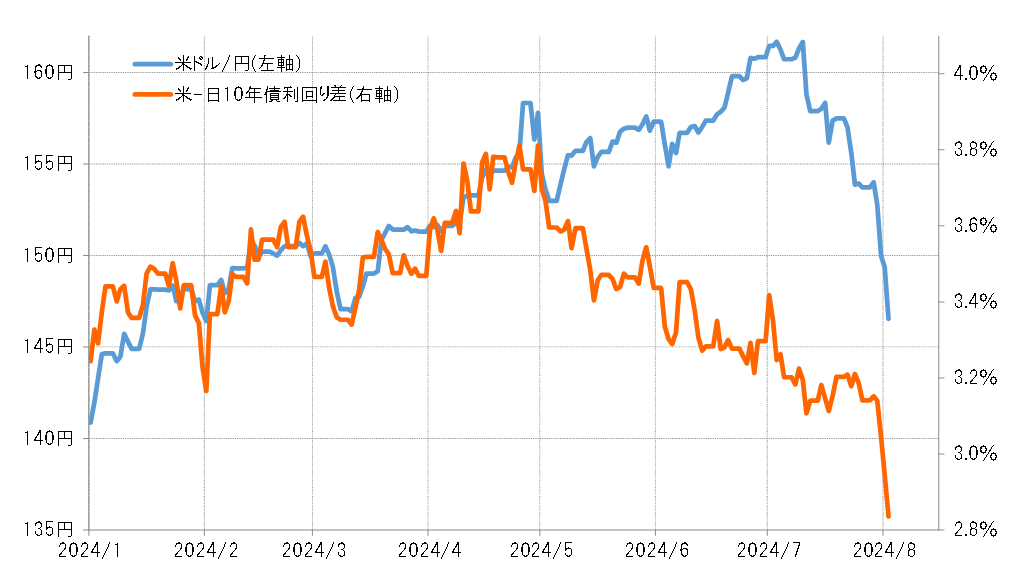

日米の長期金利、10年債利回り差円劣位は一時4%近くまで拡大していたが、最近は3%を割れるまでに縮小してきた(図表2参照)。円売りにとって圧倒的に有利な大幅な金利差円劣位といった状況が、少しずつ変わり始めているのだ。

円売り取引にとっての大きな脅威の1つが円高リスクだ。それをもたらす現実的な可能性があったのが日本の通貨当局による円買い介入だったが、5月初めの米イエレン財務長官の発言などをきっかけに「介入は出来なくなったのではないか」との見方が浮上すると、日米金利差から大きくかい離する形での円安が広がった。

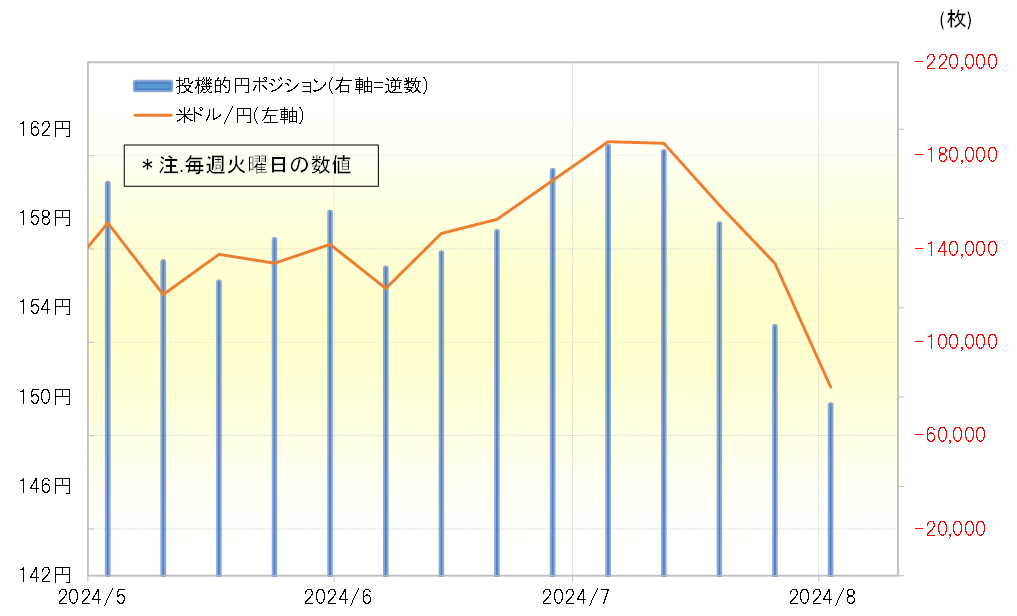

これは、金利差円劣位縮小を尻目に、投機筋の円売りが拡大したためだった(図表3参照)。ある意味では、介入等による円高リスクへの警戒感が後退したことで、投機筋の円売りが「モンスター化」したような動きだった。

ところが7月11日、日本の通貨当局は5月1日以来となる、この局面で3度目の円買い介入に出動したと見られた。「介入は出来ないわけではなかった」となった後から、米ドル/円と日米金利差の連動性が戻った(図表4参照)。介入等による円高リスクが再燃したことで、投機円売りも慎重になった結果、金利差とも「普通の関係」に戻ったと言えるのではないか。

投機円売り取引は、円キャリー取引とも呼ばれる。これは、低金利で安く調達した円を売ってより高い利回りの先で運用するスタイルが基本だ。その意味では、最近にかけて続いた世界的な株高、リスクオンも円キャリー拡大の一因と考えられた。ただ、ここに来て日米などの株価も不安定な動きが目立ってきた。世界的なリスクオンという構図が変わることは、円キャリーの縮小につながるだろう。

以上、投機円売り戦略拡大の主な3つの前提条件が変化を始めた可能性について見てきた。前提条件の変化により、投機円売り戦略も曲がり角を迎えている可能性は高いだろう。このような投機円売り戦略は、1米ドル=161円までの歴史的円安の主導役の1つと考えられた。そうであれば、投機円売り戦略がピークを過ぎて縮小化に向かっているなら、歴史的円安もあの161円で終わった可能性がありそうだ。