過去の「金利差とのかい離」事情とは違う

米ドル/円と日米金利差のかい離が最近のように大きく広がったのは、過去10年余りの中で、2020年初めのいわゆる「コロナ・ショック」のケースは別にしても何度か見られた。2014年末にかけての局面、そして2018年前半などはその代表例だった(図表1参照)。

2014年のケースと比較

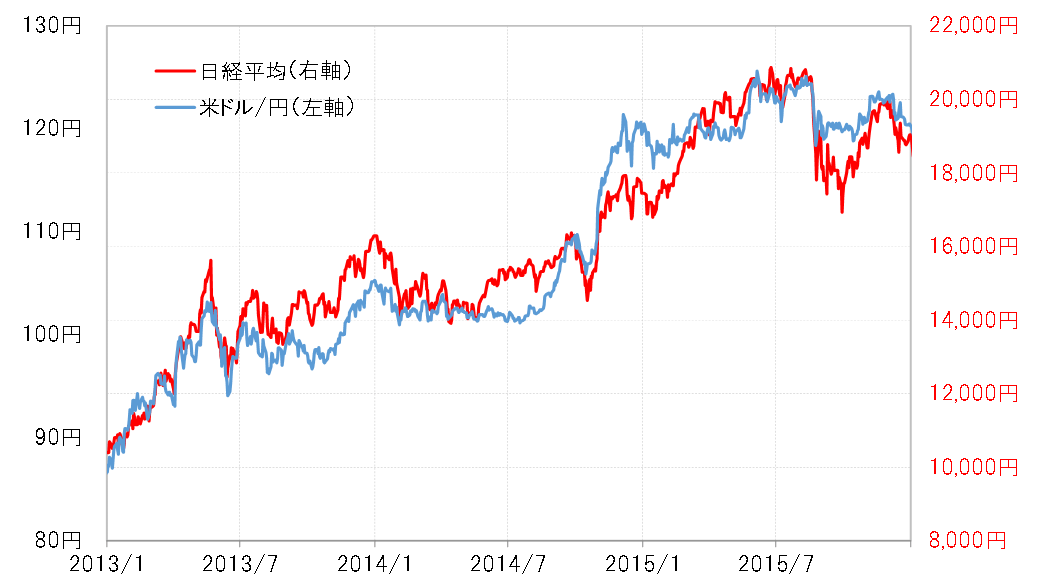

まず、2014年末にかけての局面について。このケースでは、最近と同じように日米金利差米ドル優位・円劣位の縮小を尻目に米ドル/円は上昇傾向が続いた。当時は、2012年末の安倍政権誕生を受けたアベノミクスの株高・円安局面の中にあった。このため当時の米ドル/円は、そもそも日米金利差より日経平均などの株価と高い相関関係が続いていた(図表2参照)。その意味では、日米金利差米ドル優位・円劣位縮小を尻目に米ドル/円の上昇が続いたのは、株高に連れた結果だったということだろう。

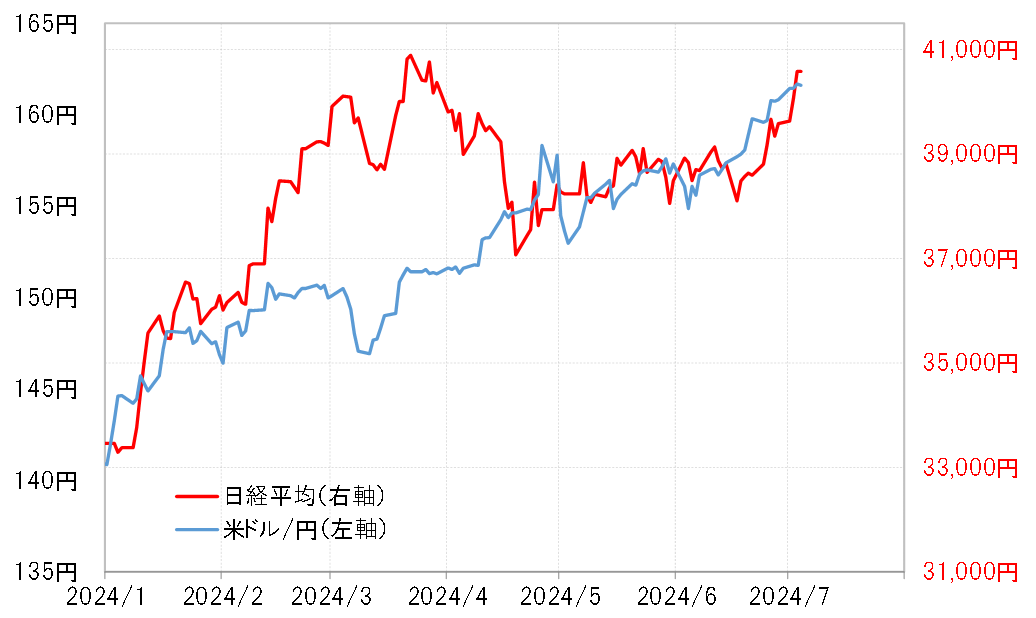

では、今回はどうか。米ドル/円と日米金利差のかい離は、2024年に入ってから目立ち始め、特に5月以降大きく広がってきた。2024年に入ってからの米ドル/円と日経平均のグラフを重ねて見ると、5月以降の両者は連動しているように見えなくもない。ただし、2024年以降について全体的に見ると、特に相関性が高いとは言えなさそうだ(図表3参照)。つまり、今回の米ドル/円と日米金利差かい離の理由は、2014年末の局面とは違うということだろう。

2018年のケースと比較

今回と方向は逆で、日米金利差米ドル優位・円劣位の拡大を尻目に米ドル/円が下落に向かう形で両者のかい離が広がったの、は2018年前半の局面だった。当時その理由は、2017年12月のいわゆる「トランプ減税」の議会成立を受けた「悪い米金利上昇」によるものとされた。そもそも方向が反対でもあり、このケースも、今回の米ドル/円と日米金利差かい離の参考になるものではなさそうだ。

以上、過去10年余りで米ドル/円と日米金利差が大きくかい離した代表的な2つのケースについて見てきたが、今回とは異なる事情によるものだったと言えそうだ。では、今回米ドル/円と日米金利差のかい離が大きく広がっている主因は何か。

今回の主因は何か?

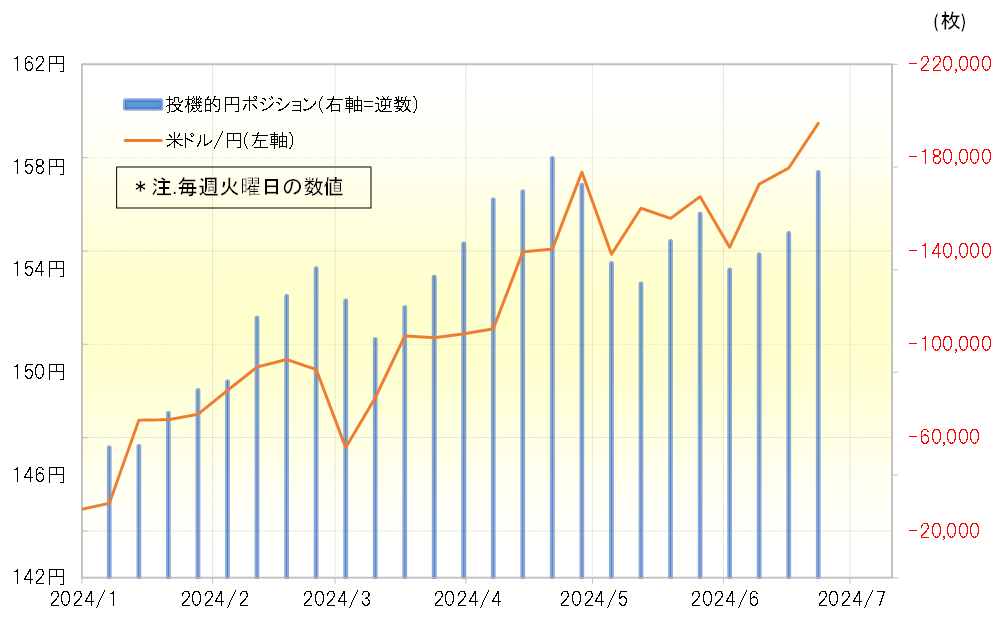

日米10年債利回り差米ドル優位・円劣位は、3%以上という大幅な状況がすでに約1年も続いている。これは、少なくとも過去10年余りの間では初めてのこと。大幅な金利差米ドル優位・円劣位が長期化する中で、それを受けて圧倒的に有利な円売りを投機筋が大きく拡大することで、多少の金利差米ドル優位・円劣位縮小でも米ドル高・円安が続き、両者のかい離が広がっているというのが、今回の構図ではないか(図表4参照)。そうであるなら、この金利差からかい離した米ドル高・円安は、投機筋の円売りが終わるまで続くとの見通しが基本になるだろう。

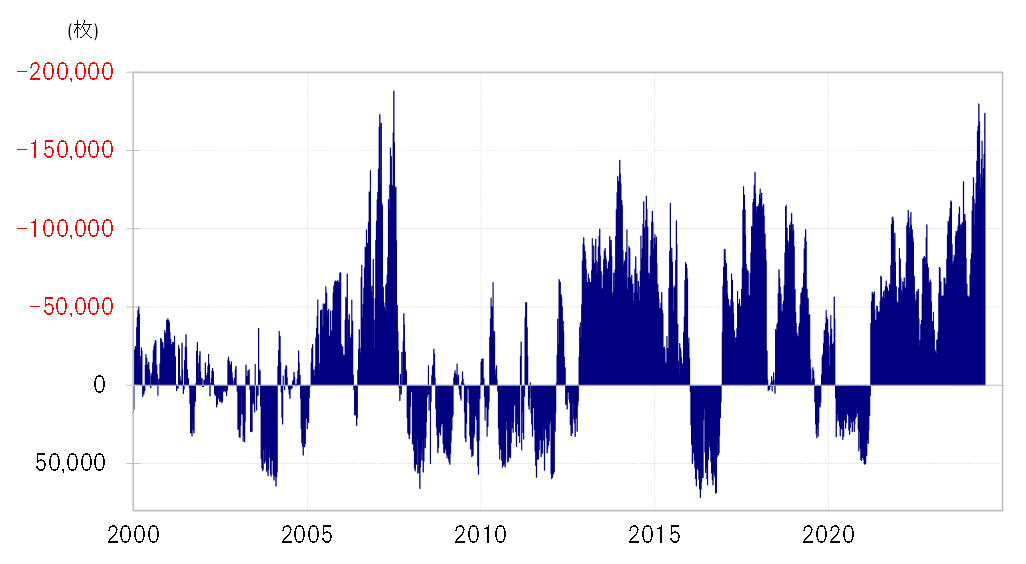

投機筋の円売りは、CFTC(米商品先物取引委員会)統計の投機筋の円ポジションを参考にすると、すでに先週までで売り越し(米ドル買い越し)が2007年6月に記録した過去最高に近い水準まで達した(図表5参照)。過去最高を更新し、円売り越しが未踏の領域でさらにどこまで拡大に向かうかが、米ドル高・円安終了の大きな目安と言えそうだ。