歴史的円安の背景で4つの説を検証

金利差説

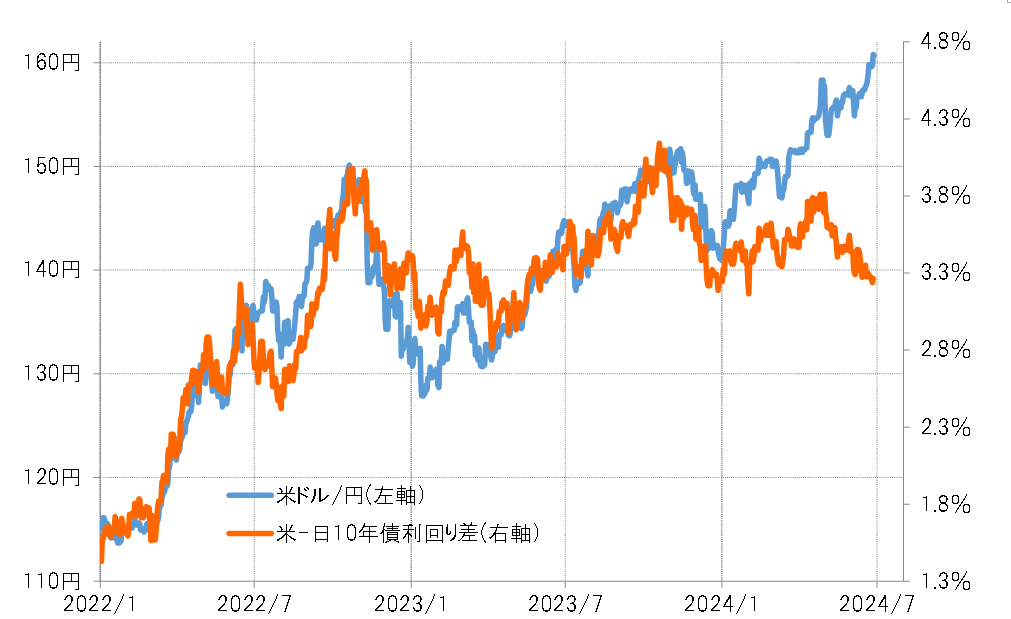

2024年に入り一段と米ドル高・円安が広がったのは、米景気の強い状況が続き、またインフレ懸念も残る中で、米利下げ予想の後ズレが続いているためだろうか。そうであれば、それは基本的には日米金利差米ドル優位・円劣位拡大によってもたらされるだろう。

ところが、日米金利差は10年債利回り差で見た場合でも、2023年までの米ドル優位・円劣位のピークを2024年は下回り、特に米ドル高・円安が大きく広がった5月以降はむしろ比較的大きく縮小した(図表1参照)。以上のように見ると、米金利や日米金利差で説明できたのは、2023年までの米ドル高・円安であり、最近160円を超えて一段と広がった円安の説明には無理がありそうだ。

デジタル赤字説

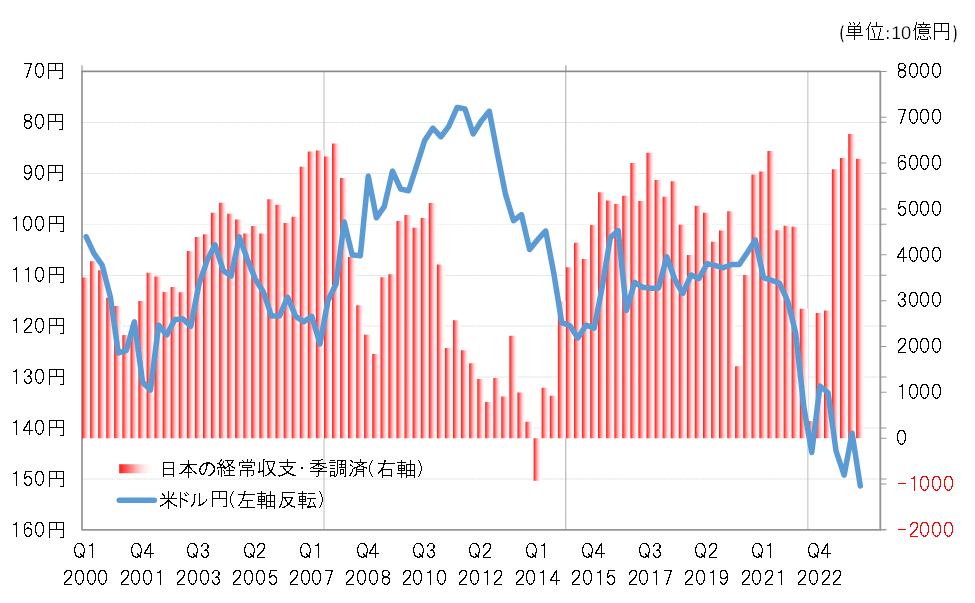

デジタル赤字とは、海外のデジタル・サービスを日本の企業や消費者が利用することでの資金流出の意味。これが2023年度は5兆円以上に拡大し、需給的な円売り圧力拡大をもたらしているという指摘もある。

このデジタル赤字は、経常収支の中のサービス収支にカウントされる。そのサービス収支と貿易収支を合わせた貿易・サービス収支は2023年度は6兆円の赤字だった。ただ経常収支全体では25兆円と過去最大の黒字となった(図表2参照)。これは、第一次所得収支が35兆円もの大幅な黒字だったことが大きい。

デジタル赤字など、貿易・サービス収支が赤字と言っても、全体の経常黒字が過去最大の黒字を記録する中で、なぜそれが歴史的円安をもたらす要因ということになるのだろうか。経常黒字の主役である第一次所得収支の黒字は、国内への還流が限られ、その意味で数字が示すほど円買いに貢献しないとの見方はある。そうだとしても円売りに貢献しているわけではないだろう。

第一次所得収支の35兆円の黒字が全く円買いに貢献せず、一方、貿易・サービス収支の6兆円の赤字は全て円売りの発生をもたらしているとしても、年間6兆円の円売りは、4月末、5月初めに行われた10兆円弱の円買い介入で吸収される規模に過ぎないのではないか。

新NISA説

新NISAに伴う資金流出が毎月1兆円規模で起こっており、半年間で5兆円以上と、当初の予想以上に拡大し、需給的な円売り圧力として円安を後押ししているとの指摘もある。そうだとしても、これも1日で4~5兆円規模で行う円買い介入で吸収できる程度の需給要因ではないか。

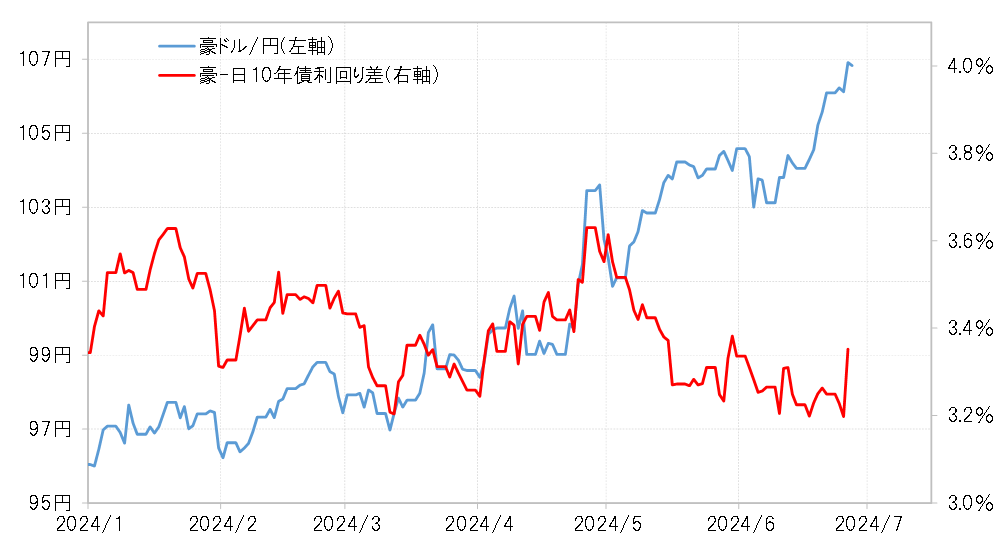

そもそも、新NISAに伴う為替の発生は米ドル買いが中心だろう。その意味では、米ドル高・円安が日米金利差からかい離して広がる一因ではあるかもしれない。ただこのところ目立っているのは、豪ドル/円などクロス円でも軒並み金利差で説明できる範囲を大きく超えた円安の広がりだ(図表3参照)。以上のように見ると、この要因も、需給的に円高を抑制する影響はありそうだが、160円を超えて円安が広がる影響になっているとは考えにくいだろう。

投機筋の円売り説

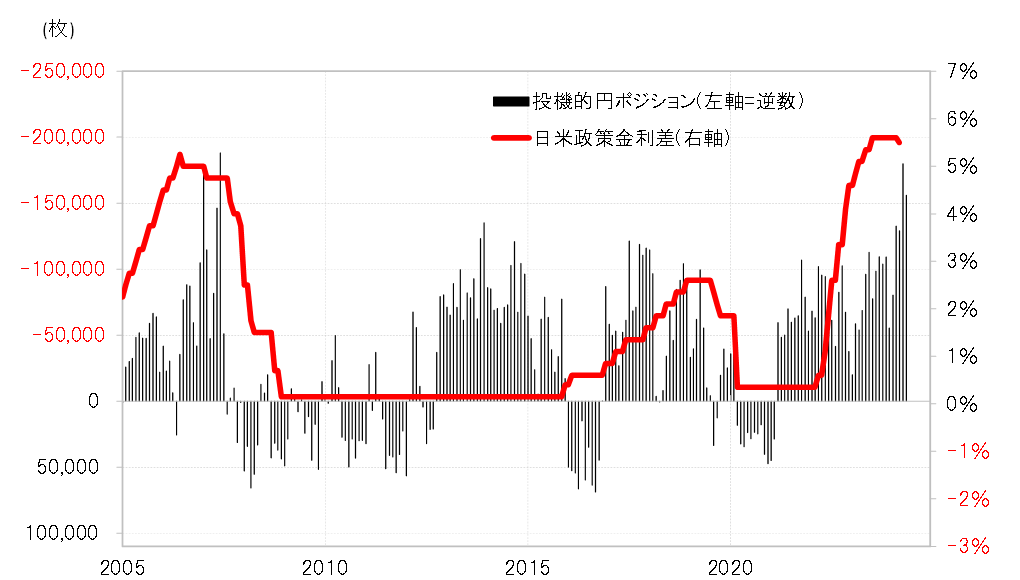

CFTC(米商品先物取引委員会)統計の投機筋の円売り越しは、4月末には2007年に記録した過去最高の18万枚にほぼ肩を並べるまで急拡大となった。2024年に入り、そして最近にかけて際立つのは、投機筋の円売り急増だ。背景にあるのは、日米政策金利差円劣位が5%以上と言う大幅な状況の長期化に伴い、円買いには不利な一方、円売りには圧倒的に有利な状況だろう(図表4参照)。

似たようなことが、2007年にも起こっていた。そして2007年は、やはり過去最大の経常黒字を記録する中でもクロス円中心に円安が記録的に広がっていた。以上のように見ると、160円も超えてきた歴史的円安の主因は、絶対的に大幅な金利差円劣位の長期化を受けた投機筋の円売り拡大ではないか。

投機筋とは短期の売買を行う投資家、トレーダーのこと。最近と似ていると指摘した2007年は、米利下げや世界的な株価暴落などをきっかけに、投機筋が円買いに転換すると、円安は円高に戻るところとなった。その意味では、今回も投機円売りが歴史的円安の主因なら、投機筋が円買いに転換すると円安は終わることになるだろう。ただし、中々その手掛かりが見つからない中で、止まらない円安が続いているということではないか。