「減速」か?逆に4%超成長再燃か?

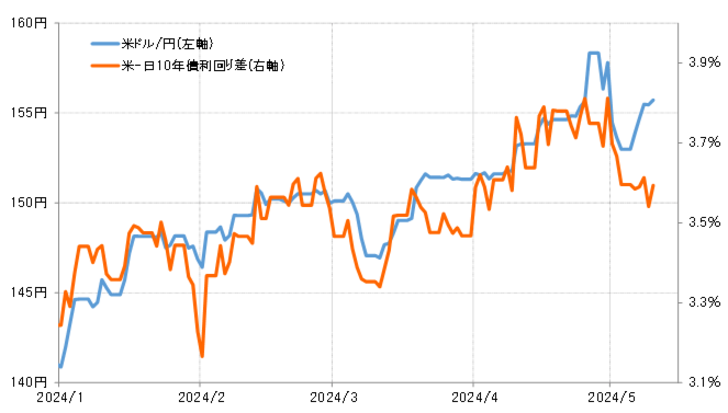

一時4.7%まで上昇した米長期金利、10年債利回りは先週4.5%割れまで低下した(図表1参照)。5月に入ってから発表された米経済指標で予想より弱い結果がこれまでのところ多かったこと、また5月1日のFOMC(米連邦公開市場委員会)も予想ほどのタカ派姿勢ではなかったとの受け止め方になった影響と考えられる。

5月に入って発表された主な米経済指標の予想と結果は以下の通り。

4月ISM(米供給管理協会)製造業景気指数=予想:50.1、結果:49.2

4月同非製造業景気指数=予想:51.9、結果:49.4

4月失業率=予想:3.8%、結果: 3.9%

4月NFP(非農業部門雇用者数)=予想:24万人増、結果:17.5万人増

以上のように見ると、4月に入り米景気はいよいよ減速の可能性が浮上。それを受けて米金利も2024年に入ってからの上昇が一巡し、低下に向かい始めたように感じられる。ただ、そうしたシナリオとは正反対と言ってもよさそうな情報も流れている。

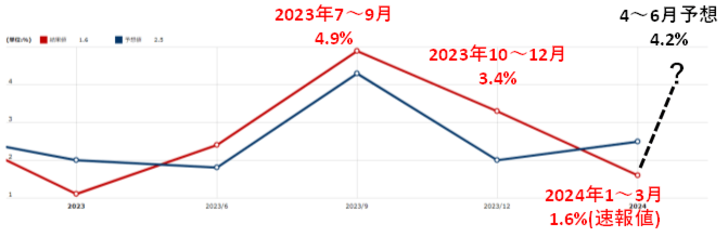

アトランタ連銀の定評ある経済予測モデルGDPナウが5月8日に更新した4~6月期のGDP予想値は4.2%だった。米実質GDP伸び率は、1~3月期の速報値が予想より弱い1.6%(前期比年率)となったが、4~6月期はそれから急回復し、2023年7~9月期以来の4%を超える高い伸びになるという予想だった(図表2参照)。

「成熟した先進国」米国の実質GDPが四半期で5%近い異例の高成長となった2023年7~9月期について、GDPナウは早い段階から予想し、結果的にそれが的中したことから大いに注目を集めるところとなった。そして、足下の4~6月期についても、その再現に近いシナリオを少なくともこれまでのところは描いているようだ。

ただし、経済予測モデルのGDPナウの予想が常に正しかったわけではない。例えば、2024年1~3月期の実質GDP伸び率について、GDPナウは最終的に2%を大きく上回ると予想していたが、結果的には上述のように速報値の段階では1.6%にとどまった。GDPナウの予測モデルが、実際より高い数値をはじき出しやすくなっている可能性もあるかもしれない。

米景気はいよいよ減速に向かい始めたのか、それともむしろGDPナウが想定するように景気回復が再加速に向かっているのか。ある意味正反対とも言えるこの2つのシナリオは、FRB(米連邦準備制度理事会)の金融政策にも大きく影響する可能性がありそうだ。もしもGDPナウの描く景気回復再加速が起こっているなら、年内利下げの可能性はいよいよ消滅し、むしろ利上げ再開の可能性が現実味を増すのではないか。

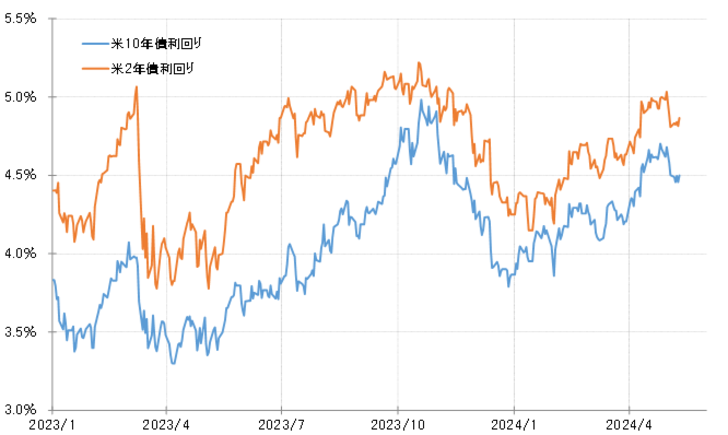

それは米金利の動向を通して、もちろん米ドル/円の先行きシナリオも大きく左右することになるだろう。米ドル高・円安は、日本の通貨当局による米ドル売り・円買い介入と見られる動きをきっかけに、今のところ160円で一段落した形となっているが、150円を大きく下回り米ドル安・円高に戻るためには、金利差の縮小が必要だろう(図表3参照)。米景気の減速と回復再加速といったほぼ正反対のシナリオは、歴史的円安の行方を考える上でも決定的に重要な要因と言えそうだ。