2007年との類似と違い

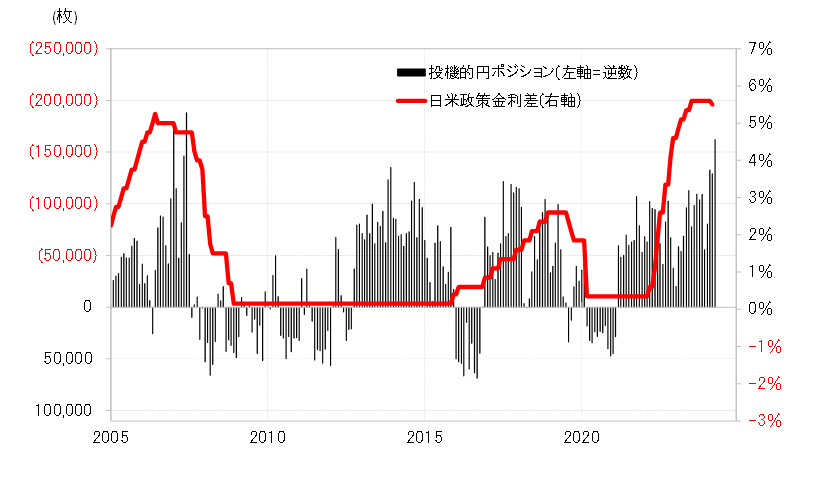

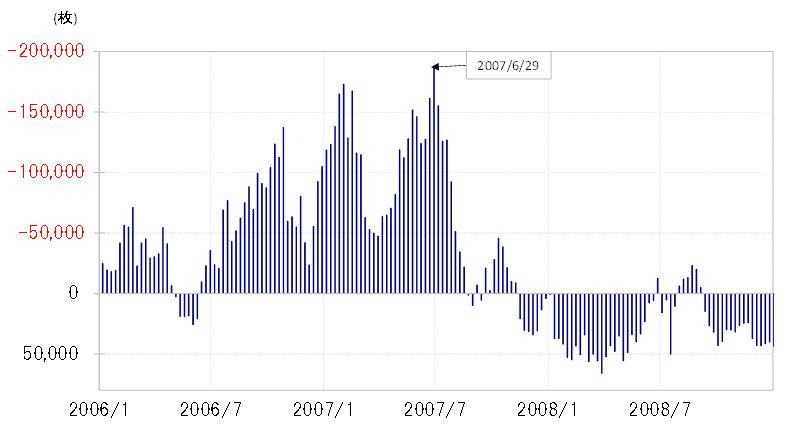

CFTC(米商品先物取引委員会)統計の投機筋の円売り越し(米ドル買い越し)は先週16万枚以上に拡大した。これは、同売り越しが18万枚以上に拡大した2007年6月以来の水準になる(図表1参照)。

2007年2月、G7(7ヶ国財務相会議)終了後の記者会見で当時の尾身財務相と記者団との間で以下のようなやり取りがあった。

【質疑応答】

問)最初のセンテンスの最後のパラグラフの中ですね、「彼らのリスク評価」のこのリスクって何を意味しているのでしょうか。

尾身大臣)これは一方的に偏って行動することのもたらすリスクを認識することが望ましい。

問)それは為替レートがっていうことですか。

尾身大臣)マーケットの行動についての話です。

(略)

尾身大臣)円安ではないかというのは、ヨーロッパの参加者から発言がありましたが、どなたがどういう発言をしたかということは言わないことになってますので、名前は挙げられませんが、そういう発言がありました。(原文ママ)

これは、当時のG7内に大幅な金利差円劣位などを受けた過剰な円売りリスクへの傾斜に対する懸念があったことを示しているだろう。ただ過剰な円売りリスクがもたらした円安に対して、この時円安阻止介入などの対応はとられなかった。その理由として、当時米ドル高・円安は必ずしも「行き過ぎ」ではなかったことが大きかったと考えられる。

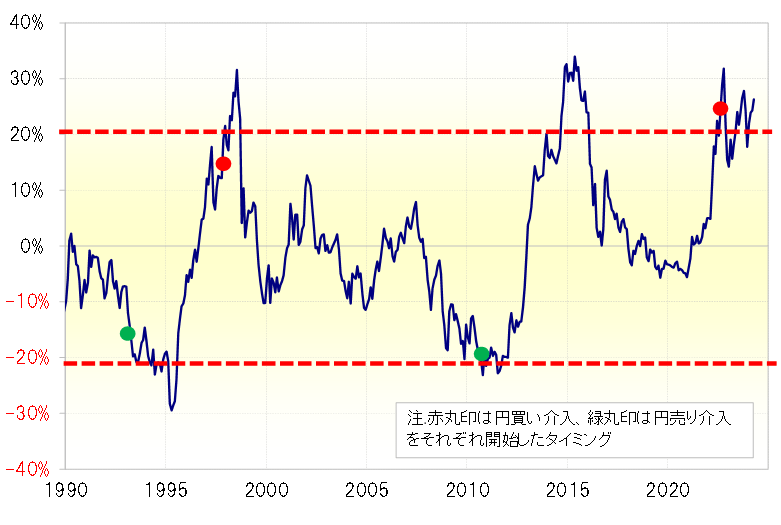

行き過ぎた米ドル高・円安に対して介入が行われたのは、基本的に米ドル/円の5年MA(移動平均線)かい離率がプラス2割以上に拡大したケースだったが、2007年当時の同かい離率は1割未満にとどまっていた(図表2参照)。

2007年は「対ユーロ、豪ドルで円安」

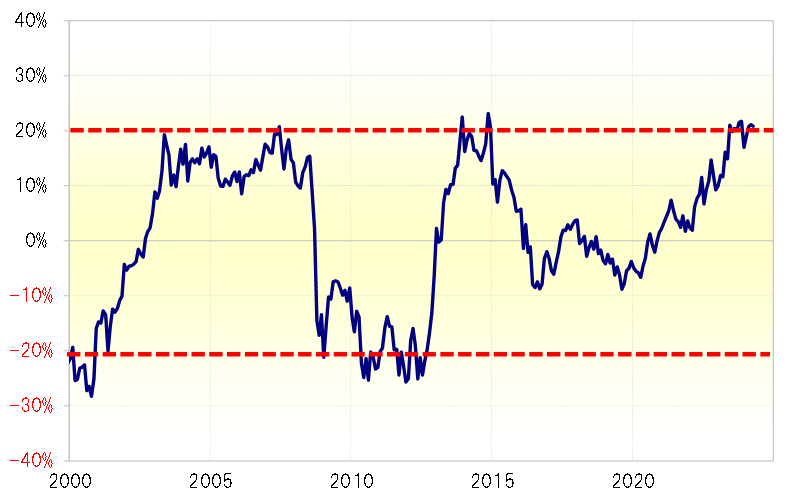

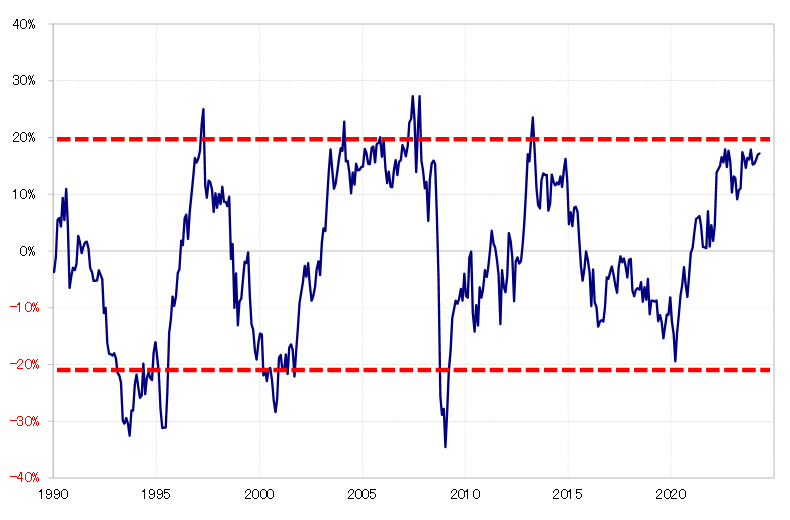

ではなぜ、過剰な円売り拡大となっているにもかかわらず、行き過ぎた米ドル高・円安となっていなかったのか。それは行き過ぎた円安は、ユーロや豪ドルなど、米ドル以外の通貨に対して広がっていたためだろう。ユーロ/円や豪ドル/円の5年MAかい離率はプラス2割以上に拡大すると、経験的には上がり過ぎ、つまり行き過ぎた円安との評価になるが、当時はまさにそうした状況が展開していた(図表3、4参照)。

この当時、円売りの対象は米ドル以上に米ドル以外の通貨に広がったのはなぜか。それは豪州などの金利は米金利以上に高く、このため対円での金利差がより大幅だったことの影響が大きかったと考えられる。

上記の記者会見の中でも、G7の中で「行き過ぎた円安」への懸念が欧州の参加者から出たとなっていた。要するに、当時は「行き過ぎたユーロ高・円安」だったが、「行き過ぎた米ドル高・円安」ではなかった。日本の通貨当局が為替相場の「行き過ぎ」に対して介入などの対応をとるのはほとんどの場合、米ドル/円が目安になる。米ドル/円は、この2007年当時「行き過ぎた円安」ではなかった。それがこの局面では介入が行われなかった理由だろう。

ただし、過剰な円売り、それを「円売りバブル」と表現しても良さそうだが、少なくともそれは対米ドルでは2007年後半には消滅した。CFTC統計の投機筋の円売り越しは同年6月に18万枚でピークアウトすると、8月にはほぼゼロとなった(図表5参照)。これは、「サブプライム・ショック」と呼ばれた動きなどを受けて、株価が急落し、FRB(米連邦準備制度理事会)が利下げに急転換する見通しとなったことで為替相場が米ドル安・円高に転じたためだっただろう。

足元は「対米ドルで行き過ぎた円安」

最近にかけて投機筋の円売りは、これまで見てきた2007年以来の規模に拡大している。主因はまさに2007年以来の大幅な金利差円劣位の拡大だろう。行き過ぎた動き、「バブル」とは、微妙な状況では起こらない。絶対的に大幅な金利差円劣位の下で圧倒的に有利な円売り。このような分かりやすい構図の中でこそ、行き過ぎた動き、「バブル」が発生する可能性がある。最近の投機的円売り拡大は、G7が過剰な円売りリスクへの傾斜を懸念した2007年と基本的には同じ構図と考えられる。

ただ2007年と今回の大きな違いの1つが、今回は過剰な円売りを受けて「行き過ぎた米ドル高・円安」になっているということだ。米ドル/円の5年MAかい離率は、経験的に行き過ぎた動きの目安となる±2割以上にかい離している。クロス円での「行き過ぎた円安」と異なり、対米ドルでの「行き過ぎた円安」の影響は大きいとの判断から円安阻止介入が検討されているだろう。それが、金利差円劣位が大きく縮小に向かう前に、どれだけ「円売りバブル」是正をもたらすかは注目される。