広がる円売りの「バブル化」=2007年と類似

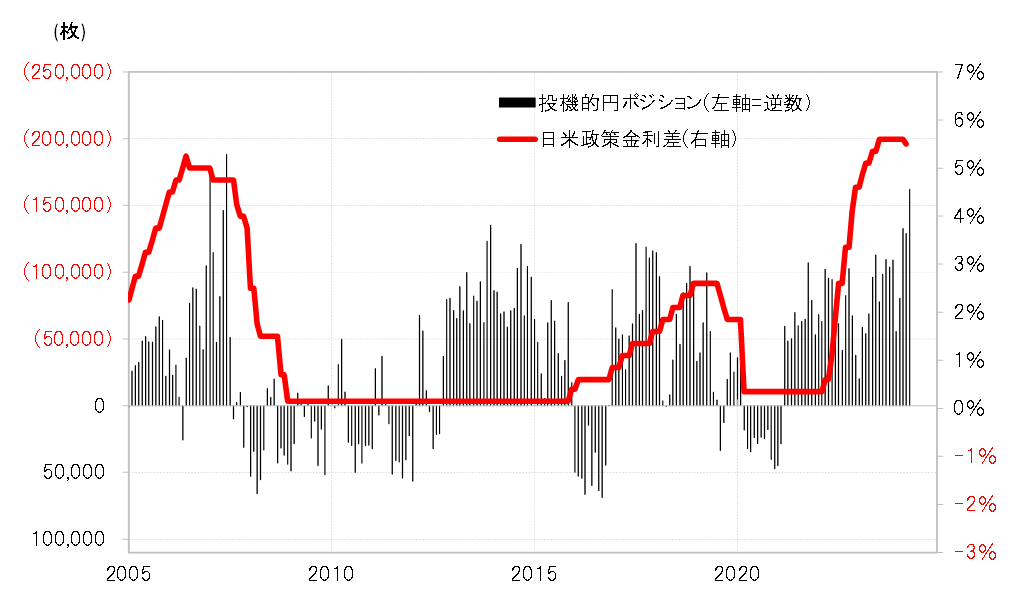

CFTC(米商品先物取引委員会)統計の投機筋の円売り越し(米ドル買い越し)は先週16万枚以上に拡大した。これは18万枚以上に拡大した2007年6月以来の大幅な円売り越しということになる。

この2007年6月の18万枚という円売り越しは、これまでは突出して大幅な記録だった。当時は、日米の政策金利差円劣位が5%程度と大幅に拡大していたことから、それに伴い圧倒的に有利な円売りが「バブル化」したのが、2007年の記録的な円売り越しの主な背景と考えられた(図表1参照)。

足元の日米政策金利差円劣位も5%以上に拡大している。その意味では、2007年と同じように、絶対的に大幅な金利差円劣位が長期化する中で、投機的円売りの「バブル化」が最近にかけて広がっている可能性がある。

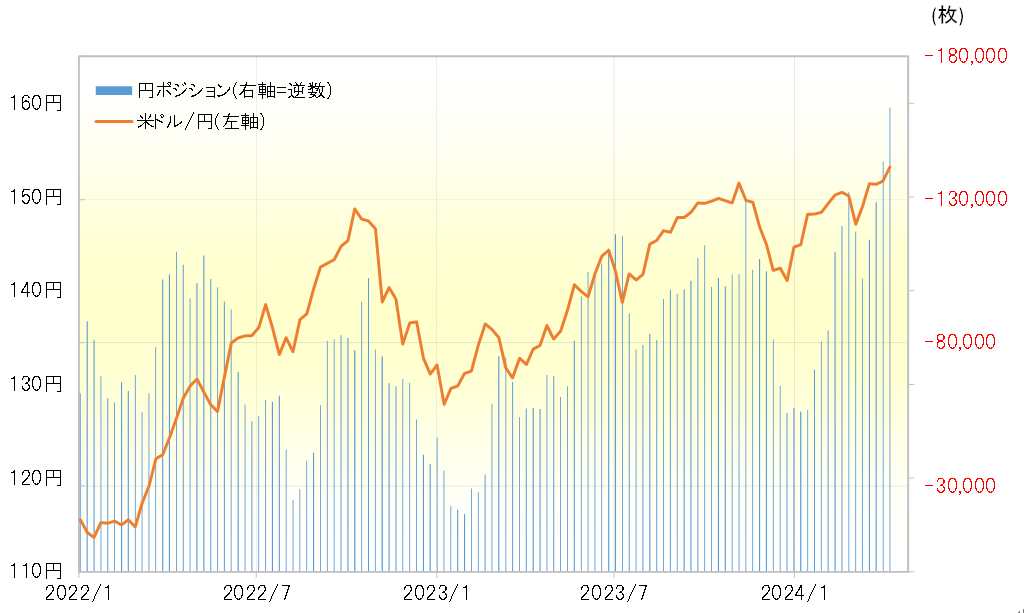

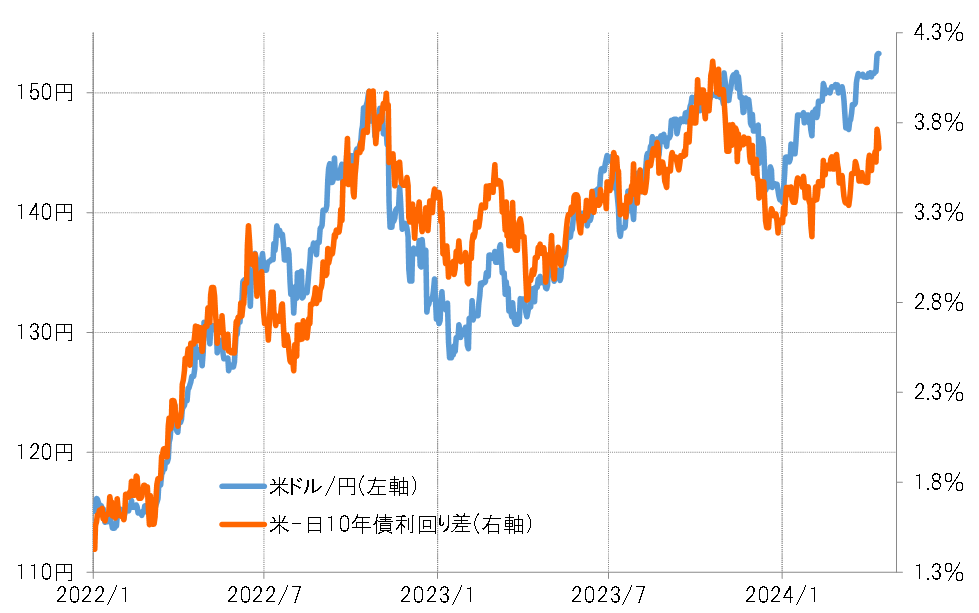

投機筋の円売りは、これまで以上に円安に大きく影響しているようだ。米ドル/円は2022年から3年連続で150円を超える米ドル高・円安となったが、投機筋の円売り越しのピークは、徐々に拡大してきた(図表2参照)。一方で、日米金利差と米ドル/円の関係のかい離が目立ってきたこととは対照的だ(図表3参照)。

2023年までの日米金利差との関係からすると、足元の米ドル/円はせいぜい140円台後半だろう。この金利差から見て米ドル高・円安が「行き過ぎ」となっているところに、投機的円売りの影響が大きくなっていると言えるのではないか。

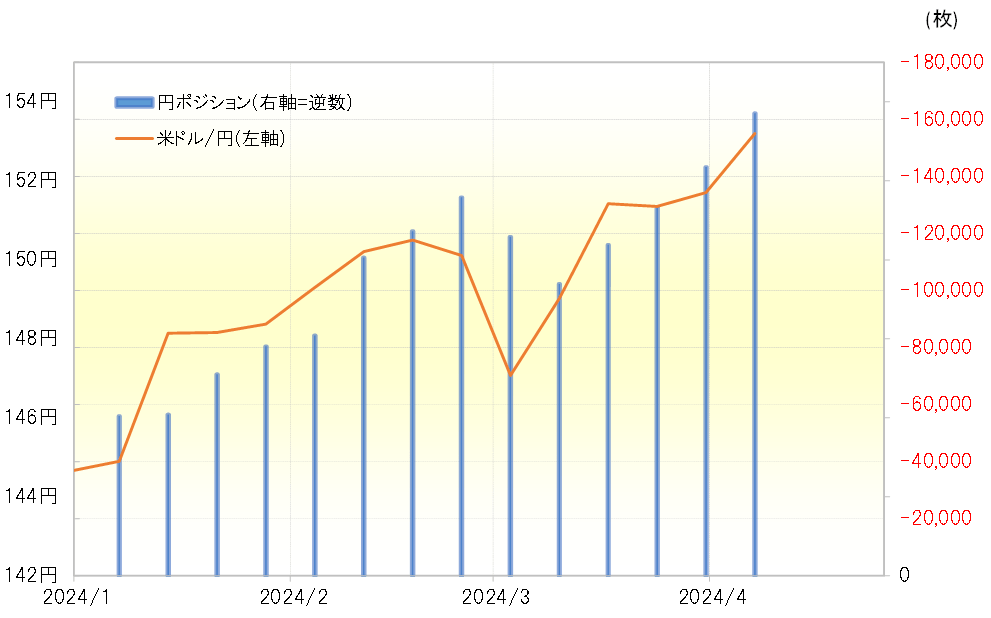

米ドル/円は、先週、これまでの高値の151.9円を超えて153円台へ一段高となった。この間の動きに、CFTC統計の投機筋の円売り越しを重ねて見ると、かなり相関性が高いようにみえる(図表4参照)。

米ドル高・円安が2022年以降150円を超えるまでに広がったのは、当初は明らかに米金利の大幅な上昇に伴う日米金利差米ドル優位・円劣位拡大の影響が大きかっただろう。ただ、そうした大幅な金利差が長期化する中で、それを受けて圧倒的に有利な円売りが投機的に拡大。一種の「バブル化」が起こることで、金利差で説明できる範囲を超えた米ドル高・円安が広がり、微妙に構図が変化しているのではないか。