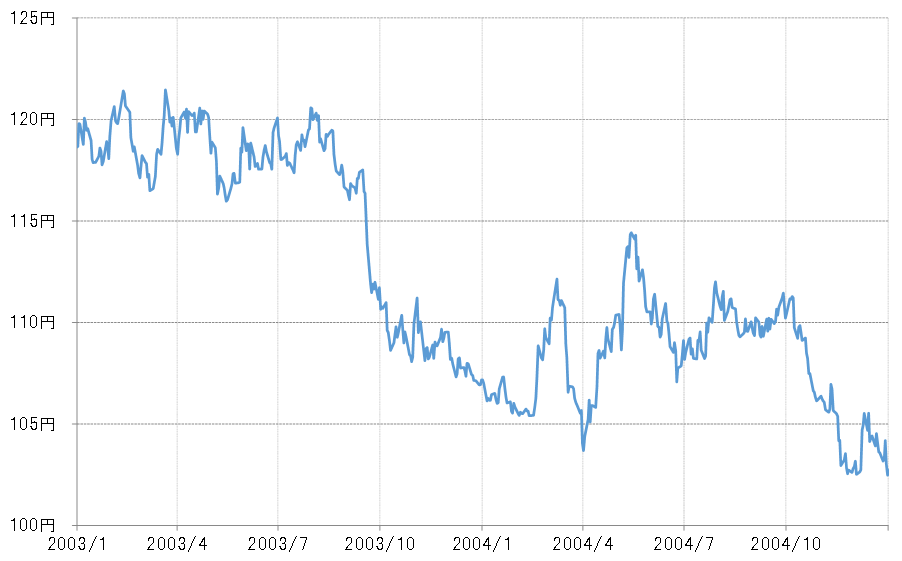

代表例は2004年3月末

2003年から2004年にかけて120円台からじりじり米ドル/円が下落する動きに対し、日本の通貨当局は2003年1月から米ドル買い・円売り介入を継続していた。ところが2004年3月に入ると、当時のグリーンスパンFRB(米連邦準備制度理事会)議長からその介入を批判したと受け止められる発言があり、日本の通貨当局も介入を止めるところとなった。

当時のマーケットの感覚は、米ドル安・円高の歯止め役となっているのは日本の米ドル買い介入であり、それを止めたら米ドル安・円高はいよいよ止まらなくなるのではないかというものだった。

ただし3月末は日本企業の決算期末であり、そもそも本当に日本の通貨当局が介入を止めたかは分からず、いわゆる「寝たふり」かもしれないが、3月末までは105円を米ドル下限として膠着した値動きが続いた。

その上で、3月の東京時間の最終営業日が終わり、実質的に新年度入りとなったところから米ドル売りが殺到、105円を割れるとあっという間に103円台まで米ドル急落となった。渦中の感覚としては、唯一と言っても良い米ドル安・円高の歯止め役だった介入を止めたなら米ドル安・円高は103円台も通過点に過ぎず、100円割れも時間の問題だったのではないか。

ところが介入不在の中でも米ドルは103円台で下げ止まると、その後は反発に転じるところとなった(図表1参照)。まさに明確な理由も分からない中で、米ドル/円の潮目は下落が上昇へ変わった。

年度末とは関係ない要素

アノマリーとは、「論理的に説明が難しいものの比較的頻繁に繰り返されるパターン」という意味なので、それに理由を求めるのはナンセンスだろう。それでも敢えてこの時米ドル/円の潮目が変わった理由を考えるなら、以下のようなものではないだろうか。

マーケットの多くは、日本が介入を止めた後も3月末まで米ドルが105円を割れず下げ渋ったのは、日本企業の年度末を控え新規の取引が手控えられたことが影響し、新年度入りとともに新規の米ドル売りに動けば米ドル急落の大相場が起こる、と考えていた。しかし実際には、年度末とは関係なく米ドル売りの「ブーム」は峠を越えていた。このため、新年度入り直後の米ドル売りトライはすぐに行き詰ってしまったということではないか。

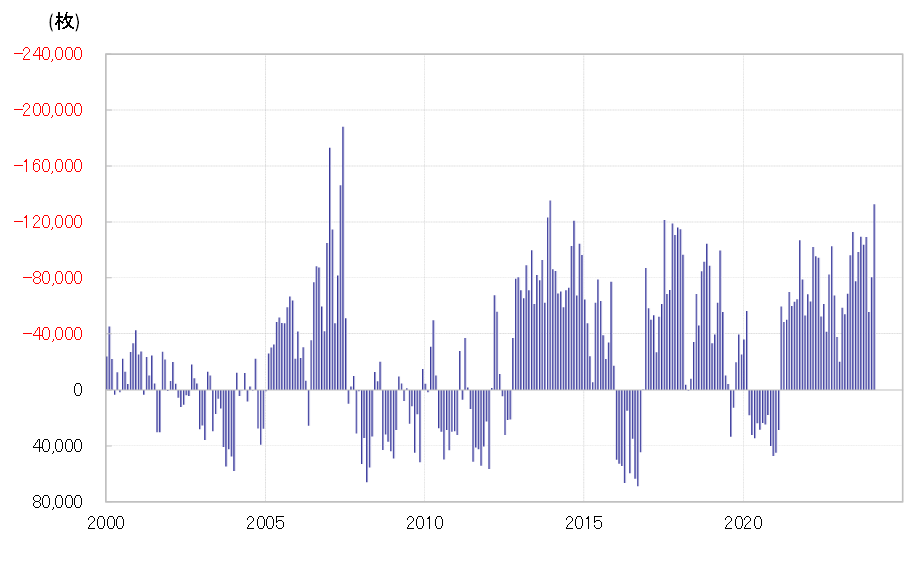

CFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、低金利が主な理由と考えられるが、買い越しは限定的にとどまる。ただ2004年は2月にかけて、円買い越しが6万枚以上に拡大、当時の最高を記録していた(図表2参照)。その意味では、低金利の円は「買われ過ぎ」となっていた可能性がある。

「ブーム」は一巡したのか

以上のように見ると、3月に介入を止めた後も米ドル安・円高が伸び悩んだのは、日本企業の年度末で新規の取引が手控えられたためではなく、すでに低金利の円買い「ブーム」が峠を越していたことが大きかったようだ。そう考えると、新年度入りでの新規の米ドル売りトライがすぐに行き詰ったことも辻褄は合う。

今回は、なぜ米ドル/円には、日本企業の新年度入りのタイミングで潮目が変わりやすいというアノマリーがあるかについて考えてきた。それは2004年3月末のケースのように、それまで展開してきたトレンドが3月に一休みしたことについて、「真相」はすでにそのトレンドの「ブーム」が峠を越したということだが、年度末での取引手控えの影響と勘違いしやすいということが一因だったのではないか。

では、今回このアノマリーは機能し、近く米ドル/円の潮目は変わるだろうか。米ドル/円はこの間の米ドル高値圏での上げ渋りの印象があり、それは年度末での取引の手控えや介入への警戒感が主因との考え方が一般的ではないか。ただ、投機筋の米ドル買い・円売りポジションもかなり拡大しているようだ。介入などがきっかけとなり、金利差を背景とした投機円売りの「ブーム」一巡を確認するかが1つの焦点ではないか。