金利差以上に影響の可能性がある投機取引

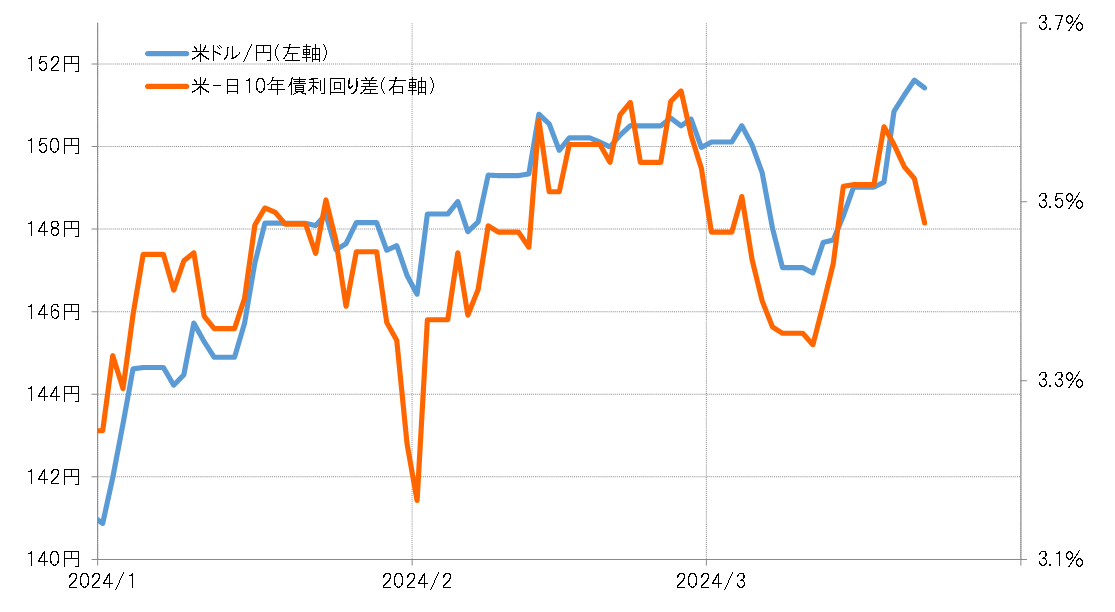

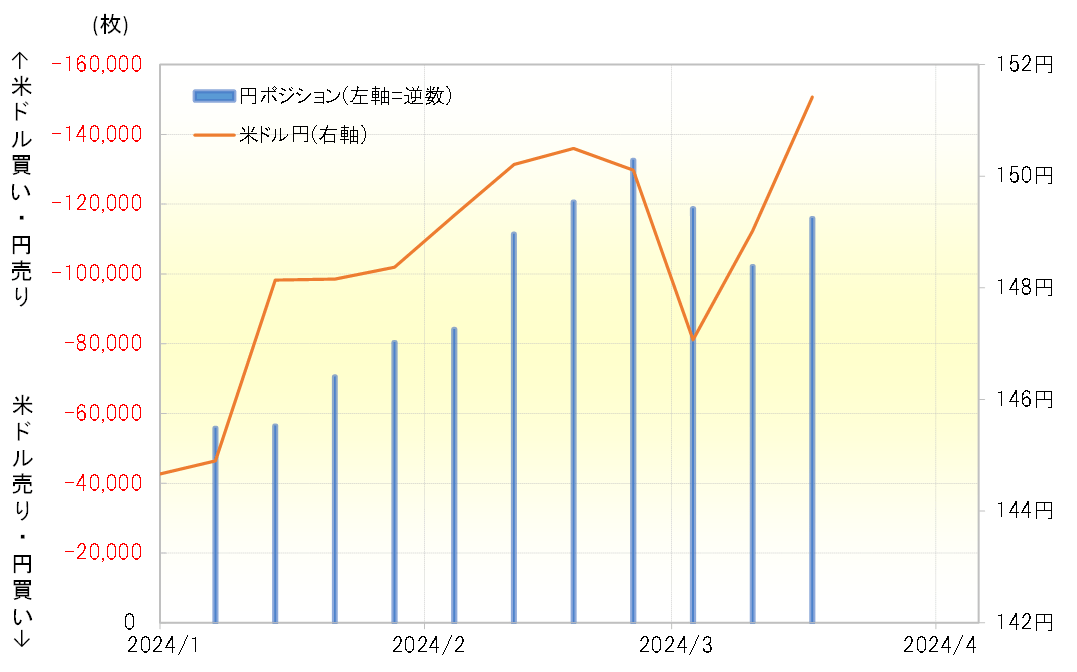

先週の米ドル/円は日米金利差米ドル優位縮小を尻目に大きく上昇した(図表1参照)。なぜ、金利差が縮小する中で米ドル高・円安へ大きく動いたのか。この米ドル高・円安を説明できそうな理由の1つが投機筋の米ドル買い・円売りの動きだった(図表2参照)。このように、時には金利差以上に米ドル/円の行方に影響している可能性のある投機筋の円売りについて、今回は考えてみる。

投機筋とは?

投機筋の代表的な分類は主に2つだろう。1つは実需(実際の需要)に対する投機。この場合、投機とは実需以外の取引という意味になる。そして、もう1つは投機と投資という分類だ。この場合、投機は短期の売買、投資は長期保有を目的とした取引という意味になる。では、投機筋は先週日米金利差米ドル優位・円劣位が縮小する中で、なぜ米ドル買い・円売りに動いたのか。

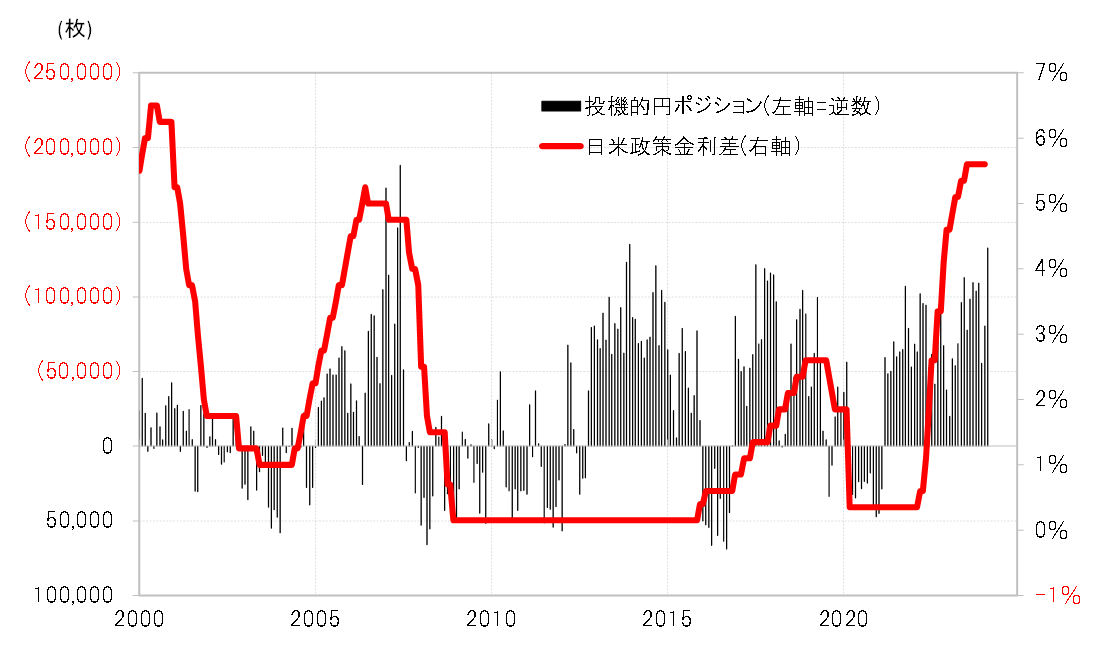

足元の日米金利差は、政策金利差で見ると5%以上大幅な米ドル優位・円劣位となっている。同様に金利差米ドル優位・円劣位が拡大していたのは2006~2007年だったが、代表的な投機筋であるヘッジファンドなどの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジション(対米ドル)は空前規模の売り越し(米ドル買い越し)となった(図表3参照)。

先週は金利差が縮小したものの、なお2007年と同様に絶対的には大幅な金利差米ドル優位・円劣位の中で米ドル買い・円売りが圧倒的に有利な状況には変わりないことから、投機筋は米ドル買い・円売りに動いたということではないか。では、投機筋の米ドル買い・円売りはさらに続くのだろうか。

円売り転換の目安その1=ポジション

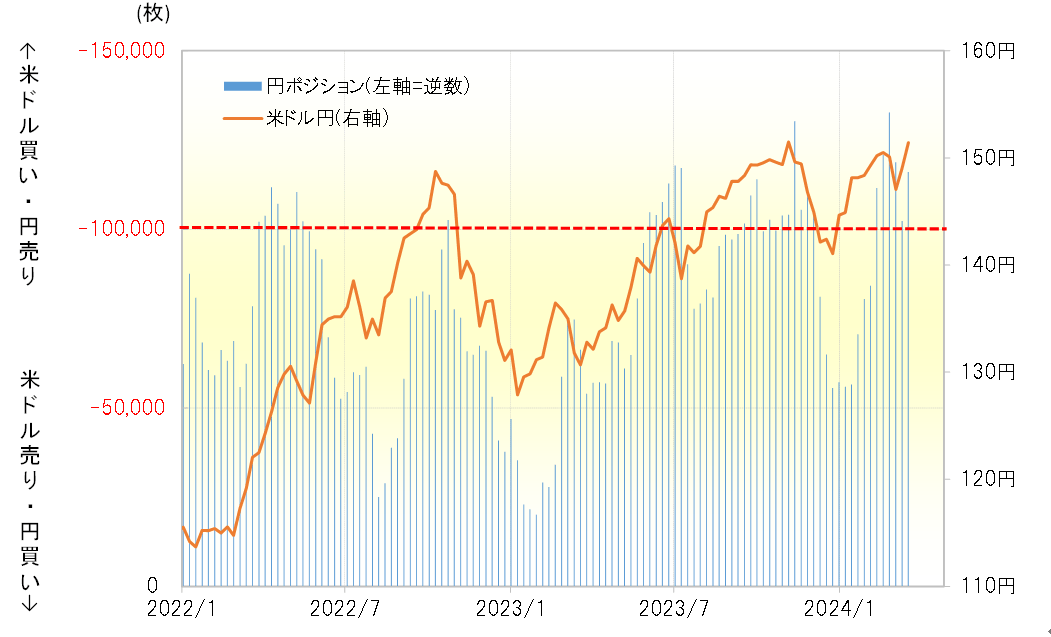

米ドル買い・円売りが一巡する1つのケースは「行き過ぎた動き」になった場合だ。CFTC統計の投機筋の円売り越しは、基本的に10万枚を超えると「行き過ぎ圏」と言えそうだ(図表4参照)。

ただし、大幅な金利差米ドル優位・円劣位となっていた2007年には、円売り越しは17~18万枚まで拡大した。「極端な行き過ぎ」という意味で円売りの「バブル化」が起こったと言って良いだろう。最近の場合は、2007年を上回る大幅な金利差米ドル優位・円劣位となっていることからすると、行き過ぎた米ドル買い・円売りがさらに広がる可能性もあるだろう。

以上からすると、先週は金利差が縮小したものの、なお2007年と同様に絶対的には大幅な金利差米ドル優位・円劣位の中で米ドル買い・円売りが圧倒的に有利な状況には変わりないことから、投機筋は米ドル買い・円売りに動いたとして、投機筋の米ドル買い・円売りはさらに続くのだろうか。(続く)