大幅な金利差がもたらす為替の「行き過ぎ」とは

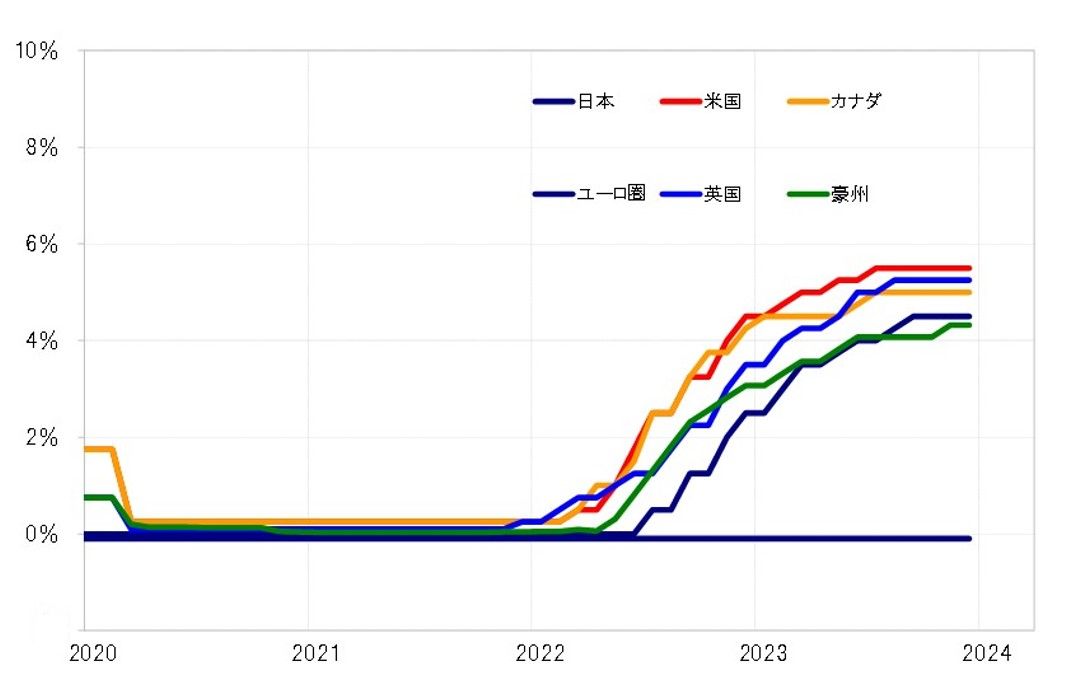

足元で、主要国の中で政策金利が高いのは米国、英国といった順番だ。それらより相対的に政策金利が低いのはユーロ圏、豪州などで、もちろん断トツで金利が低いのは日本となっている(図表1参照)。

この結果、最近の為替相場と比較的相関性の高い10年債利回りで日本との金利差を見た場合、相対的に優位性が大きいのは米国と英国だが、このように大幅な金利差のある通貨ペアほど、金利差から見て行き過ぎた外貨高・円安が目立つ傾向がありそうだ。

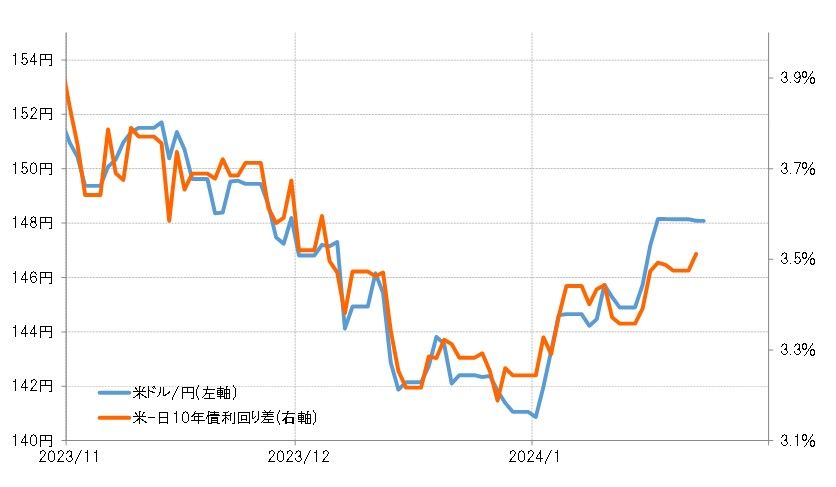

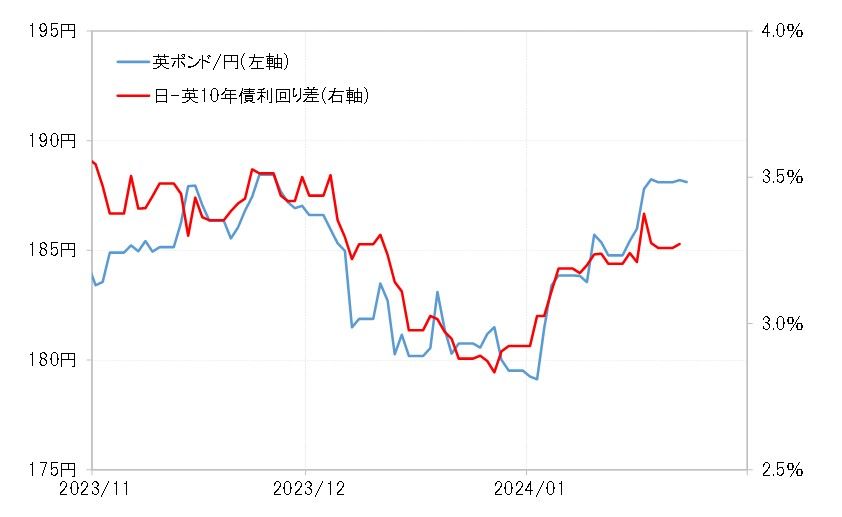

例えば、米ドル/円の場合、最近の日米10年債利回り差との関係から正当化される水準は147円程度と見られたが、一時は149円に迫るなど、金利差からかい離の目立つ米ドル高・円安となった(図表2参照)。似たようなことは、金利差の大幅な拡大が目立つ英ポンド・円の場合でも確認された(図表3参照)。

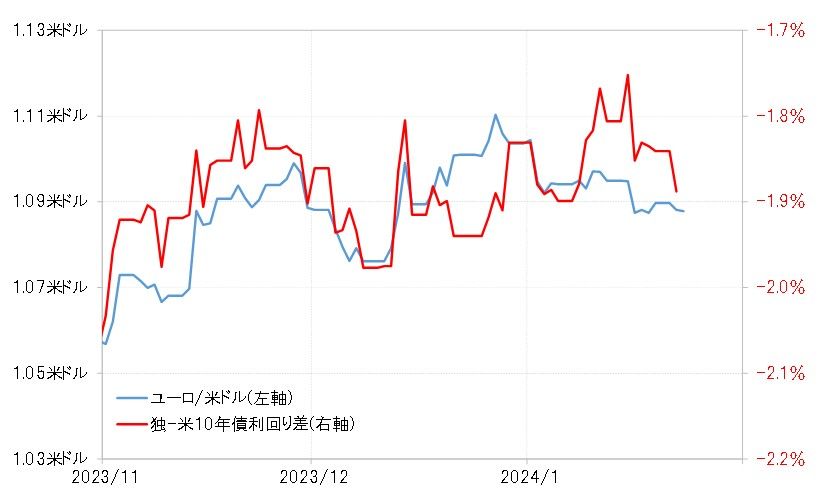

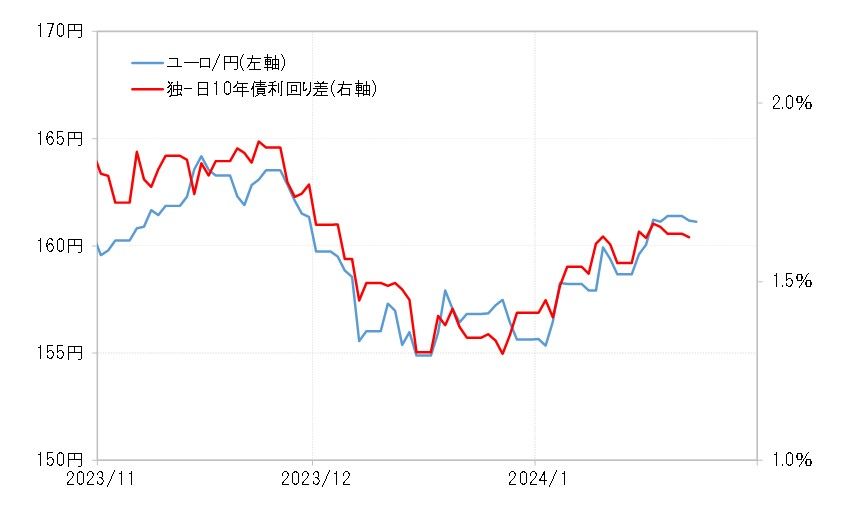

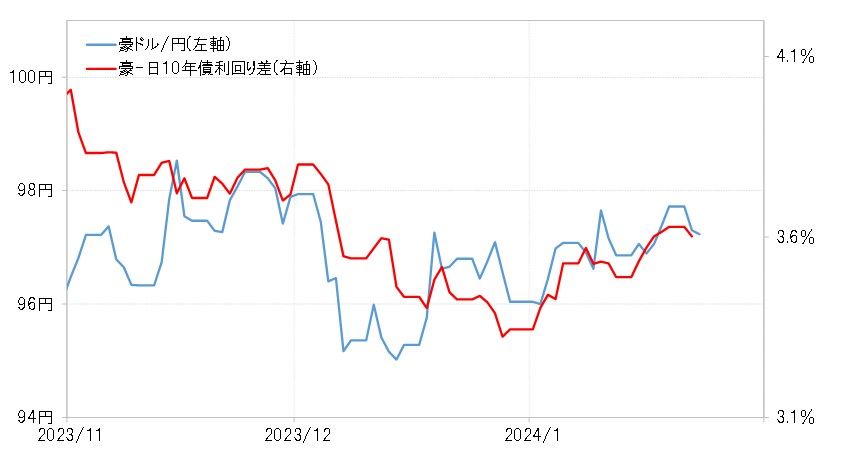

一方で、相対的に日本との金利差が小幅にとどまっているユーロ/円の場合は、かい離はそれほど目立つものではなかった(図表4参照)。豪ドル/円の場合、日豪10年債利回り差豪ドル優位は日米金利差米ドル優位並みに大幅に拡大しているが、政策金利など短期金利差豪ドル優位は相対的に小幅という影響なのか、やはり金利差からのかい離はそれほど目立つものではなかった(図表5参照)。

大きな金利差が呼び込む、ボラティリティの高さと投機筋の取引

このように金利差が相対的に大幅な通貨ペアほど、金利差から見て外貨高・円安の行き過ぎが目立つ傾向があるのは、大幅な金利差を収益期待と位置付けた投機的取引の影響が大きいのではないか。大幅な金利差がもたらすリターンを狙った外貨買い・円売りポジションが増えることで、金利差で正当化される水準以上の外貨高・円安が起こりやすくなっているということだ。

また、金利差は為替のボラティリティ(値動き)にも違いを生じさせている可能性がありそうだ。大幅な金利差の通貨ペアは、小幅な金利差の通貨ペアよりボラティリティが高くなっている。

大幅な金利差は、金利が断トツで低い日本との間で起こりやすい。これに対して、日本以外の主要国同士の金利差は日米の金利差などに比べると小幅にとどまっているケースが基本だ。

その上で、1月のボラティリティ(高値/安値)を米ドル/円とユーロ/米ドルで比較すると、前者の5.5%に対し後者は僅か1.8%に過ぎなかった(図表6参照)。以上から、大幅な金利差はボラティリティを高める一因にもなっていると見られ、これも相場を行き過ぎた動きとする要因となっている可能性がありそうだ。