2024年はiDeCo改革が具体的に示される

今回はiDeCo(個人型確定拠出年金)の改正点について解説します。資産所得倍増プランでは、「第1の柱: 家計金融資産を貯蓄から投資にシフトさせるNISAの抜本的拡充や恒久化」が注目を浴びました。

iDeCoについても第2の柱として取りあげられていたのですが、その内容は「1: iDeCoの加入可能年齢の引き上げ」「2: iDeCoの拠出限度額の引き上げ」「3: iDeCoの手続きの簡素化」といったそっけないもので、具体的な内容の提示はありませんでした。

というのも、iDeCoは公的年金に上乗せをする制度のため、公的年金とセットで議論する必要があるからです。公的年金制度は長期にわたる制度であり、一定の予測に基づいて将来の給付と負担の見通しを立てて制度運営を行います。

しかし、社会や経済状況の変化により予測と実績が乖離することがあり、人口構成や経済情勢の変化を踏まえて給付と負担の将来見通しを定期的に見直す必要が生じるため、5年ごとに「財政検証」が行われます。そして、その次の公表は2024年8月予定です。現在、社会保障審議会(年金部会)で議論が行われていますが、iDeCoにも関わる、国民年金保険料の納付期間を5年延ばす案なども出ています。

国民年金の加入期間の上限が40年よりも延びると、iDeCoに加入できる期間も延びることになります。2022年5月からiDeCoに加入できる年齢が延び、65歳未満になりました。ただし、65歳になるまで加入するには「国民年金に加入していること」が条件となります。

例えば、自営業・フリーランスなど国民年金の第1号被保険者や第3号被保険者の人は、原則として60歳以降に国民年金に加入することはできないため、現状はiDeCoに加入できる期間は原則60歳までになります。

ただし、国民年金の未加入期間などがあり、国民年金保険料を満額納めていない、つまり40年(480ヶ月)加入していない場合には、加入期間が480ヶ月に達するまで60歳以降も国民年金に「任意加入」することができ、国民年金に任意加入している間はiDeCoにも加入できます。

公的年金の議論に合わせ、iDeCo制度の改正についても厚生労働省の社会保障審議会(企業年金・個人年金部会) で議論が行われています。2024年中にも「1: iDeCoの加入可能年齢の引き上げ」「2: iDeCoの拠出限度額の引き上げ」などについて、詳しい方向性が決まる見通しなので注目しましょう。

2024年12月から掛金の上限額が変わる

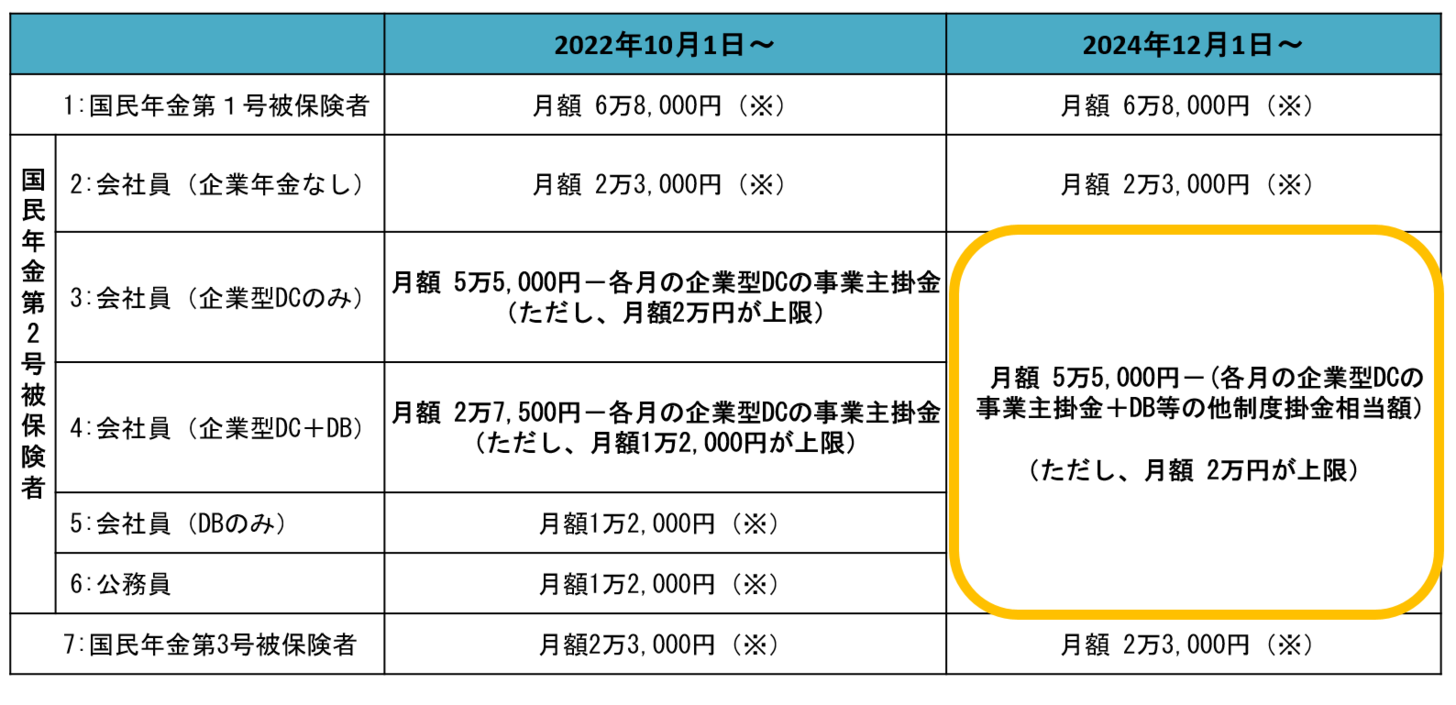

また、iDeCoの改正に関してすでに決定していることもあります。2024年12月からiDeCoの掛金額の上限が変更になります。iDeCoの掛金は属性や企業年金の有無などによって上限額が異なります。2022年10月からは図表2のようになっています。

(※)は年単位拠出が可能

そして、2024年12月からは企業年金のある会社員と公務員については、掛金の上限額に対する考え方が統一されます。

3:会社員(企業型DCに加入)

4:会社員(企業型DC+DBに加入)

5:会社員(DBに加入)

6:公務員(国家公務員、地方公務員、私立学校教職員)

図表2の上記番号(3~6)に当てはまる属性の人は区分がなくなり、算出方法が統一され、すべて上限額が2万円となります。

月額 5万5,000円-(各月の企業型DCの事業主掛金+DB等の他制度掛金相当額)

(ただし、月額 2万円が上限)

具体的には、企業年金のある会社員(タイプ3~5)と6の公務員の人はすべて「月額5万5,000円から各月の企業型DCの事業主掛金やDBなどの他制度掛金相当額(※)を差し引いた金額」と「月額2万円」の低いほうの金額が掛金の上限となります。

つまり、会社の拠出額である「各月の企業型DCの事業主掛金額」や「DBなど他制度掛金相当額」の合計額が月額3万5,000円以内なら月額2万円まで掛金を払うことができ、会社の拠出額の合計が月額3万5,000円を超えると、拠出限度額は2万円よりも減っていく仕組みです。

そのため、企業年金のある会社員(タイプ3~5)と6の公務員の人は、事業主掛金の額によっては、iDeCoの掛金の上限が減少することや、掛金を拠出できなくなる場合もあります。

もし事業主掛金が増え、iDeCoの拠出限度額の枠がなくなり、iDeCoに加入できなくなった場合はどうなるでしょうか。

例えば、3の会社員(企業型DCに加入)と4の会社員(企業型DCとDBに加入)は、iDeCoの資産をいつでも企業型DCに移換して運用を続けることができます。投資信託などで運用している場合、一度現金化されます。

5の会社員(DBに加入)と6の公務員は他制度掛金相当額によってiDeCoの拠出可能額が最低額の月額5,000円を下回る場合、資産額が25万円以下など一定の要件を満たせば、脱退一時金を受け取ることができます(2024年12月1日から)。

DBの規約にiDeCoの資産を受け入れる旨の既約の定めがあれば、資産をDBに移すことも可能です。どちらにも当てはまらない場合には運用指図者となり、掛金はかけられずに運用だけを続けることになります。受け取るまでの間ずっと口座管理手数料を支払う必要があります。DBが手厚い会社に勤めている場合にはNISAを活用し、iDeCoには加入しないという選択肢もあります。

(※)確定給付型の事業主掛金額は、確定給付型ごとにその給付水準からDCと比較可能な形で評価したもので、複数の確定給付型に加入している場合は合算。確定給付型には、公務員の年金払い退職給付を含む。