続出する120日MA割れの意味とは?

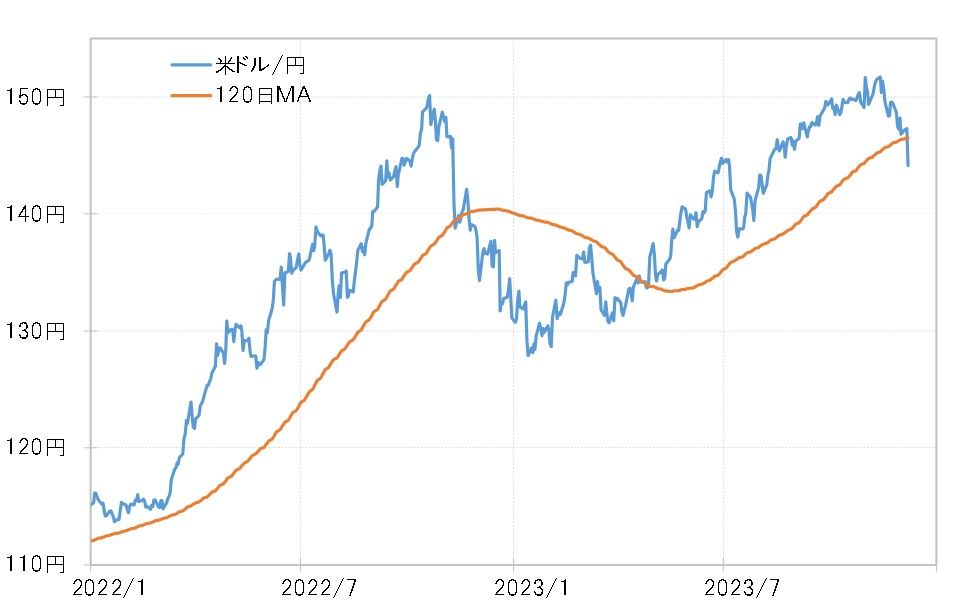

米ドル/円は、2023年5月頃に120日MAを上回って以降、7月など何度か反落局面はあったものの、120日MAに接近するまでには至らなかった。120日MAは、足元で146.5円程度だが、12月7日はそれを大きく割り込む動きとなった(図表1参照)。過去半年の平均値を米ドルが割れてきたことは、日米金利差を含めたトータル収支は別として、米ドル買い・円売りのコスト割れ拡大の懸念を示すものだろう。

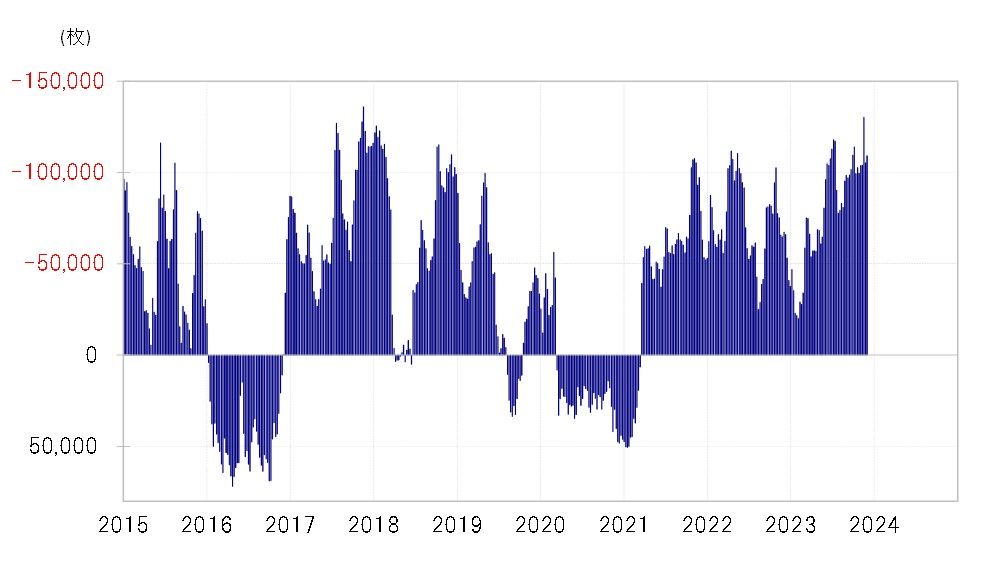

米ドル買い・円売りは、代表的な投機筋であるヘッジファンドなどの取引を反映しているとされるCFTC(米商品先物取引委員会)統計の投機筋の円ポジション(対米ドル)で見ると、一時は2017年以来約6年ぶりの高水準に達した(図表2参照)。そうした大規模な米ドル買い・円売り取引コストの悪化が、120日MAといった過去半年平均値を米ドルが割れてきたことで拡大している懸念がありそうだ。

2022年も10月にかけて150円を超えるまで米ドル高・円安が展開した。ただ、11月以降米ドル/円が反落に転じ、中旬に当時140円程度だった120日MAを割り込むと、その後は140円以上への米ドル反発は限られ、一段の米ドル安・円高に向かった。これは、米ドル買い・円売りコスト悪化を受けて、膨大に膨れ上がった米ドル買い・円売りポジションを処分する動きが広がった影響が大きかったのではないか。

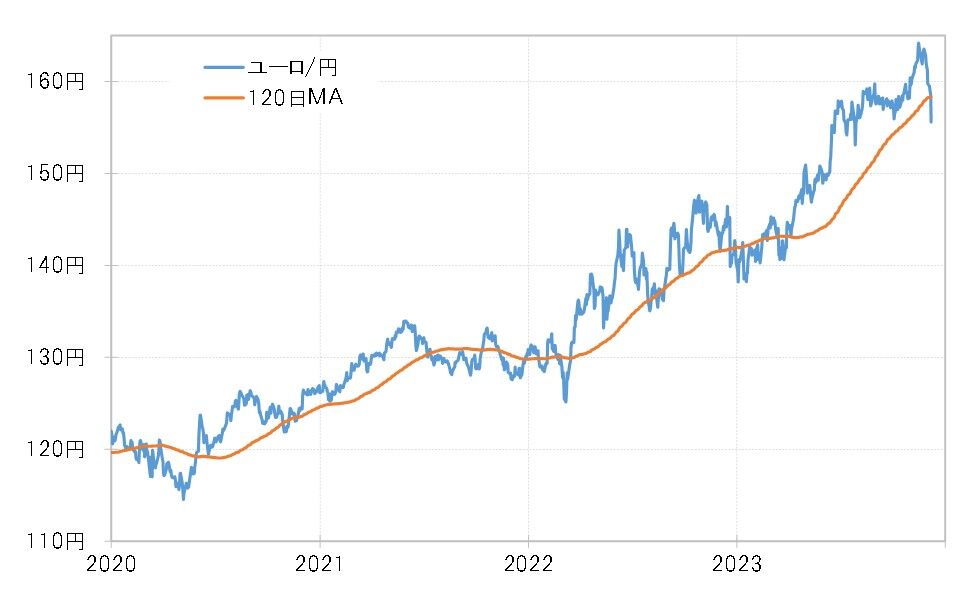

このような120日MA割れは、米ドル/円だけにとどまらず、ユーロ/円などクロス円にも広がっている。ユーロ/円の120日MAは足元で158円程度だが、今週に入りそれを割れるところとなった(図表3参照)。

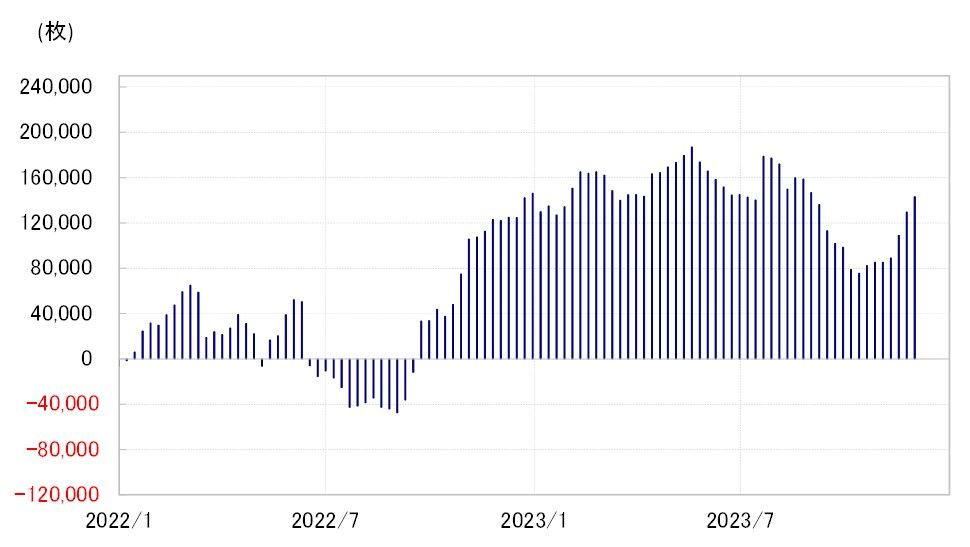

CFTC統計の投機筋のユーロ・ポジションは、対米ドルで大幅な買い越しになっている(図表4参照)。一方で、円は対米ドルで記録的な売り越し拡大となった(図表2参照)。以上からすると、ユーロ買い・円売りポジションも大規模に拡大した可能性は高そうだ。

ユーロ買い・円売りポジションが、ユーロ/円の過去半年平均値割れでコスト悪化が拡大するようなら、膨大なユーロ買い・円売りポジションの処分がユーロ/円下落リスクの波乱要因となる可能性は引き続き要注意ではないか。

損益分岐点を割り込んだ投機筋の円売りポジション

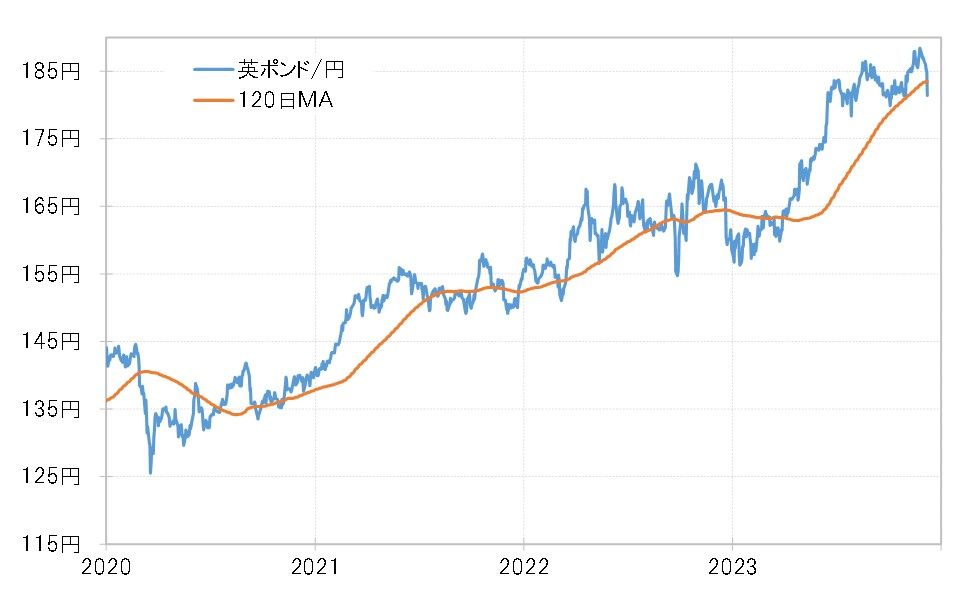

念のため、主要なクロス円である英ポンド/円と豪ドル/円についても、足元の120日MAを確認すると、前者は184円、後者は95円程度(図表5、6参照)。以上のように見ると、ここに来て対円での外貨買いの多くが、過去半年の平均値割れ含みとなってきたことが分かるだろう。

2023年にかけて、2年連続で150円を超える米ドル高・円安が起こる中で、これを構造的な円安化、ファンダメンタルズ(経済の基礎的諸条件)に裏打ちされた結果という解説も多くなったようだ。ただ、実態は、大幅な金利差を投資機会として拡大した外貨買い・円売りの影響が大きかったということが、大幅な金利差が続く中でも米ドル安・円高へ大きく戻る動きによって確認されようとしているのではないか。