大量の米ドル買いポジションの動向に注目

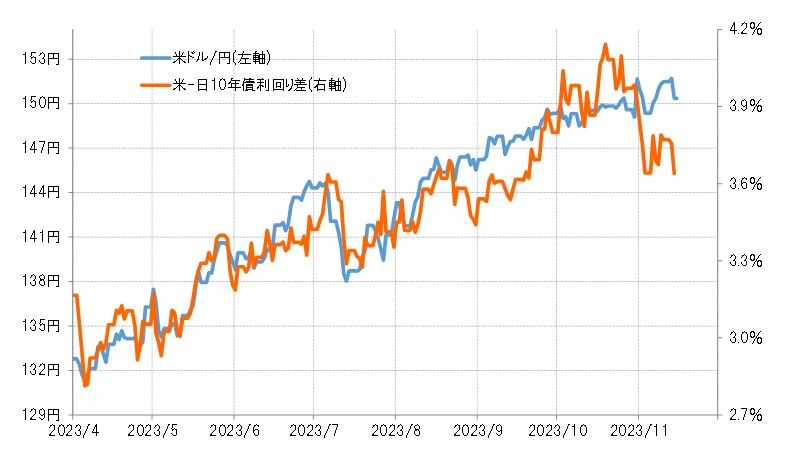

11月14日発表された米10月CPI(消費者物価指数)が予想より弱い結果となると、米金利が大きく低下、そして米ドル/円も151円台後半から150円割れ近くまで急落した。ただ、米金利の低下とそれに伴う日米金利差米ドル優位縮小と比較すると、米ドルの下落はまだまだ限定的だったようだ(図表1参照)。大幅な金利差米ドル優位を背景に、米ドルが下がったところでは、すかさず買いが入る構図が続いているということかもしれない。

ただし、そうした米ドル買いがこの先も変わらず続くかと言えば、少し微妙な面もあるのではないか。その理由の1つは、すでに米ドルも「買われ過ぎ」の状況になっていると見られること(図表2参照)。その意味では、更なる米ドル買いは限られてくる可能性もあるのではないか。

2022年の場合は、上述のように「CPIショック」で米ドルが急落すると、大量に抱えた米ドル買いポジションについて損益確定を急ぐ動きが広がった。今回の場合も、保有している米ドルを少しでも高いところで売ろうとする動きが広がるようなら、米ドル高・円安から米ドル安・円高に流れが変わる可能性もあるだろう。

もうひとつの注目点、米長期金利「上り過ぎ」の是正で更に低下か

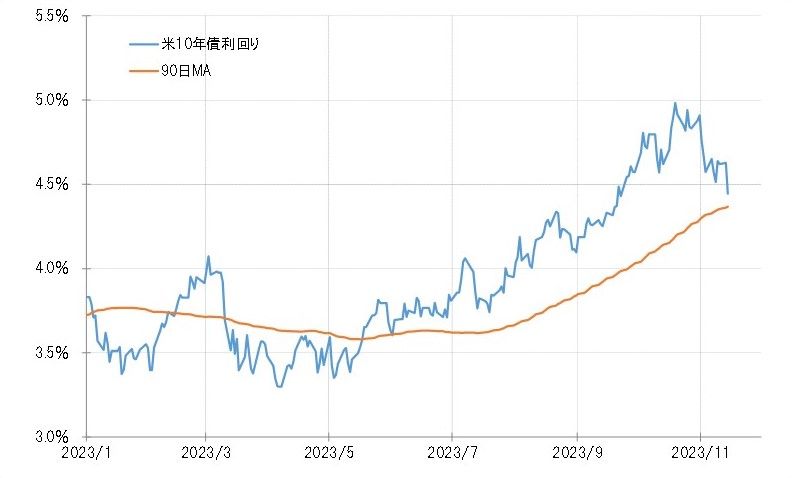

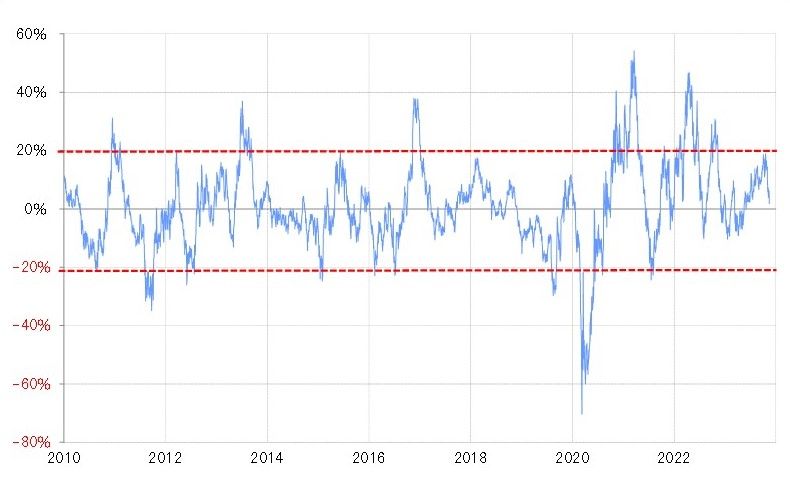

米ドル買いの流れが変わる可能性としてもう1つ注目したいのは米金利の動向だ。一時5%まで上昇した米長期金利、10年債利回りは、11月14日には4.5%を大きく割り込むまで低下した(図表3参照)。これにより、90日MA(移動平均線)かい離率では、短期的な10年債利回りの「上がり過ぎ」がほぼ是正されたようだ(図表4参照)。

経験的には、このような金利の「上がり過ぎ」の修正は、90日MAを5~10%下回るまで続くことが多かった。米10年債利回りの90日MAは14日終値で4.36%なので、これを5~10%下回るなら、米10年債利回りは4%前後まで更に低下するという計算になる。そのような米金利の一段の低下は、大きく米ドル買いに傾斜したポジションを手仕舞う理由になるのではないか。