米ドル高トレンド転換の鍵を握る=米景気の減速

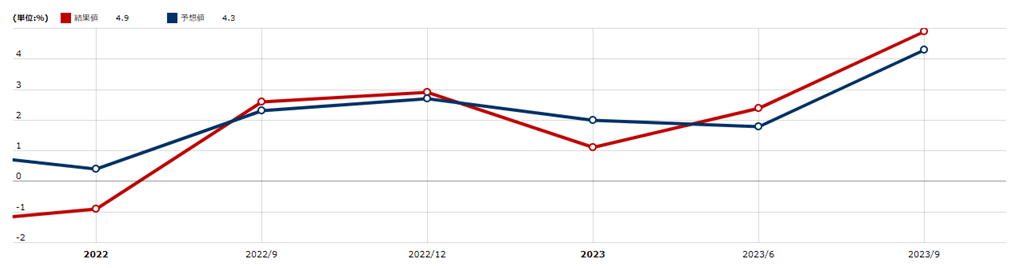

11月1日、定評のある経済予測モデルであるアトランタ連銀のGDPナウは、10~12月期の米実質GDP成長率の予想を、10月27日に発表した最初2.3%から1.2%へ大きく下方修正した(図表1参照)。四半期のGDP成長率が1%台になれば、2023年1~3月期の1.1%以来の低い伸びということになる。

7~9月期の実質GDPが5%近い異例の高い伸びとなった「強すぎる米景気」は、果たして減速に向かうのか。減速に転じた場合は、その程度によって米ドル相場の基調にも大きく影響する可能性がありそうだ。

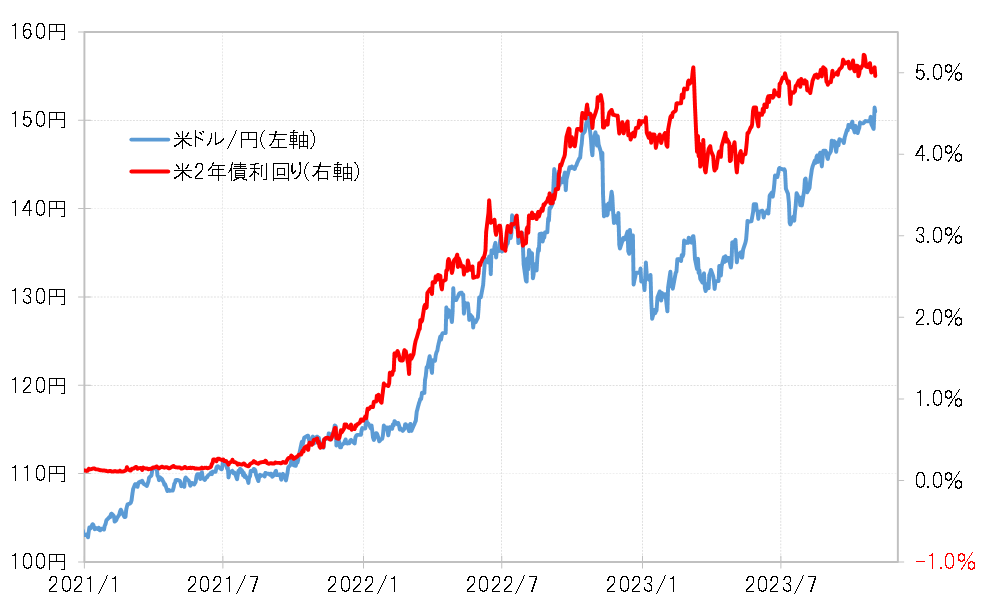

米ドル/円は、2021年102円から上昇トレンドが始まり、2022年10月には、1990年以来約32年ぶりに150円を越える水準まで上昇した。この動きは、基本的に米国の金融政策を反映する2年債利回り上昇に沿ったものだった(図表2参照)。その意味では、2022年10月までの米ドル高は、約40年ぶりのインフレに見舞われた米国において、その対策としてFRB(米連邦準備制度理事会)が大幅利上げを行った影響が大きかったと考えられる。

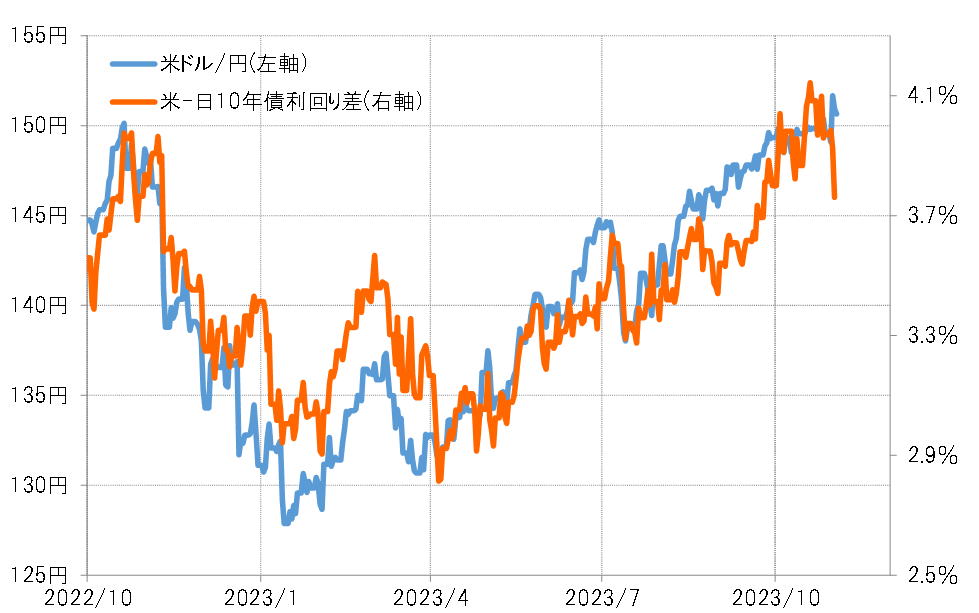

米ドルは、2022年11月以降、FRBが利上げを続けたため米2年債利回りも高値圏での推移が続いた。それにもかかわらず、2023年3月にかけて130円割れまで急落した。ただ2023年4月以降は米ドル上昇が再開し、改めて150円を越える水準まで戻ってきた。この動きは、金融政策を反映する2年債利回りより、長期金利10年債利回り差との相関性が強いものだった(図表2参照)。

すでに見てきたように、歴史的なインフレ対策の大幅利上げにもかかわらず、米景気は7~9月期の実質GDPが約5%もの大幅な伸びとなり、予想以上に強い状況が続いた。こうした中で米長期金利、10年債利回りは2007年以来約16年ぶりに5%まで上昇。それを受けた日米10年債利回り差米ドル優位拡大に連動する形で、米ドルは再び150円まで上昇した。

以上を踏まえると、2022、2023年と2年連続で150円を越える米ドル高となったものの、2022年はインフレ対策の米大幅利上げであり、2023年は強すぎる米景気と、その主因は異なるのではないか。

そして冒頭で見たように、強すぎる米景気にも減速の可能性が出てきたようだ。この減速の程度によっては、米利上げサイクルは終了し、米長期金利も低下に向かう可能性が出てくるため、米ドル高トレンドの転換が試されることになりそうだ。