米金利上昇は一段落か?

今週、一時5%を突破した米長期金利の10年債利回りは、その後大きく低下に転じた(図表1参照)。著名投資家のビル・アックマン氏、ビル・グロース氏が「債券弱気論」を撤回したことがきっかけになったようだ。その理由として、両氏はともに景気減速の可能性を指摘した。

2007年以来の5%まで米10年債利回りが上昇する中で、過去5年の平均値である5年MA(移動平均線)を100%以上も上回るなど、さすがにテクニカルには「上がり過ぎ」懸念が強くなっていた(図表2参照)。90日MAとの関係で見ても、米10年債利回りは最近にかけて2割近く上回り、短期的な「上がり過ぎ」懸念も強くなっていた(図表3参照)。

その意味では、上述のような「債券弱気派」有力投資家の相場観変更をきっかけとして、金利「上がり過ぎ」の修正が始まったというのが実態ではないか。今後、有力投資家達が「債券弱気予想」撤回の理由として指摘した景気減速の兆候が確認できるようなら、「上がり過ぎ」修正の本格化で米金利低下は一段と広がる可能性もありそうだ。

90日MAを2割以上上回った短期的な「上がり過ぎ」が修正に転じた場合、経験的には米10年債利回りは90日MAを割り込むまで低下するのが基本だった。それを参考にすると、米景気減速の兆候が確認され、米金利低下が本格化した場合、米10年債利回りは4%を目指して低下する可能性がありそうだ。

米金利の日本の10年債利回りへの影響、米ドル/円の見通し

米10年債利回りは日本の10年債利回りへの影響も大きい。両者は最近にかけてもほぼ連動してきた(図表4参照)。この間の両者の関係を前提にすると、米10年債利回りが4%まで低下した場合、日本の10年債利回りも0.5%程度まで低下する可能性がありそうだ。

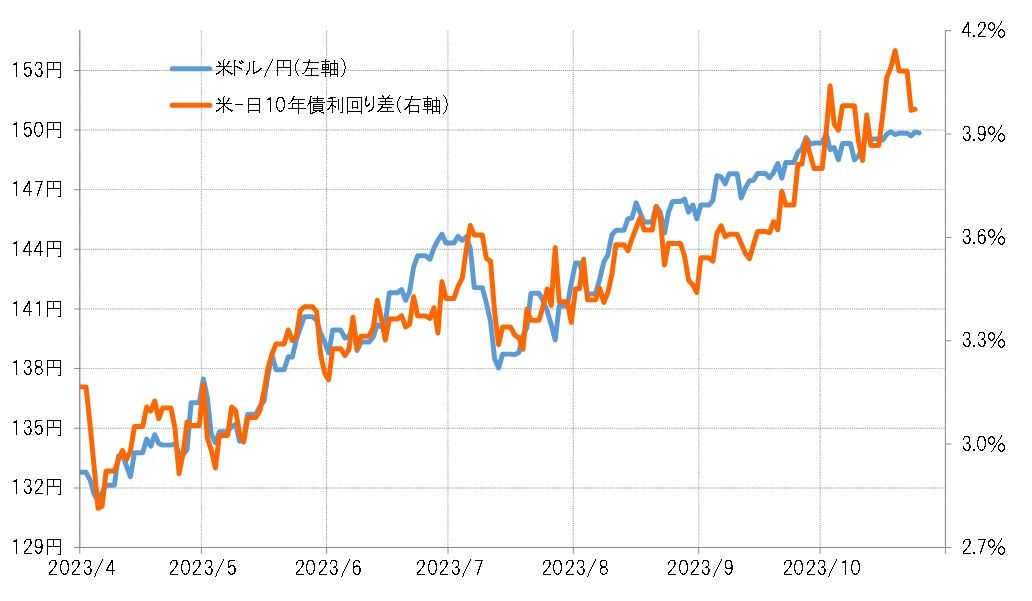

以上のように日米の10年債利回りが低下した場合、一時4%以上に拡大した日米10年債利回り差米ドル優位は3.5%程度へ縮小する見通しとなる。これをこの間の米ドル/円との関係に当てはめると、米ドル/円は140円近くまで下落する見通しになる(図表5参照)。

2022年に米ドル高・円安から米ドル安・円高に転換すると、金利差変化で説明できる範囲を超える米ドル安・円高に向かった。当時は長く米ドル高・円安が続いたことで、大量の米ドル買い・円売りポジションが積み上がっていたことから、少しでも米ドルが高いうちに売ろうとする動きが金利差変化以上の米ドル急落を起こした可能性があった。

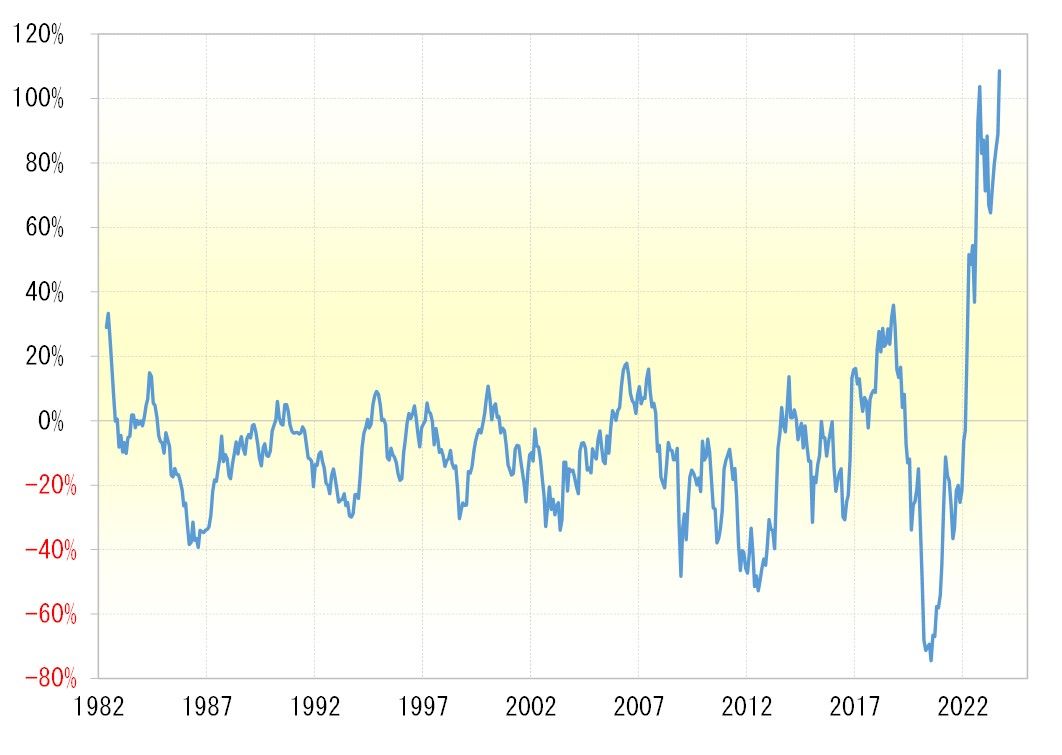

CFTC(米商品先物取引委員会)統計の投機筋の円ポジションを見ると、足元でも1年前に米ドル安・円高に転換した局面と同じように、米ドル買い・円売りポジションに大きく傾斜している可能性がありそうだ(図表6参照)。このポジションの手仕舞い次第では、再び金利差変化以上の米ドル急落が起こる可能性もあるのではないか。