金利上昇、株急落、米ドル急落=「トランプ減税」後

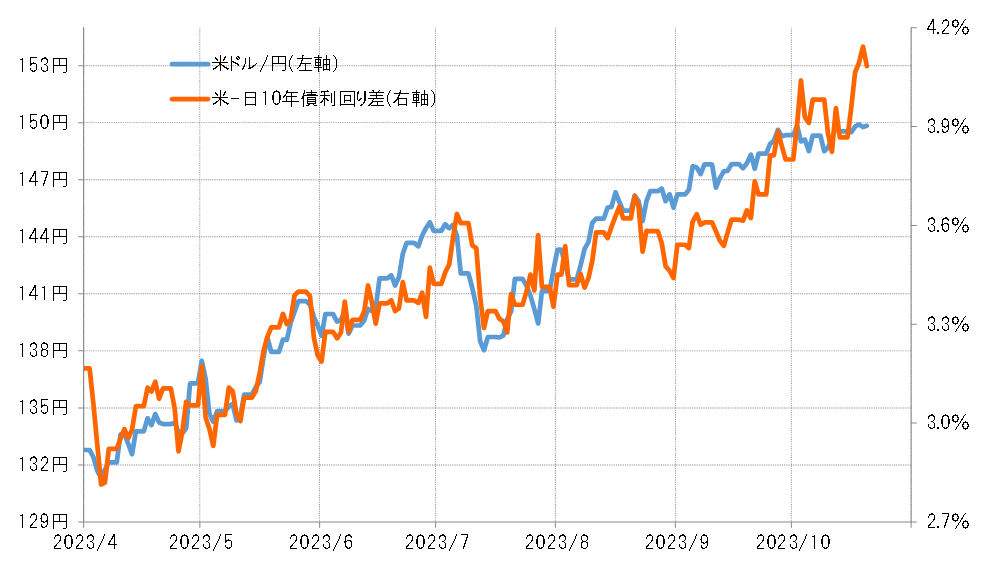

米長期金利、10年債利回りの上昇が続き、日米10年債利回り差米ドル優位の拡大が継続する中で、米ドル/円では米ドルの上げ渋りが止まらず、両者のかい離が目立ってきた(図表1参照)。それは米金利上昇が強い米景気を反映しただけではなく、米財政赤字拡大に伴う国債需給の悪化という「悪い金利上昇」の側面もあることから、金利上昇が素直に米ドル買いにつながらなくなっているためではないかとの見方も出てきた。

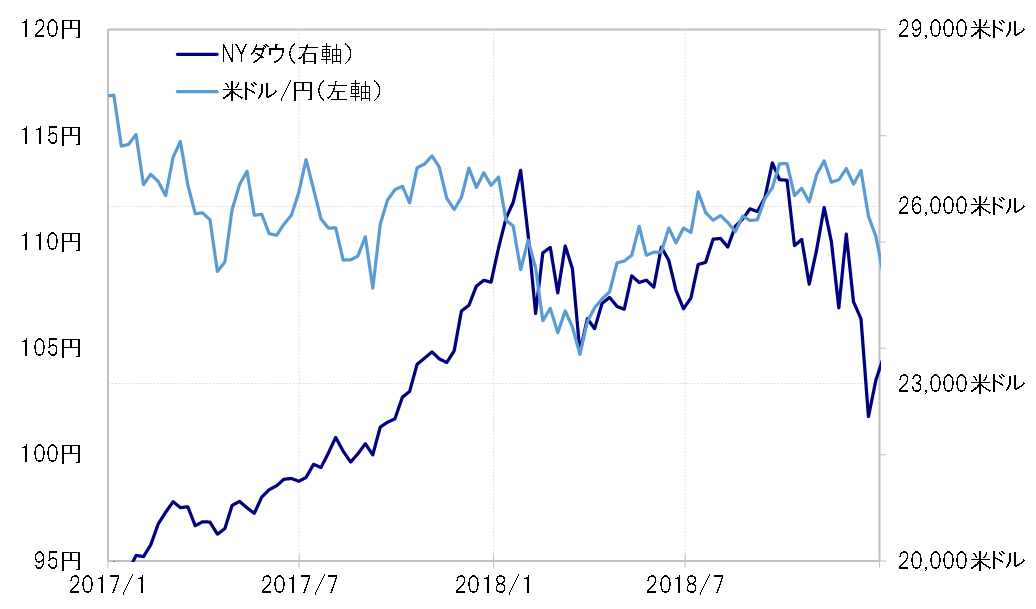

「悪い金利上昇」の比較的近い代表例は、2017年12月のいわゆる「トランプ減税」成立後の米金利上昇局面だろう。ではそんな「悪い金利上昇」の中で、米ドル/円はどのように動いたかと言うと、日米金利差米ドル優位拡大を尻目に米ドルは急落に向かった(図表2参照)。要するに、この時の「悪い金利上昇」では、米金利と米ドルはほとんど逆方向への動きとなっていた。

ではなぜ、このケースでは米金利上昇にもかかわらず米ドルは急落に向かったのか。この時の米ドル急落を少し説明できそうだったのは、米国株の動きだった。NYダウは、「トランプ減税」が2017年12月に議会で成立した後間もなく、年明けの1月から急落に向かった。米金利上昇でも米国株が急落に向かう中で、米ドル/円は基本的に株価急落に追随した形となったのかもしれない(図表3参照)。

以上のように、「悪い金利上昇」の代表例の1つである2017年12月「トランプ減税」成立後の金融市場の動きを見ると、「悪い金利上昇」か否かの1つの手掛かりは株価の動向であることが分かる。株価が急落に向かった場合、米ドル相場は上昇する金利ではなく、下落する株価に連動する可能性も意識する必要がありそうだ。

米金利上昇は、足元の米景気が強すぎることを受けた結果ということで間違いないだろう。10月26日発表予定の米7~9月期の実質GDPは、前期比年率で4~5%と異例の高い数字が予想されている。

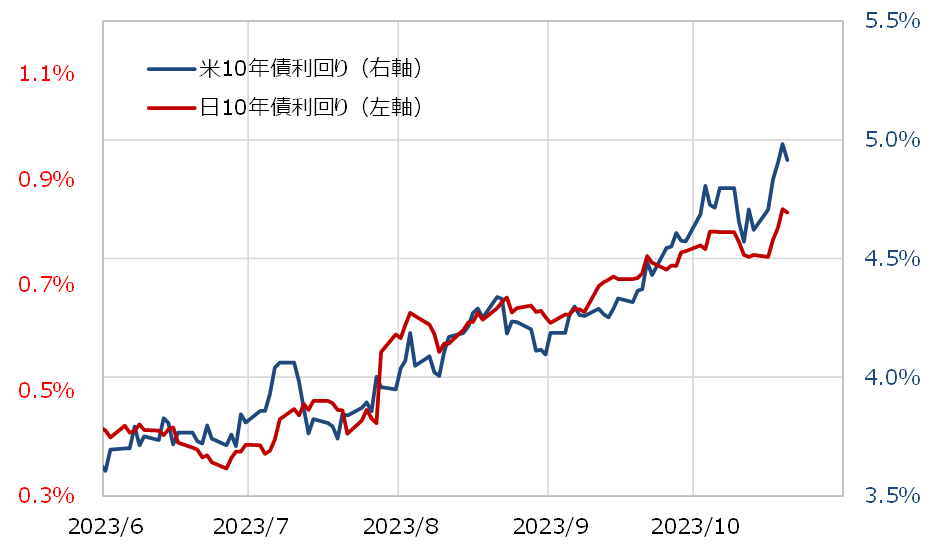

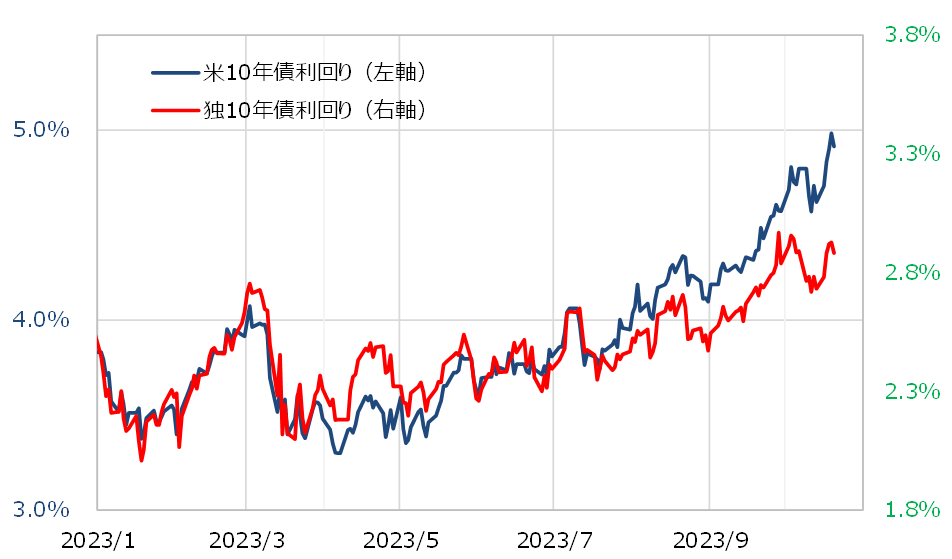

ただ、長期金利の10年債利回りは、日米独といった先進国は基本的に連動するものの、最近は日独に比べて米10年債利回りの上ぶれが目立ってきた(図表4、5参照)。これは、米10年債利回りの上昇が、米国固有の事情、例えば米国債需給悪化の影響も加味されたためとも見られなくない。

米金利上昇が「悪い金利上昇」の側面もあり、素直に米ドル買いにはつながらず、それどころか米国株の下落が拡大するようなら、米金利上昇にもかかわらず米ドルが下落に向かうリスクは頭に入れておく必要があるかもしれない。