1年前とテーマの異なる=米ドル高・円安

米ドル/円は7月に145円から137円まで7円以上急落する場面があったが、その後はほぼ一本調子で上昇し、最近にかけてついに150円の大台に到達した。このようなプライスパターンは1年前と基本的に類似していた(図表1参照)。類似した値動きを「アナロジー」と呼ぶが、7月以降の米ドル高・円安は1年前との「アナロジー」と言っても良さそうだ。

2022年も、米ドル/円は7月に急落に見舞われた。当時、140円突破に失敗した米ドル/円は、一転して130円割れ近くまで約10円もの急落となった。ただ、130円割れを回避すると、8月に入ってから米ドル/円は上昇が再燃し、そして9月に米ドル売り・円買い介入が行われたにもかかわらず、10月にはついに150円に到達した。

2022年は短期金利、2023年は長期金利が米ドル高・円安の手がかりに

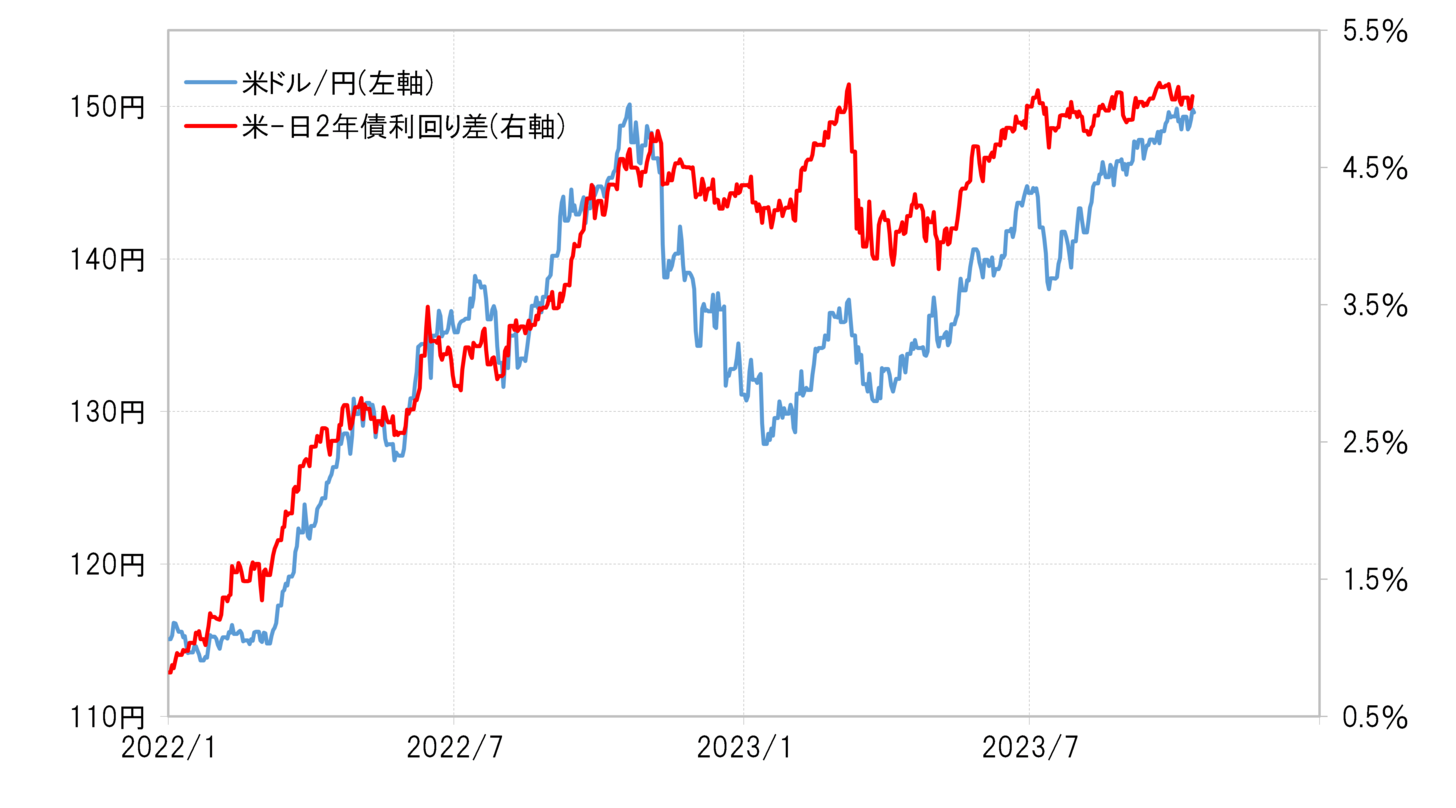

このように基本的なプライスパターンは類似したものだったが、米ドル高・円安の中身には、かなりの違いがあったと言って良いのではないか。1年前の米ドル高・円安は、米国インフレ対策の大幅な米利上げへの連動が基本だった。それを示すように、当時の米ドル/円は日米の金融政策を反映する2年債利回り差との相関性が高かった(図表2参照)。そんな2年債利回り差は、最近にかけて米利上げがペースダウンしたことから大きな変化は見られず、その意味では、この間の米ドル高・円安を説明できるものにはならなかった。

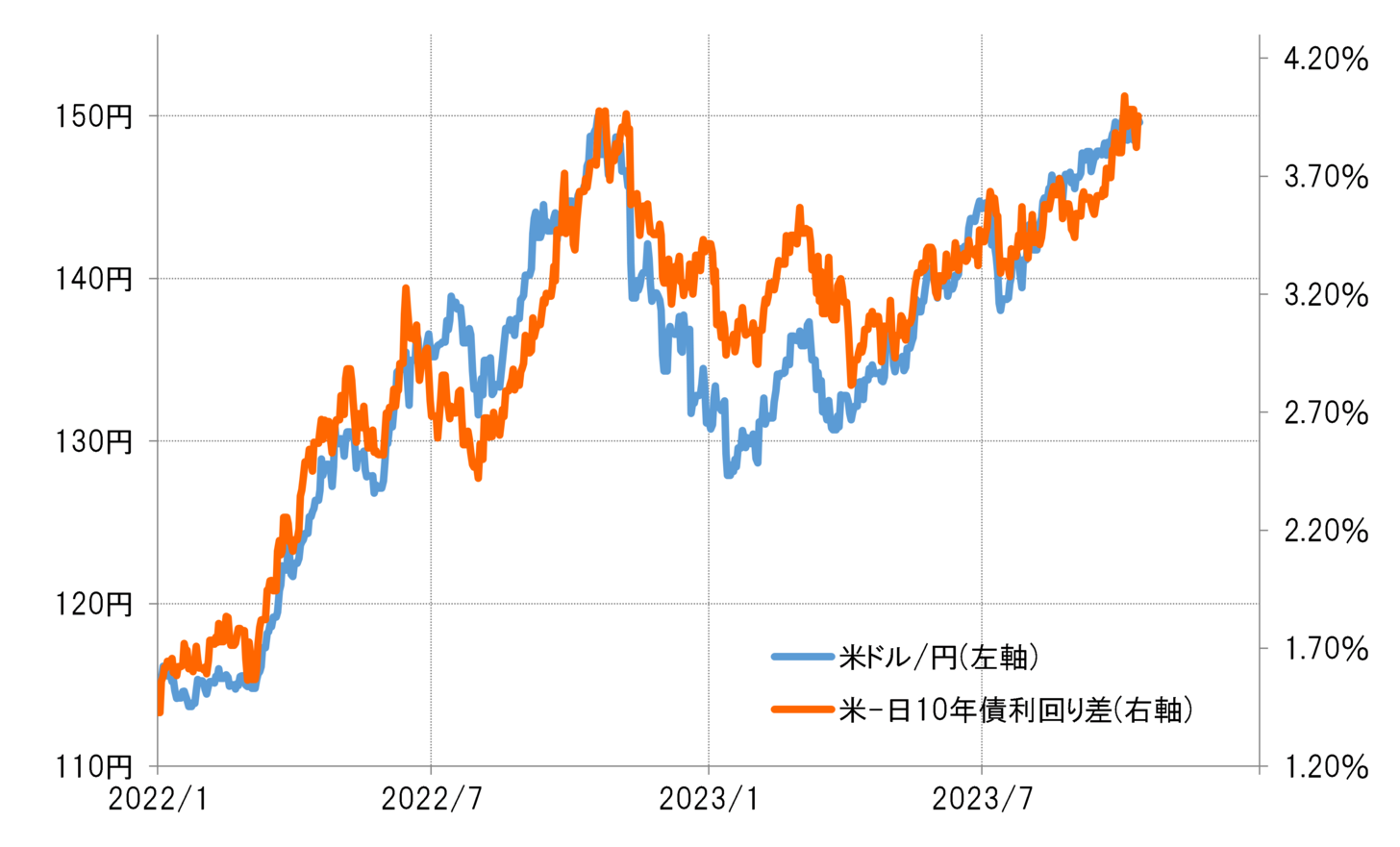

最近にかけての米ドル高・円安は、同じ日米金利差でも、長期金利の10年債利回り差との連動を基本として展開してきた(図表3参照)。米景気は、7~9月期の実質GDPが「5%成長」といった異例の高成長も予想されるほど強い状況が続いていると見られ、それを受けて米10年債利回りは2007年以来、何と約16年ぶりに5%近くまで上昇した。それに伴う日米10年債利回り差米ドル優位拡大が、最近にかけての米ドル高・円安の主な手掛かりになってきたようだ。

テーマは違うが、短期または長期金利の米利上げが鍵になるのは同じ構図か

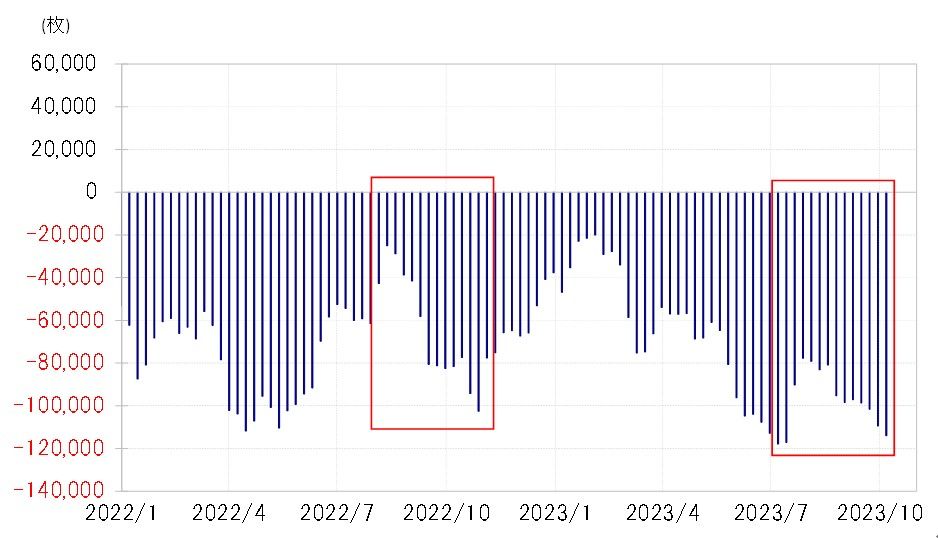

1年前は大幅な米利上げ、そして最近は予想以上に強い米景気というテーマは異なるものの、米金利上昇に伴う日米金利差における米ドル優位拡大を手掛かりに米ドル買い・円売りポジションが急拡大する中、2年連続で米ドル/円は150円まで上昇してきた(図表4参照)。

1年前は、日本の通貨当局による米ドル売り・円買い介入をきっかけに10月21日に151円で米ドル高・円安は一段落となった。そして11月に入り、米CPI(消費者物価指数)発表をきっかけにインフレのピークアウト感が強まると、米ドル買いポジションの手仕舞いが急拡大し、日米金利差で説明できる範囲を大きく超えた米ドル/円の急落が起こった。

以上のように見ると、テーマが違うため、手掛かりとした米金利も、1年前は金融政策を反映する2年債利回り、そして最近は長期金利の10年債利回りという違いはありそうだが、米金利上昇を手掛かりに米ドル買い・円売りポジションを拡大したことで米ドル高・円安が続いてきたといった大きな構図はほぼ同じと言っても良いのではないか。

この先、米ドル高・円安がまだ続くのか、それとも1年前と同じように米ドル安・円安に転換するかは、今回は予想以上に強い米景気を受けた米長期金利上昇の動きが大きな鍵を握ることになるのではないか。