終わりが見えてきた米利上げ

最近にかけての米金利の大幅な上昇が、追加利上げの必要性を低下させているとの見方がFOMC(米連邦公開市場委員会)関係者から相次いで示された。以下に、主な発言を整理してみた。

10月5日

デーリー・サンフランシスコ連銀総裁「金融環境は過去90日間でかなり引き締まったが、その状態が続く場合は、われわれがさらなる行動を起こす必要性が低下する」。

10月9日

ローガン・ダラス連銀総裁「タームプレミアムが上昇すれば、それが経済の沈静化に向けた金融当局の仕事を一部肩代わりし、追加で引き締める必要性が低下する可能性がある」。

ジェファーソンFRB(米連邦準備制度理事会)副議長「追加的な金融引き締めが必要な程度を慎重に評価する段階にきている」。

10月10日

ボスティック・アトランタ連銀総裁「これ以上の利上げは必要ない」。

カシュカリ・ミネアポリス連銀総裁「インフレ率の押し下げで長期債利回り上昇が当局の仕事の一部を肩代わりする可能性は確かにある」「当局には行動の必要がないと断定的に言うのは難しい」。

16年ぶり水準の金利上昇が、景気の抑制効果をもたらす?

米10年債利回りは最近にかけて5%近くまで上昇した。主因は、予想以上に強い米景気だろう。7~9月期の実質GDP成長率について、定評のある予測モデルのアトランタ連銀、GDPナウが10月10日更新した最新の予想は5.1%(前期比年率)だった。

成熟した先進国の米国では異例とも言える四半期成長率「5%成長」の可能性が展開する中では、9月NFP(非農業部門雇用者数)が30万人以上の大幅増となったことも違和感なさそうだ。そうした中で、米10年債利回りは2007年以来、約16年ぶりの水準まで上昇したということだろう。

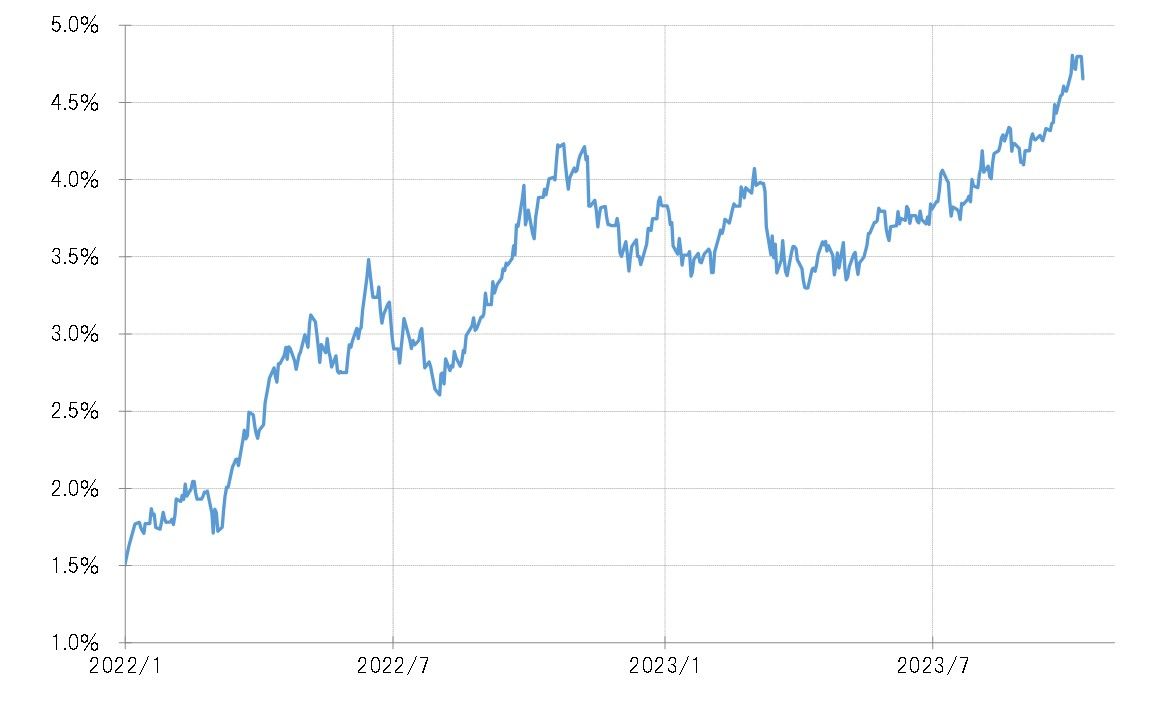

もし、そういった大幅な金利上昇が、さらなる利上げを必要としないほど景気を抑制する効果をもたらしているなら、この先の景気は減速に向かう見通しとなる。そうなると、米金利も上昇から低下へ転換する可能性があるだろう。

2022年以降で、米10年債利回りが4%以上の水準で上昇一巡となったケースは、2022年11月、2023年3月など主に2回あったが、その後はともに1%程度の金利低下に向かった(図表1参照)。今回も、大幅な金利上昇が景気の先行き減速をもたらすことを織り込む形で、やはり1%の金利低下に向かうなら、米10年債利回りは3.8%程度まで低下する計算になる。

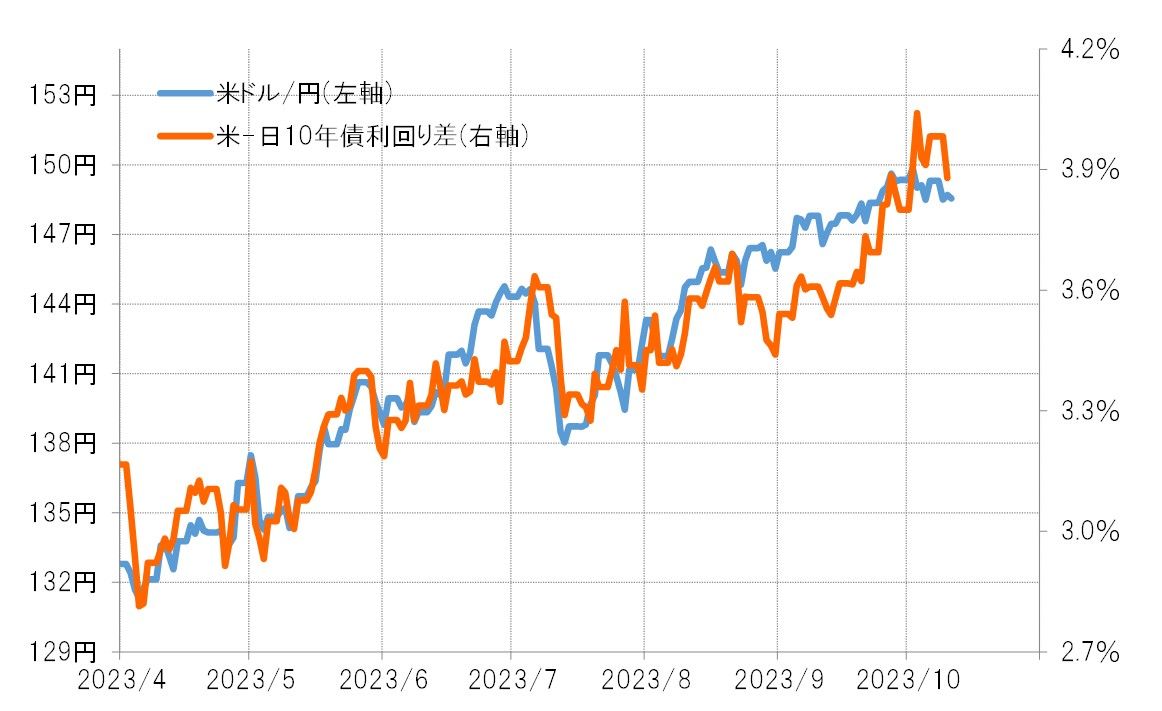

米金利と相関性の高い日本の長期金利

ところで、日米の10年債利回りは基本的に相関性が高い(図表2参照)。この間の関係を参考にすると、米10年債利回りが3.8%まで低下するなら、日本の10年債利回りは0.5%割れまで低下する可能性がありそうだ。

仮に、米10年債利回り3.8%、日本の10年債利回り0.5%とすれば、日米金利差は3.3%まで米ドル優位が縮小する計算になる。これを最近の米ドル/円との関係に当てはめると、米ドル/円は140円程度まで米ドル安・円高に戻るという見通しになる(図表3参照)。実際には、この先の米景気の減速がどの程度になるか次第だが、米金利上昇が終了した後の、金利と米ドル/円の大まかなイメージは以上のようになるのではないか。