為替はまず米金利の動きに注目

イスラム組織ハマスによるイスラエルへの大規模攻撃の影響が広がっている。その中で金融市場においてはリスクオフ、リスクを回避する動きが起こっているとされる。リスクオフの基本は、リスク資産から安全資産にシフトすること。その意味では今回、代表的な「安全資産」とされる米国債が買われ、米国債利回りが低下したのは教科書通りの展開と言えそうだ。

ただ、「リスク資産」と位置付けられる株価が、日米ともに大幅高となったのは、リスクオフとされる中では違和感のあるものだ。基本的にはこの間、米金利の大幅な上昇を嫌気して株価の下落が広がったとされていたことから、その米金利が上述のように低下に転じたことを好感して株買い戻しの動きになったということなのだろう。

「リスク資産」である株が買われたのは「行き過ぎ」の修正

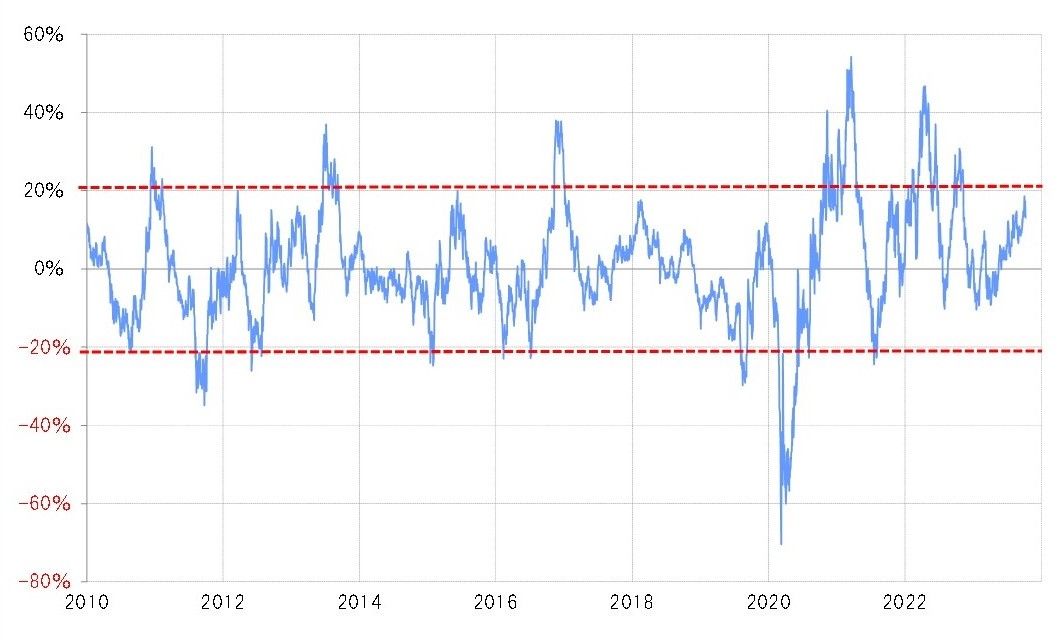

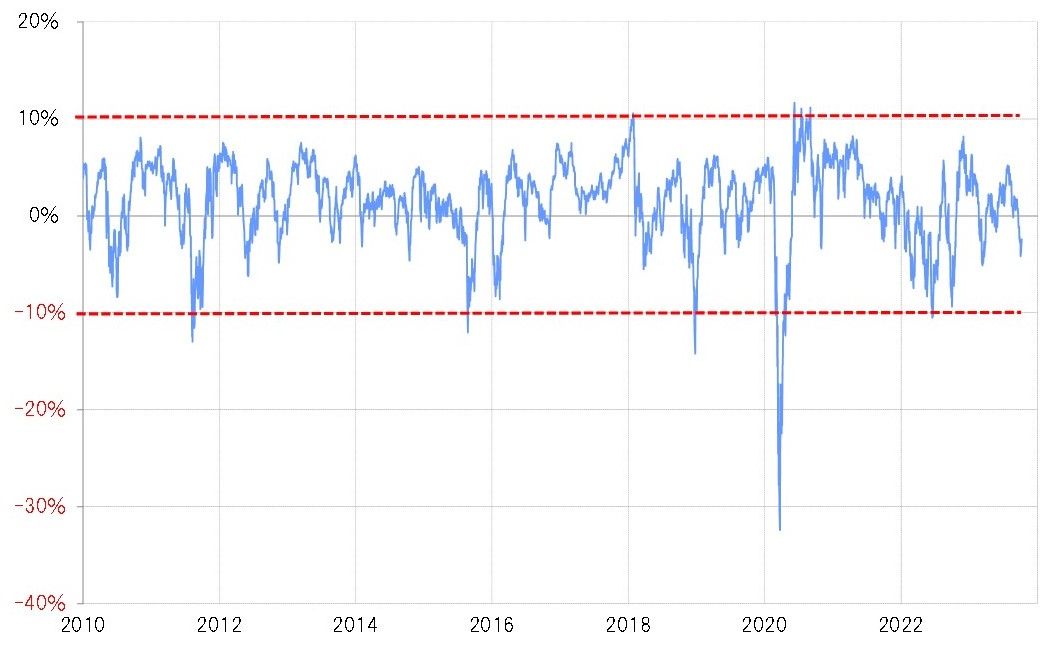

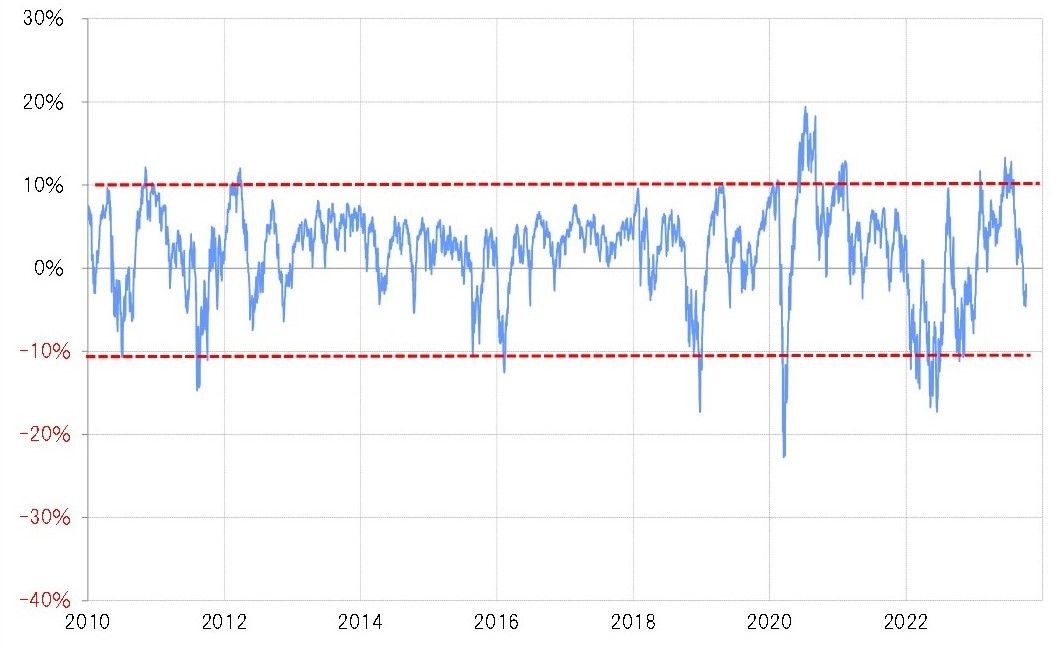

米10年債利回りの90日MA(移動平均線)かい離率は、最近にかけてプラス20%近くまで拡大し、短期的な「上がり過ぎ」懸念が強くなっていた(図表1参照)。一方で、主要な米国の株価指数は、90日MAを5%近く下回るなど、徐々に短期的な「下がり過ぎ」懸念が強くなり始めていた(図表2、3参照)。

こうした中で、今回の中東要因は、リスクオフをもたらしたというより、これら「行き過ぎ」修正のきっかけになったのではないか。そうであるなら、問題は「行き過ぎ」修正が一巡した後どのような動きになるかということだろう。

教科書通りにはいかなさそうな中東リスク後の見通し

リスクオフが続くなら、教科書的には金利低下は続く可能性がある。ただし、株価は短期的な「下がり過ぎ」の反動が一巡してさらに上昇するというのは、リスクオフへの反応としては考えにくい。以上からすると、中東情勢への懸念が続き、リスクオフの動きとなるなら、本来的には金利低下、株安となるのではないか。

では、中東情勢への懸念が後退した場合はどうか。リスクオンの動きになるなら、教科書的には債券売りで債券利回りは上昇、そしてリスク資産の株価も上昇すると考えられる。ただし、中東不安が浮上する以前、米金利上昇を嫌気して株下落が広がったとされたことからすると、リスクオンの金利上昇・株高の持続性にも懐疑的な面が残る。

そもそも、中東情勢が注目される以前の金利上昇・株安は、本当に株価が金利の大幅上昇を嫌気したということだけだったのか。それとは別に、金利の大幅上昇を受けた先行きの景気減速を織り込む動きだったとしたら、中東情勢への懸念が後退しても、リスクオンの金利上昇・株高は限られる可能性があるのではないか。

為替相場は、基本的には米金利の方向性に連動する可能性が高いが、中東に端を発したリスクオフが続いた場合は、金利低下・株安で米ドルも下落する可能性が高いと考えられる。一方で中東情勢への懸念が後退しても、米景気減速への注目が残るなら、金利上昇・株高の反応が限られることにより、米ドルも上昇には自ずと限度があるといった見方になるのではないか。