米ドル/円と日米金利の関係を検証

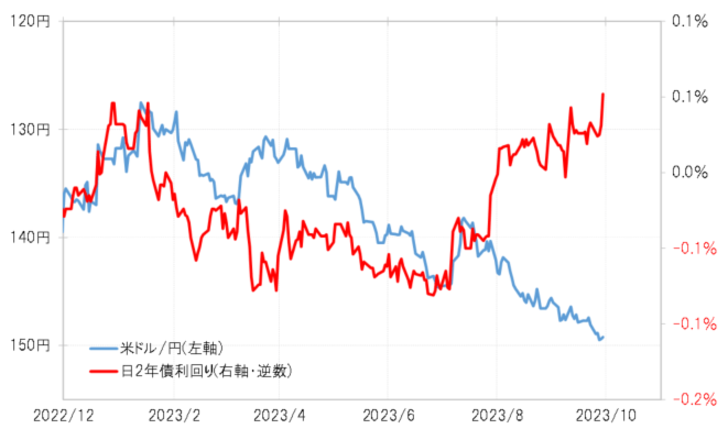

金融政策の影響を受けるのは2年債利回りなどの短中期金利だ。日米の2年債利回り差米ドル優位は、最近にかけて7月以降の高値を更新する動きとはなっていない。その意味では、145円以上の米ドル高・円安は、日米2年債利回り差で説明できる範囲を超えている(図表1参照)。これを見ると、「円安が止まらないのは、日米などの金融政策の方向性の違い」という説明にはならないのではないか。

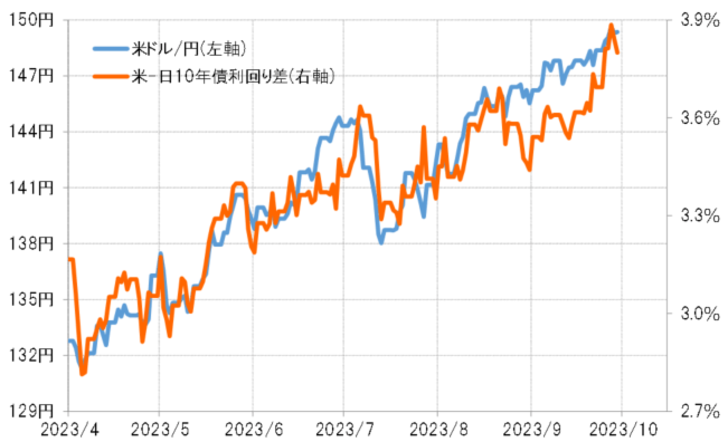

150円に迫る米ドル高・円安の動きは、2年債利回り差より長期金利の10年債利回り差の方が比較的うまく説明できそうだ(図表2参照)。「長期金利は中央銀行でもコントロールできない」というのが経済の常識だ。そんな長期金利差と連動している米ドル高・円安は、やはり「金融政策の方向性の違い」を受けた動きということではないのではないか。

日米の10年債利回りの値動きは、このところほぼ重なって推移してきた(図表3参照)。日米の金融政策の方向性が違う中で、10年債利回りといった長期金利がほぼ同じ値動きだったということは、「長期金利は中央銀行もコントロールできない」ことを再確認することになるだろう。それとともに、長期金利差と米ドル高・円安が基本的に連動してきたということは、やはり米ドル高・円安が「金融政策の方向性の違い」によるとの説明は正しくないということになるのではないか。

2023年に入ってから、1月や3月など、米ドル/円は130円前後まで急落したケースがあった。「日米金融政策の方向性の違い」が続いた中で、なぜ米ドル安・円高に大きく振れる動きが起こったのか。

それを説明できそうなのは、米10年債利回りが大きく低下し、日米10年債利回り米ドル優位が大きく縮小した動きだった(図表4参照)。以上からすると、「日米の金融政策の方向性の違い」が変わらない中でも、米長期金利が大きく低下に向かう場合などは、円安から円高へ大きく転換する可能性もあるだろう。

最後に日本の金融政策について見てみよう。日銀の金融政策を反映する2年債利回りは最近にかけて上昇傾向が続き、年初来の高値を更新してきた。9月の金融政策決定会合後の記者会見で植田日銀総裁は、「マイナス金利解除への距離感が凄く動いたわけではない」と述べ、早期の金融緩和見直しを否定したと受け止められたが、その割に2年債利回りの上昇傾向には著変がなかった。

少し気になるのは、そうした2年債利回り上昇に全く反応せず円安が続いたということ(図表5参照)。為替相場は、日本の金融緩和見直しの可能性を過小評価している懸念があるなら、いずれその反動で円金利の上昇に円高で過敏に反応する可能性も出てくるのではないか。