長期化のユーロ安・米ドル高と金利差、原油高との関係

米ドル高・円安が止まらない(図表1参照)。ただ、米ドル高が続いているのは対円だけでなく、対ユーロではすでに先週までの段階で10週連続の米ドル陽線(米ドル高)・ユーロ陰線となった(図表2参照)。要するに、週足チャートで見ると、対ユーロでは2ヶ月以上も米ドル高が続いた形となっている。

では、なぜ対ユーロで米ドル高が長期化したのか。基本的には、ユーロ圏の景気悪化により、利上げ見通しの下方修正を余儀なくされたためと理解されているのではないか。ユーロ圏では、なおインフレ率も高い状況が続いているが、その一方で景気への不安も浮上し、インフレと景気後退の同時進行と言ったスタグフレーションも懸念され、それがユーロ売りを後押ししているとの見方が多くなっているようだ。

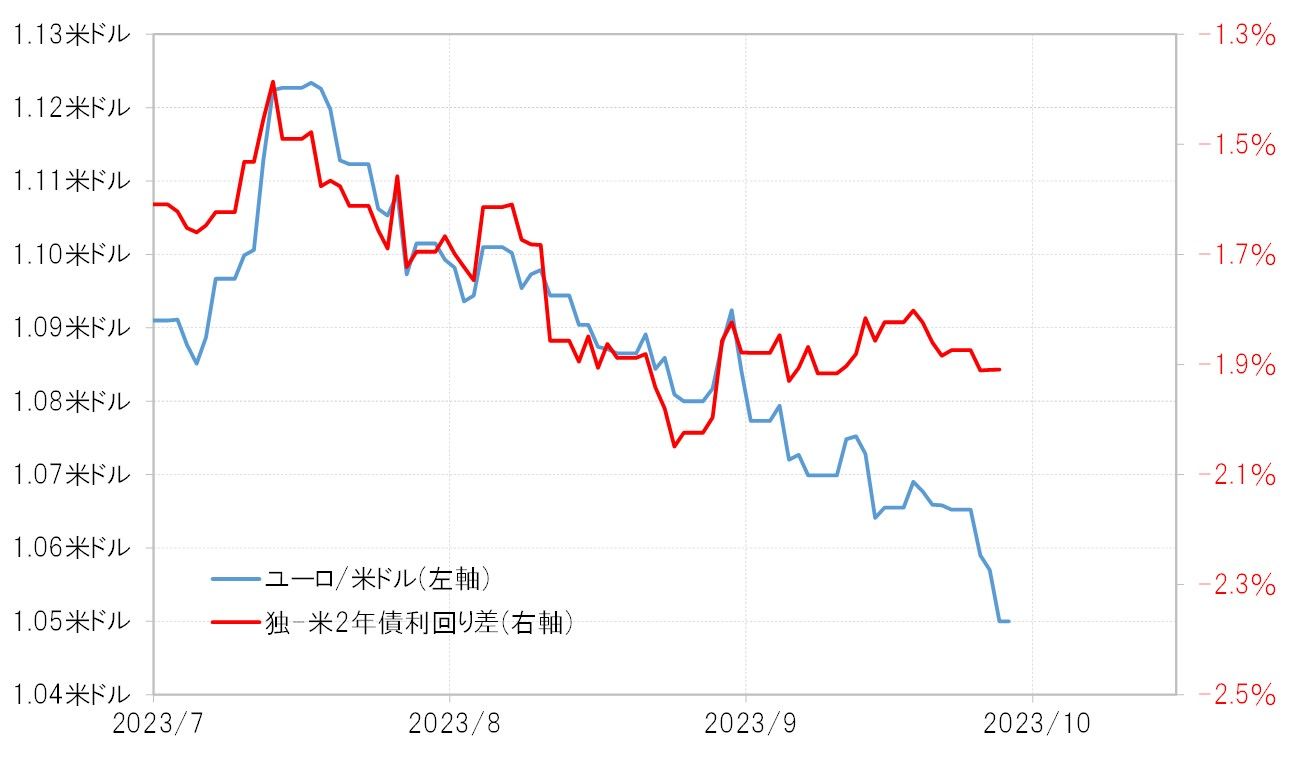

ただ、ユーロ圏の金融政策を反映する独2年債利回りが大きく低下し、独米2年債利回り差ユーロ劣位が一段と拡大したかと言えば、実はそうでない。最近にかけてのユーロ続落(米ドル続伸)は、金利差からのかい離が目立つものだった(図表3参照)。

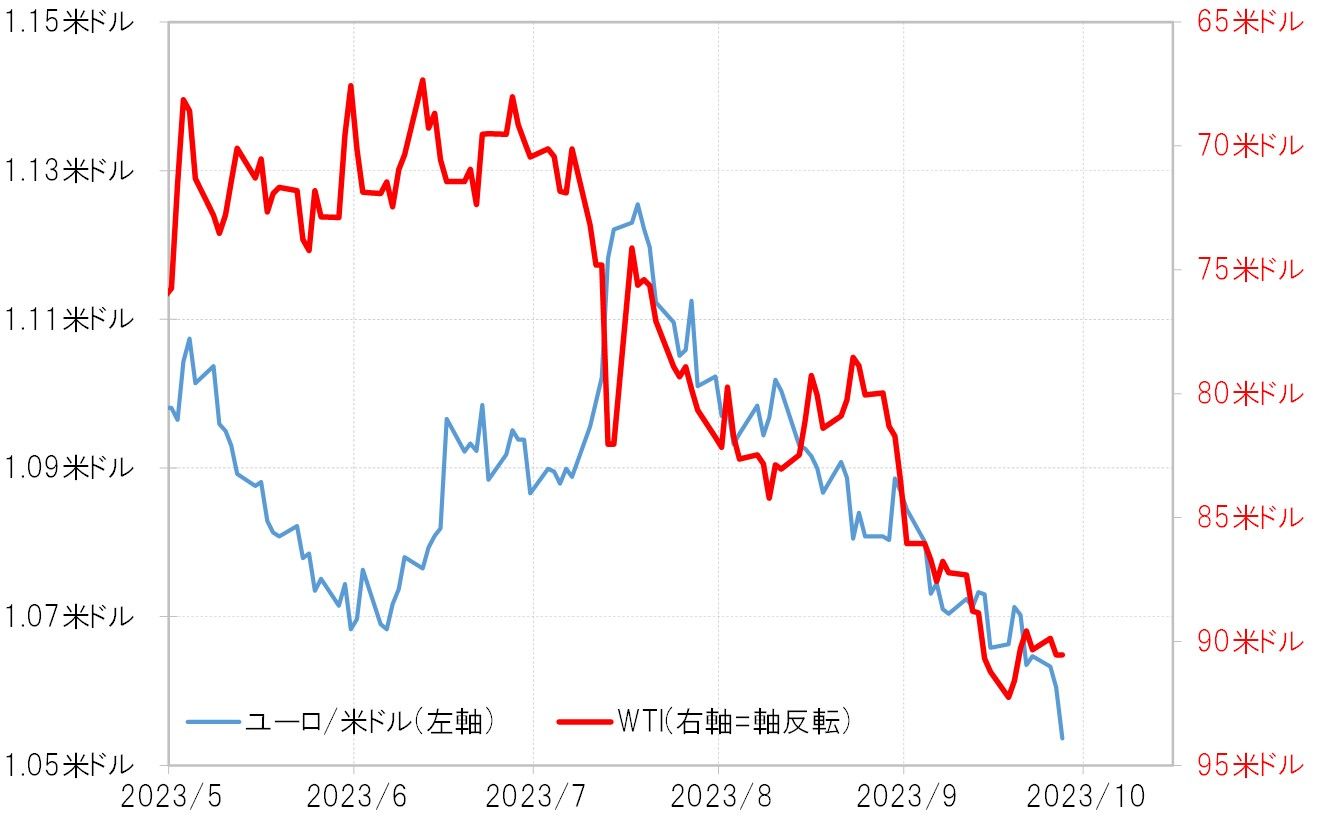

金利差からかい離した最近にかけてのユーロ安・米ドル高を説明できそうなのは原油価格の上昇だ。原油価格はOPEC(石油輸出国機構)やロシアなどの減産を受け、WTI(ウエスト・テキサス・インターミディエイト)などは最近にかけて一時90米ドルを大きく上回る動きとなった。このような原油などエネルギー価格の一段の上昇が、ユーロ圏経済への悪影響となり、金利差からかい離したユーロ安(米ドル高)を正当化してきた可能性はあるだろう(図表4参照)。

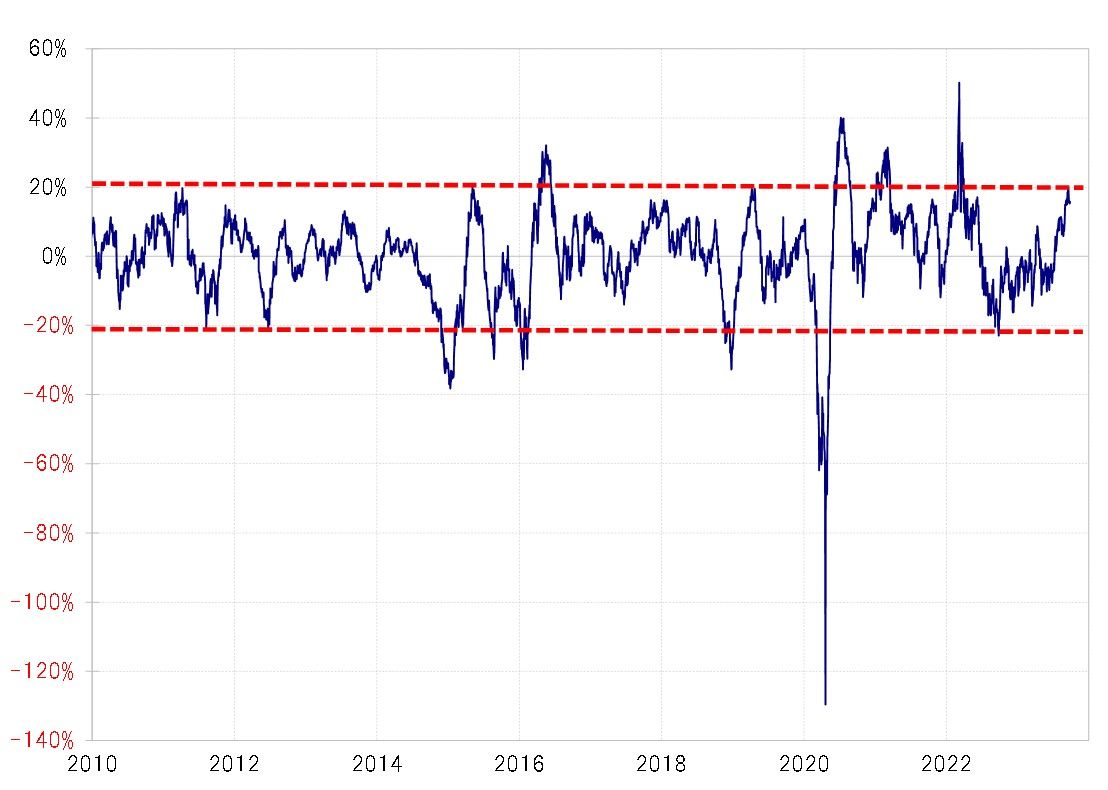

では、「原油高=ユーロ安(米ドル高)」は続くのかと言えば、懐疑的な面もある。1つは、WTIの90日MA(移動平均線)かい離率で見ると、すでに短期的な「上がり過ぎ」懸念が強くなっている可能性があるということ(図表5参照)。

世界景気から見た「行き過ぎ」の原油高と、そのためのユーロ安は最終局面か

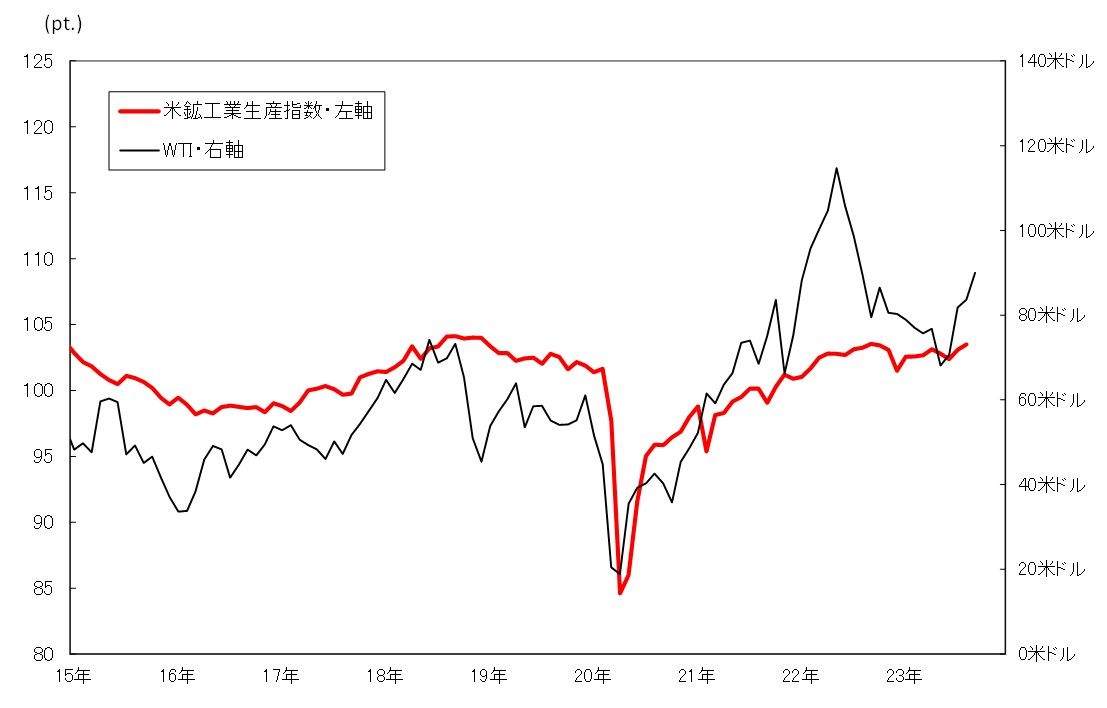

そしてもう1つ、実は原油価格は、OPECやロシアといった産油国、つまり供給要因より、世界景気といった需要要因の影響が継続的には大きいということがあり、その需要について、「世界一の経済大国」米国の景気として鉱工業生産指数を目安にすると、最近にかけて90米ドルを大きく超えたWTIの上昇は「行き過ぎ」の懸念がありそうだ(図表6参照)。

以上を整理してみよう。ユーロ安・米ドル高は、週足チャートで見るとすでに2ヶ月以上続いてきた。この動きは、実は金利差からはかい離しているが、原油高が正当化した可能性があった。ただし、その原油高の持続性には懐疑的な面があった。

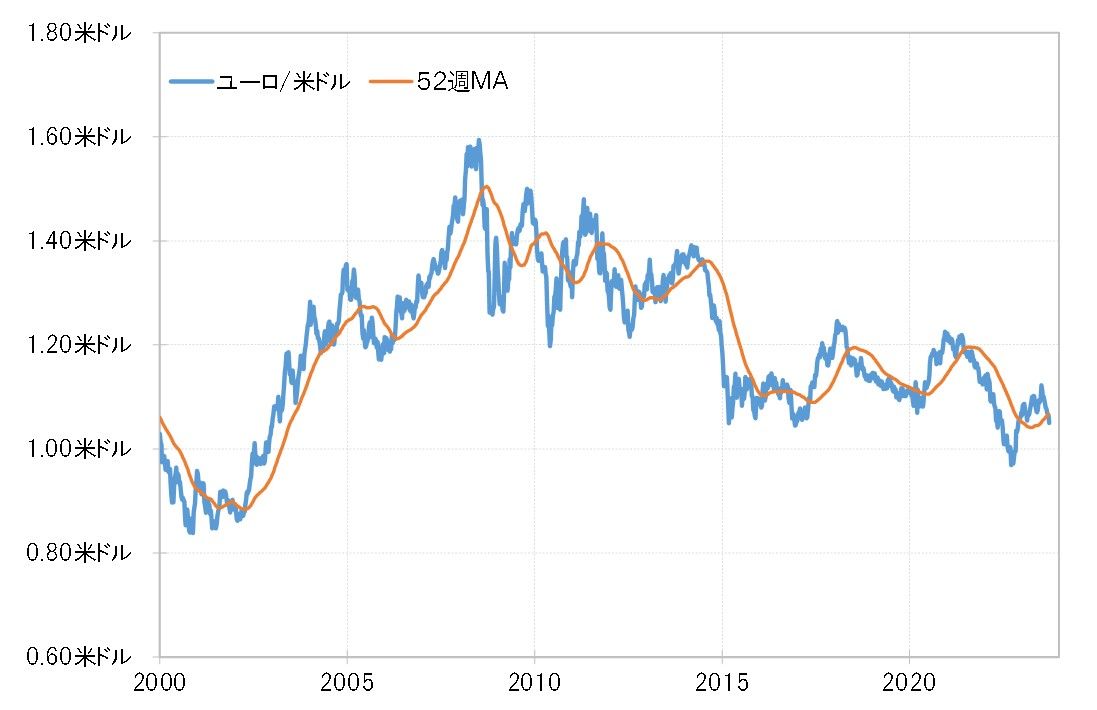

ユーロ/米ドルは、足元で1.067米ドル程度の52週MAを割り込んできた(図表7参照)。経験的には、一時的ユーロ下落なら、52週MAを大きく下回らない程度にとどまるため、すでに10週続いたユーロ安・米ドル高は最終局面の可能性がありそうだ。

ただ、この52週MAを大きく、長く割れるようなら、一時的なユーロ安ではなく、すでにユーロ高トレンドは終わってユーロ安へトレンド転換した可能性が高まる。以上のように見ると、ユーロ安・米ドル高は大きな分岐点を迎えている可能性がありそうだ。