2022年10月、歴史的円安一段落後の米ドル急落

2022年に入り、米ドル高・円安は大きく進んだ。日本の通貨当局は、9月に約10年ぶりに為替市場へ介入、円安をけん制したものの、それでも米ドル高・円安は止まらず、10月に入るとついに1990年以来約32年ぶりに150円の大台に乗せた。

こうした歴史的円安展開の背景は、インフレ対策で米国が大幅利上げを続けるのに対し、日本は金融緩和を継続するという金融政策の方向性の違いの影響が大きいとされた。このため、それが変わらない限り、円安の大きな流れも続くとの見方が多かった。

結果的にはこの米ドル高・円安は、2022年10月21日、151円で一段落となった。そして11月に入ると一転して大きく米ドル安・円高に向かうところとなり、年末までに130円割れ寸前まで、つまり2ヶ月余りで20円以上の米ドル急落が起こったのだった。

この米ドル急落は、当初は日米金利差から大きくかい離したものだった(図表1参照)。12月下旬に、日銀が政策の一部を修正するという「サプライズ」があり、それを受けて円金利は大きく上昇したが、少なくともそれ以前までは歴史的な米ドル高・円安が展開した主な背景とされた日米の金融政策の方向性の違いは基本的に変わらない中で、米ドルはすでに20円近くも急落していた。

この2022年11月以降の米ドル急落は、主に2つの局面に分類できそうだ。最初の米ドル急落は、11月10日、米10月CPI(消費者物価指数)発表をきっかけに起こった。CPIが予想を大きく下回る結果となると、この日だけで米ドル/円は146円台から140円まで6円もの急落となった(図表2参照)。そして2度目の米ドル急落は、上述のように12月20日「日銀サプライズ」がきっかけとなったものだった。

CPIショックを起点に進んだ、投機筋による米ドル売りの加速

2022年11月以降の米ドル/円の動きを振り返ると、11月10日「CPIショック」を境に米ドル高から米ドル安へ一変したと言えそうだ。ただし、米ドル急落は金利差からかい離したものだった。FOMC(米連邦公開市場委員会)は11月の会合でも0.75%の大幅利上げを実施し、そして12月会合では利上げ幅は0.5%に縮小したものの、大幅利上げを続けた。それにもかかわらず米ドルが急落に転じたのはなぜか。

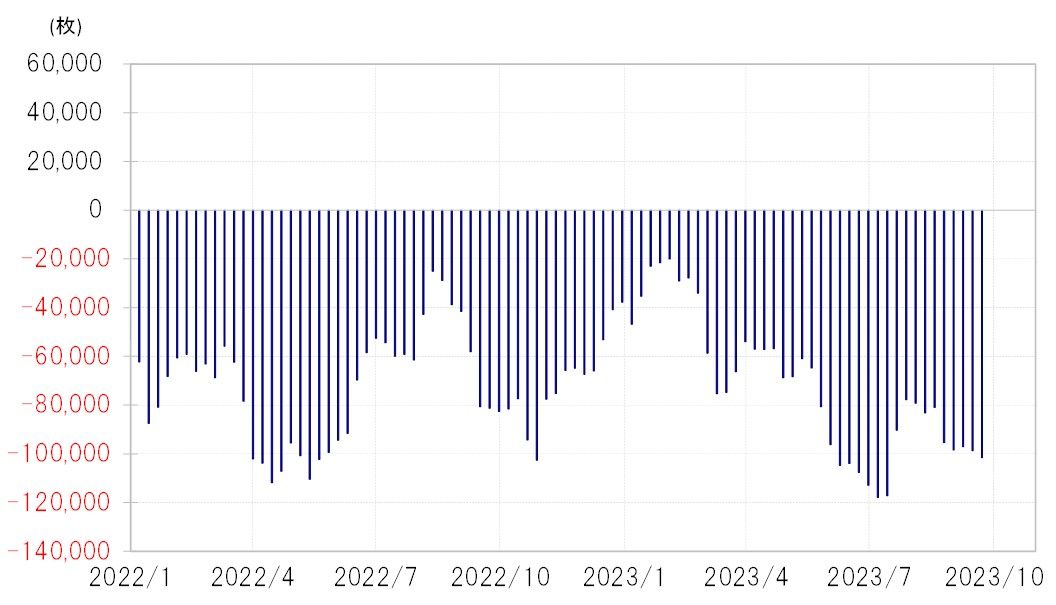

CFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、この11月から年末にかけて売り越しが大きく縮小に向かった(図表3参照)。米ドル買い・円売りに傾斜したポジションは、「CPIショック」の米ドル急落により、それがさらに広がることで利益が減少、さらに損失に転じる前に利益確定を急いだということだったのではないか。そんな投機筋の米ドル売りが、さらなる米ドル急落をもたらした可能性があった。

2022年に150円を越えるまで広がった米ドル高・円安は、日米金利差拡大に基本的に沿ったものだったが、金利差を手掛かりとした投機マネーによって演出された面も大きかったようだ。その結果、投機マネーが撤収すると意外なほど大きく米ドル安・円高に戻すところとなった。こうした中、日米の金融政策の方向性の違いが変わらない限りまだまだ続きそうとの見方もあった米ドル高・円安だったが、結果的には2022年10月151円で一段落となった。

米ドル/円は150円を越えたところで、5年MA(移動平均線)を3割以上上回った(図表4参照)。5年MAを3割上回ったところで米ドル高・円安が終わったのは、前回まで見てきた1998年の円安終了と同じだった。

2022年の円安ピークに近づく2023年の米ドル/円の状況

以上のように見ると、2022年の円安が151円で一段落となったのは、すでに円安の限界圏に達していた中で、投機筋の行き過ぎた米ドル買いの修正本格化がきっかけになったということではないか。

最近にかけて米ドル高・円安が再燃したことで、米ドル/円は5年MAを3割近く上回ってきた。そうした中で、CFTC統計を参考にすると、投機筋の円売り越しも、この間のピークに再接近となってきた。これまで見てきた2022年10月に円安が151円で一段落した状況にかなり近づいてきたと言えるのではないか。