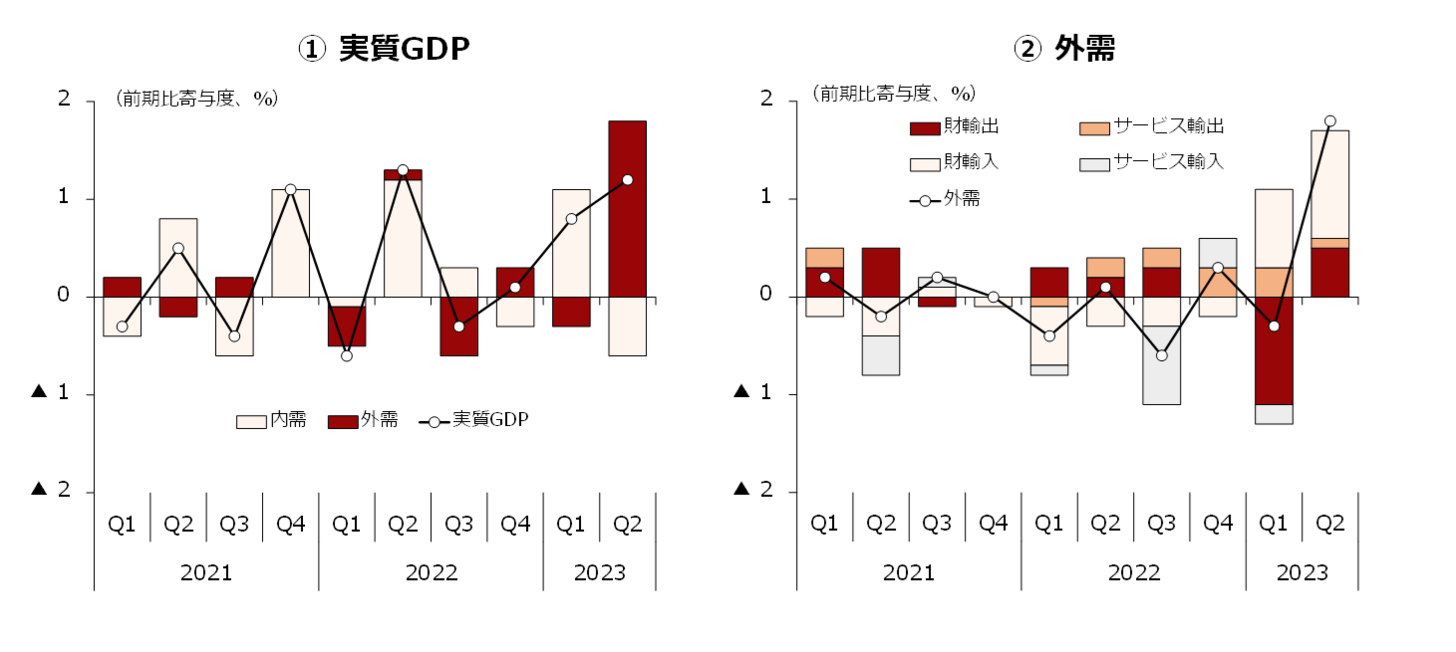

日本の2023年4~6月期の実質GDP成長率は、前期比+1.2%(前期比年率+4.8%)と3四半期連続のプラス成長となった。内訳をみると、内需が同▲0.6%と押し下げた一方で、外需が同+1.8%と全体を大きく押し上げた格好(図表1ー1)。

さらに、外需の内訳をみると、輸出(財・サービス)の増加がプラスに寄与したことに加え、輸入(財)の減少が大きくプラスに寄与した(図表1ー2)。

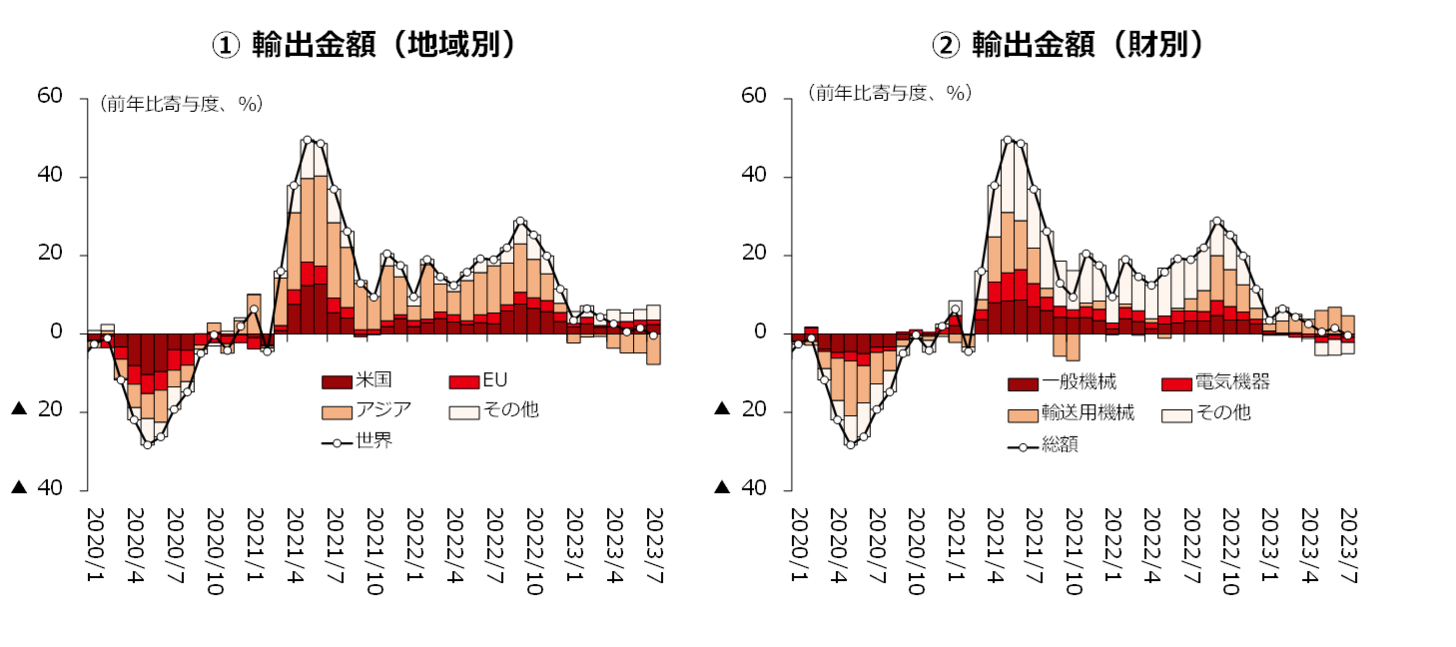

財輸出:半導体不足の緩和により自動車の輸出が堅調

財の輸出について、地域別にみると、欧米向けを中心に緩やかな回復傾向にある一方、中国経済の減速を背景に同国を含むアジア向けの輸出が減少傾向にある(図表2ー1)。財別では、半導体不足の緩和を背景に自動車などの輸送用機械が全体の伸びを牽引している一方、主力の一般機械や電子機器に加えてその他の財輸出は減少傾向にある(図表2ー2)。

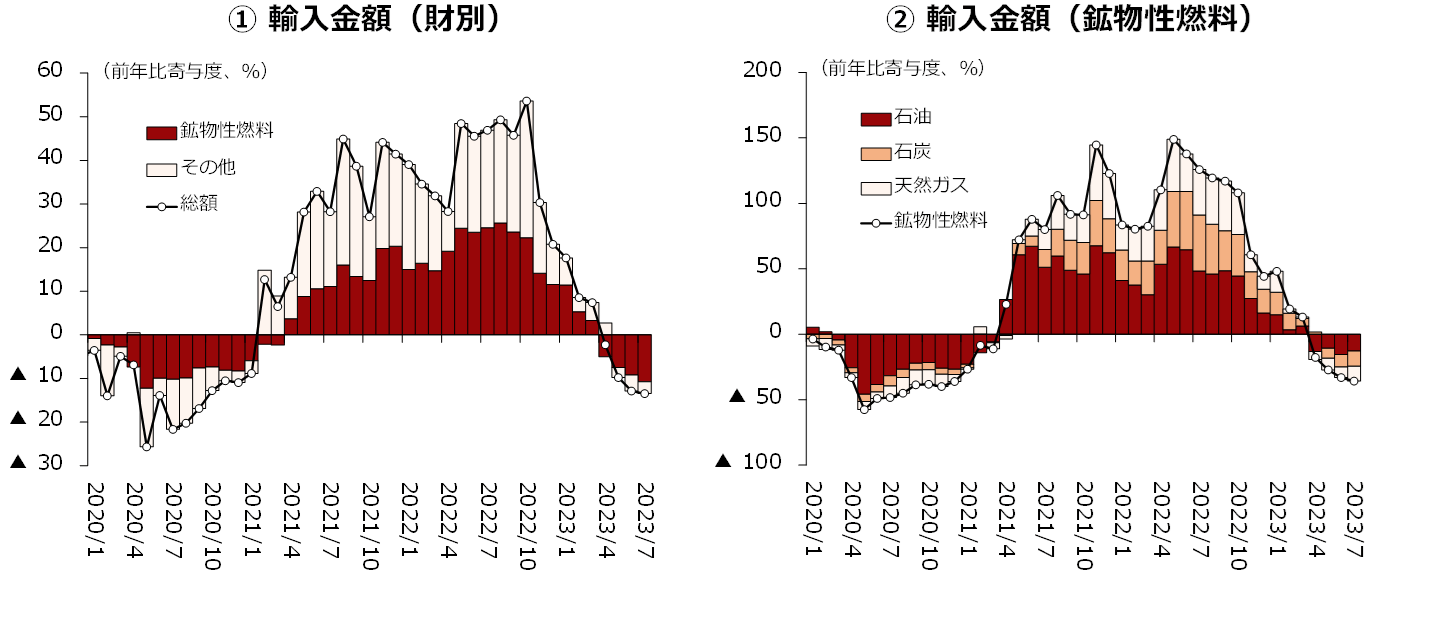

財輸入:資源価格の落ち着きを背景に鉱物性燃料の輸入が減少

財の輸入について財別にみると、資源価格の落ち着きを背景に鉱物性燃料を中心に減少傾向にある(図表3ー1)。さらに、鉱物性燃料の内訳をみると、石油・石炭・天然ガスが同程度で押し下げに寄与している(図表3ー2)。資源価格は、2022年2月のロシアによるウクライナ侵攻後に急上昇した後、2023年以降は侵攻前の水準まで低下し、このところ横ばい圏内で推移している。

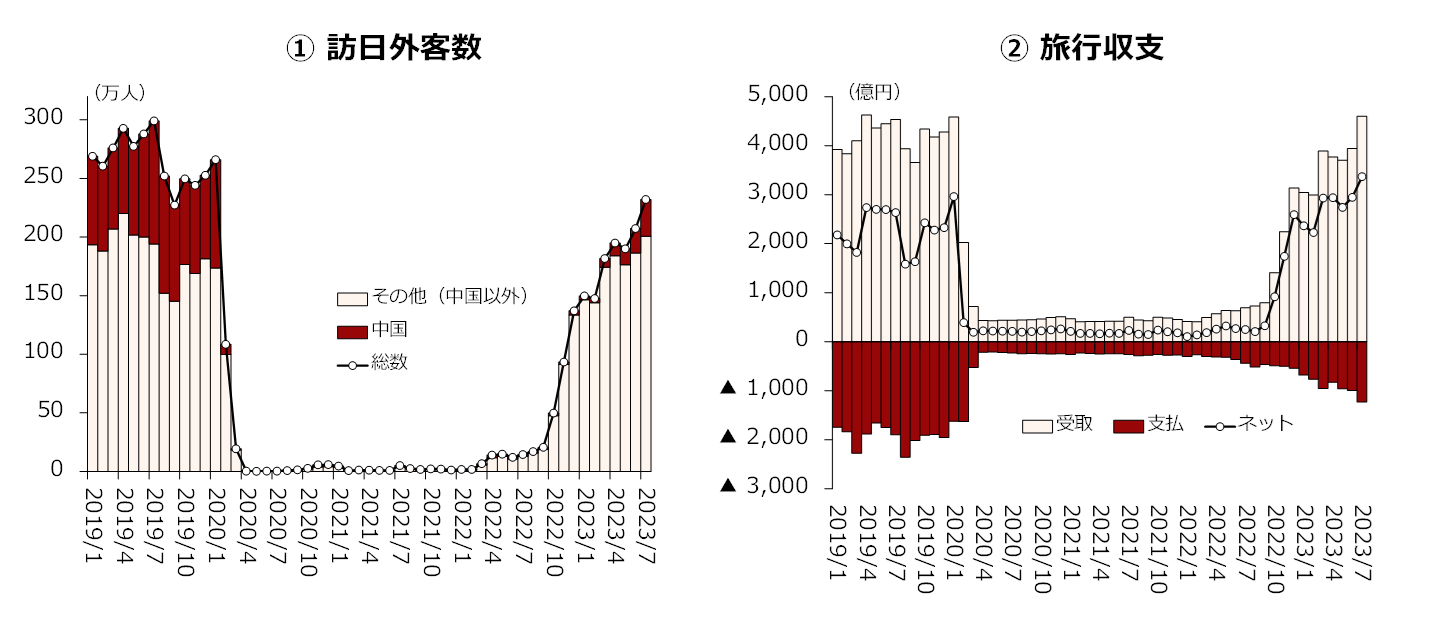

サービス輸出:水際対策の撤廃によりインバウンドが回復

サービスの輸出については、2022年10月の水際対策の大幅緩和を皮切りに、インバウンドが急速に回復した。2023年7月に中国以外の国・地域からの訪日客はコロナ前を上回る水準まで回復したものの、最大シェアを占める中国からの訪日客はコロナ前の3割程度の水準に留まった(図表4ー1)。

先行き:年内は回復余地が残っているものの、2024年以降は弱含み

今後の先行きは、これまで外需の押し上げ要因となってきた半導体不足の緩和やインバウンドの回復余地が残っていることから当面は外需の支援材料となるだろう。具体的には、欧米における新車販売台数は2023年上半期時点でコロナ前の8割程度の水準に留まっており、一段の回復が見込まれる。インバウンドについては、本格的な回復のネックとなっていた中国から日本への団体旅行が8月に解禁されたことを受け、2023年後半にかけて中国を中心にインバウンドのさらなる回復が見込まれる。

ただし、先行きの不透明感も残る。中国からのインバウンドについては、原発処理水の影響で旅行をキャンセルする動きや、同国内の景気低迷を背景に想定より伸び悩む可能性には注意が必要である。また、資源価格がこのままレンジ内で推移する場合には、前年比のベース効果による押し下げ圧力が2023年末には剥落するため、輸入の減少に伴う外需の押し上げ効果には期待できなくなるだろう。

2024年にかけては、欧米における自動車販売や中国人のインバウンド回復が頭打ちになることに加えて、日本からの海外旅行(アウトバウンド)の一段の回復や、欧米の景気減速懸念が重しとなり、外需の減速感が一層強まる局面が訪れるだろう。このような中、内需主導の成長をいかに実現するかが試される。

コラム執筆:浦野 愛理/丸紅株式会社 丸紅経済研究所