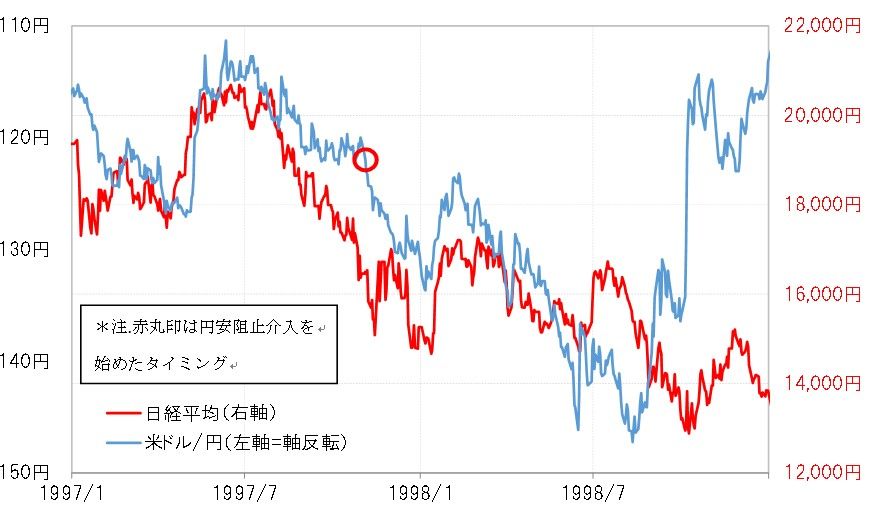

1998年「日本売りの円安」との違い

2022年に151円を記録した米ドル高・円安は、一時は127円まで米ドル安・円高となったものの、最近にかけて再び147円まで米ドル高・円安に戻ってきた。こんなふうに円安傾向が長期化する中で、これは「日本売り」も一因になっているのではないかという質問を受けることがある。

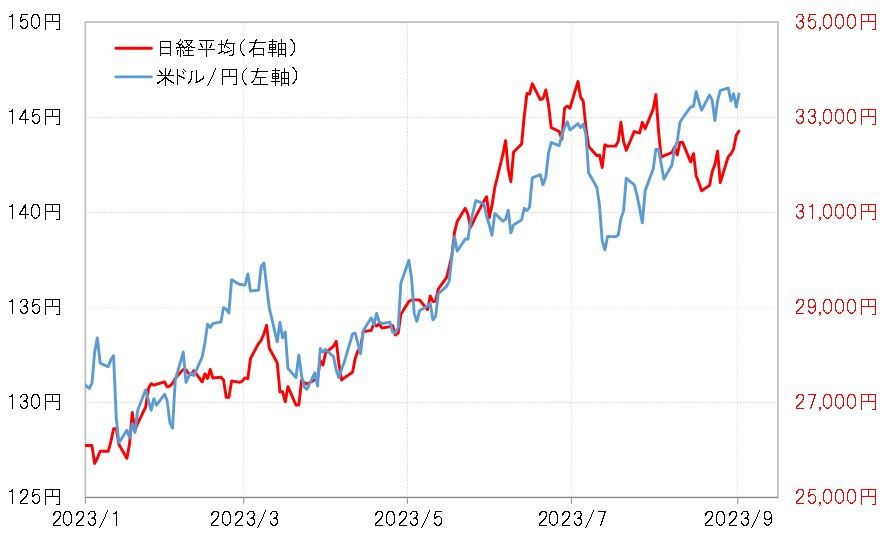

ただ「日本売り」なら、日本の株価も下落しそうだが、特に2023年以降の株価は上昇トレンドが続いてきた。米ドル/円と日経平均のグラフを重ねて見ると、「怒涛の株高」が展開した4~7月頃などは円安(米ドル高)と株高が高い相関関係となっていた(図表1参照)。

こうした中で、財務省の資料によると、日本の通貨当局は1997年11月から米ドル売り・円買いの円安阻止介入に出動していた。当時の米ドル/円レートを参考にすると、1米ドル=120円台半ばから円安阻止介入に出動したと見られる。

それでも円安はなかなか止まらず、さらに130円、140円を通過、結果的には1998年8月147円まで続くところとなった。同じように、150円前後まで米ドル高・円安が展開した2022年の場合、円安阻止介入の最初が145円台だったことと比べると、1997年の場合はかなり円安阻止介入の初動のタイミングが早かったと言えそうだ。

2022年介入、円安原因は国内よりも米国利上げ

1997年11月は、大手の証券会社の経営破綻が起こったタイミングだった。その意味では、日本経済への不安から資本の流出が起こるといったまさに「日本売り」の拡大が懸念されたからこそ、円安阻止介入の初動も早くなったのではないか。逆に言うと、最近の場合円安阻止介入を急ぐ感じがないのは、日本からの資本逃避(キャピタルフライト)、「日本売り」の動きとして見ていないことを示しているのではないか。

では、「日本売りの円安」が主因でないなら、円安の長期化をもたらしている原因は何か。それはやはり歴史的インフレ対策で米利上げが大幅化、長期化していることに伴う米金利上昇、それに連れた米ドル高、その結果としての円安ということではないか。それについては次回の続編で確認してみたい。