ユーロ買い・円売り介入額は累計約5000億円

財務省は1991年以降の日本の通貨当局による為替市場介入の実績を公表している。それによると、日本の為替介入は圧倒的な割合において米ドル/円取引で行われてきた。そのような米ドル/円に比べると極めて限られた規模でしかなかったものの、米ドル/円に次いで介入実績があったのがユーロ/円だった。

ユーロ/円での為替介入は1999~2003年にかけて、ほぼ毎年のように行われた。行われた取引の中身は全て円高阻止のためのユーロ買い・円売り介入であり、累計額は約5000億円に達していた。円安阻止のためのユーロ売り・円買い介入は一度もなかった。

円高阻止のためにユーロ買い・円売り介入が行われたのは、主役はあくまで米ドル買い・円売り介入ながら、それを補完する目的と考えられた。例えば、円高阻止で米ドル買い・円売り介入が執拗に続いた場合、トレーダーは対円での米ドル売りが仕掛けにくくなることから、円買いの対価を米ドル以外の外貨であるユーロ売りに替えるケースがある。この場合は、まさにユーロ/円などクロス円主導で円高圧力が強まることから、円高阻止介入を補完する意味で米ドル買い・円売り介入にユーロ買い・円売り介入も追加したと考えられた。

円高阻止の補完から、円安阻止の補完的クロス円介入へ

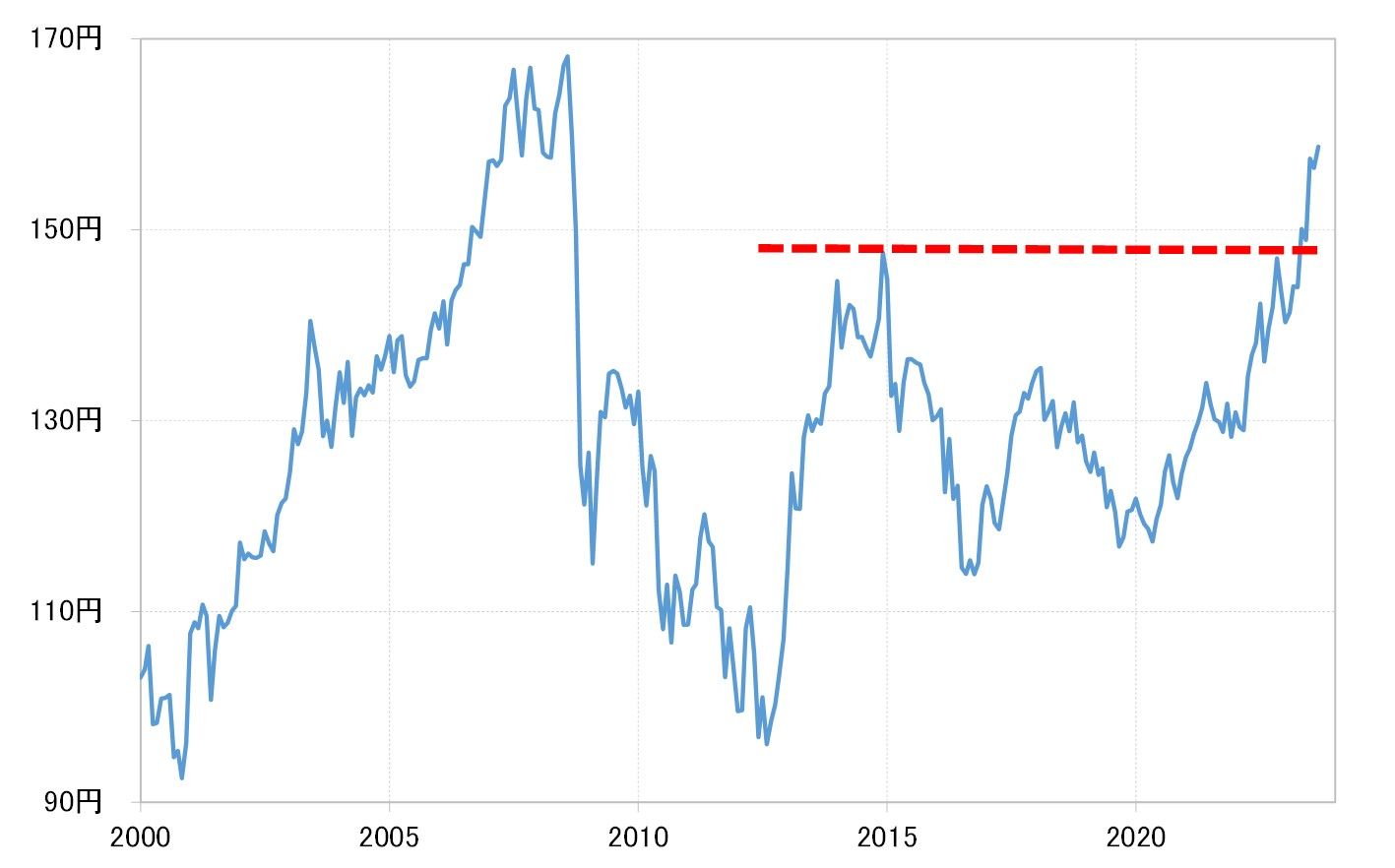

このケースは、最近の逆パターンと言っても良いかもしれない。米ドル/円が未だ2022年に記録した円安値更新に至らない中で、ユーロ/円など一部のクロス円が2022年の円安値を大きく更新しているのは、米ドル/円では円安阻止介入への警戒感があることも一因だろう(図表1参照)。

ただし、クロス円主導で円安値更新が広がると、そもそも行き過ぎた円安を阻止するといった為替介入の目的を果たせなくなりかねない。その意味では、主役はあくまで米ドル売り・円買い介入であるが、その補完的役割としてユーロ売り・円買い介入を行う可能性はあるのかもしれない。

しかし、これまで行われたユーロ/円の為替介入は全てユーロ買い・円売りであり、ユーロ売り・円買い介入は一度も行われなかった。これは、円安を阻止するために円を買う対価として売却するための外貨は、米ドル以外の保有が限られるといった影響もあっただろう。

外貨準備として巨額の規模で保有している米ドル資金と異なり、日本政府が保有している米ドル以外の外貨は小規模にとどまっていると推測される。ユーロの場合でも、上述のように2003年まで行われたユーロ買い介入で得た約5000億円程度にとどまっている可能性がある。

その意味では、2022年に行われた米ドル売り・円買い介入のように、一回で数兆円もの大規模なユーロ売り介入は考えにくい。仮に、ユーロ売り・円買い介入を行う場合でも、円安阻止介入の主役はあくまで米ドル売り・円買い介入であり、ユーロ売り・円買い介入はそれを補完する目的で小規模で実施される程度にとどまる可能性が高いのではないか。

小規模でも「効果的」になる、クロス円介入の可能性

それにしても、円安値更新が続くユーロ/円の場合は、金利差からは大きくかい離した動きだ(図表2参照)。加えて、5年MA(移動平均線)かい離率などを見ると、中長期的にユーロ「上がり過ぎ」懸念が強くなっている可能性がある(図表3参照)。

以上のように見ると、金利差と言うファンダメンタルズからかい離した円安、そして中長期的に行き過ぎ懸念の強まっている円安だけに、ユーロ売り・円買い介入が実施された場合は、規模の多寡にかかわらず円安阻止・是正の効果は大きくなる可能性があるのではないだろうか。