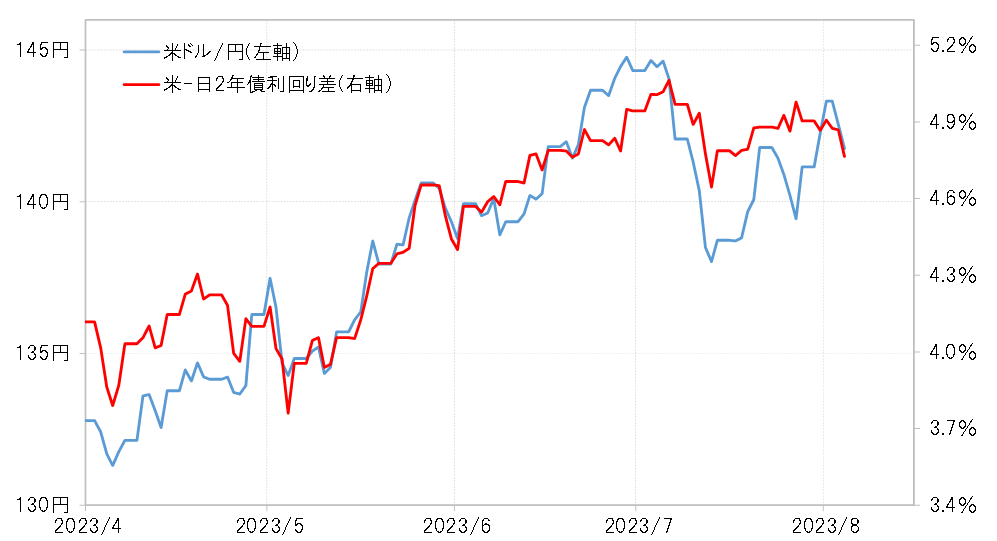

2年債利回りの反応の違いに注目

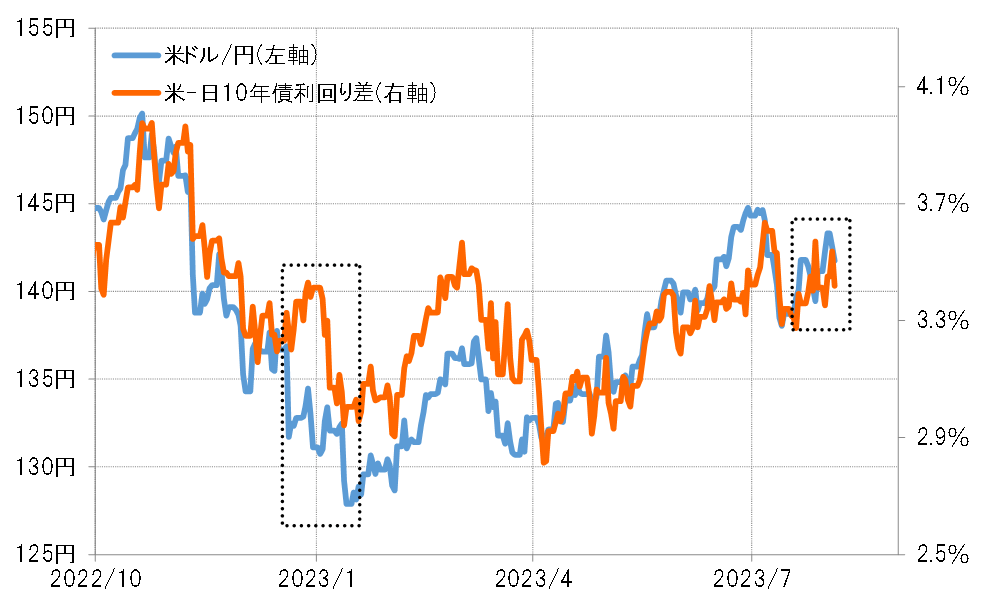

7月末、日銀の政策修正で日本の10年債利回りは大幅な上昇に向かったが、当初為替相場はむしろ米ドル高・円安となった。同じように、日銀の政策を受けて日本の10年債利回りが大幅な上昇に向かった2022年12月は、為替相場は急激な米ドル安・円高となった(図表1参照)。なぜ、日銀の政策を受けた日本の10年債利回りの大幅上昇に対して、為替相場は逆の反応となったのか。

2022年12月と今回2023年7月末の日銀金融政策決定会合後の金融市場の反応の違いの1つに、日本の短中期金利の動きがあった。金融政策を反映する短中期金利の中で、例えば日本の2年債利回りは、2022年12月の日銀金融政策決定会合の後からしばらく、それまでのマイナスからプラス圏を回復する動きとなった。こんなふうに、2年債利回りがプラス圏で推移したのは、2022年以降ではこの2022年12月の日銀会合後の局面がほとんど唯一だった(図表2参照)。

以上のことから想像されるのは、2022年12月の日銀会合の決定を受けて、当時の金融市場はマイナス金利政策の変更も含めた金融緩和の見直しの始まりと受け止め、その織り込みに動き出した可能性があったということではないか。

今回の場合、2年債利回りはなお大きくプラスに転じる動きとはなっていない。これを見る限りでは、植田総裁などが今回の決定は金融緩和の見直しではないと説明していることを素直に受け止めていると言えそうだ。

そもそも、2022年12月の日銀会合後の急激な米ドル安・円高は、日本の10年債利回り急騰からは違和感なかった。しかし本来的には、米ドル/円という意味では日米金利差との関係が基本と考えられるところ、そんな日米10年債利回り差からは大きくかい離したものだった(図表3参照)。

なぜ、2022年12月の日銀会合後は、金利差からかい離した急激な米ドル安・円高となったかと言えば、それは日本の10年債利回りの上昇への反応ではなく、日銀の金融緩和の見直しを先取りした動きだったということではないか。

日本の2年債利回りなど短中期金利の動きを見ると、この点が2022年12月の日銀会合後とは違う。要するに、今回10年債利回りは上昇するものの、日銀の説明通りに金融緩和は継続すると受け止めた結果、比較的金利差に連動するところとなったということではないか(図表4参照)。