「連続指し値オペ」への抵抗感

そもそも、2022年4月から行ってきた10年債利回りに上限を設定し、それを守るための「連続指し値オペ」という手法に対しては、金融政策の常識からすると、これは「邪道」とすら言えそうなものだった。それだけに、植田総裁だけでなく、反対が圧倒的に多いと見られてきた。

かつて「最高のFRB(米連邦準備制度理事会)議長」の1人とされたA.グリーンスパン氏は、「長期金利は中央銀行でもコントロールできない」と語ったことがあった。これが常識なので、コントロールできない10年債利回りを政策目標として、無制限介入をコミットした「連続指し値オペ」は、黒田総裁退任後の日銀において、できるだけ早くやめたかったのではないか。

植田総裁は、過去の言動を見ても、脱デフレを目指し、大量の資金供給を続ける黒田前総裁の金融緩和には基本的に賛同しているようだ。ただ、2022年4月から行ってきた「連続指し値オペ」に、本音では大反対だったのではないか。

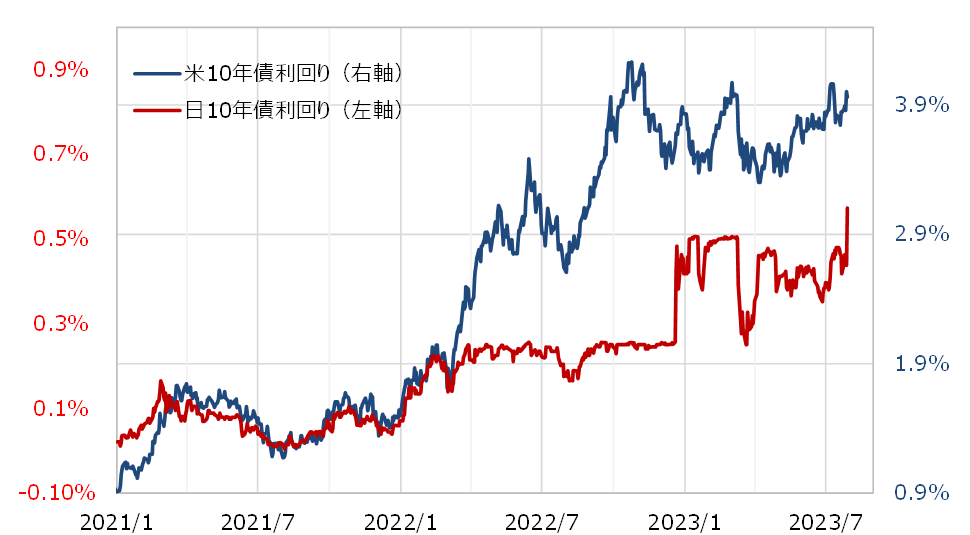

それでも、その2022年4月前後から、世界的なインフレで金利はそれまでと別次元の上昇に向かった(図表参照)。それに日本の金利も連動しても大丈夫かとの質問に対し、真っ向から反論する自信があったかは微妙ではないか。その意味では、インフレのピークアウトと利上げの一巡を待つことが必要だった。

今回のYCC修正があるメディアのスクープで、それが7月27日の深夜だったのは興味深い。要するに、26日のFOMC(米連邦公開市場委員会)の結果を見極めて最終決断したという可能性だ。米利上げとそれに伴う金利上昇は最終局面と見極めたことで、10年債利回りの上限緩和、事実上の「連続指し値オペ」終了を決めたということではないか。

そして、もう1つの決断のきっかけは円安だったかもしれない。植田総裁は記者会見で、YCCの副作用の1つに円のボラティリティをあげていた。要するに、円金利上昇を阻止することに伴う円安も懸念している中、ここに来て改めて140円を大きく超えてきたことも、今回の事実上の円金利上昇容認を決断したきっかけだったかもしれない。

以上から分かることは、植田総裁の頭の中では今回の決定は緩和政策の変更ではないだろう。そんな緩和政策の中の、ある意味では「異端児」のような連続指し値オペの終了に踏み出したという認識ではないか。これは、植田総裁の記者会見での以下の発言とも符合する。

「(金融政策の)正常化に踏み出したということではない」「0.5%で何が何でも頑張ることを少し緩める」。

マーケットは、瞬間的に「日銀政策変更=株安、円高」と位置付けていたので、当初はそう反応したのだろう。ただ理屈的には、上述のように緩和継続なら株安ではない。また、「円金利上昇=円高」にも自ずと限度がありそうだった。今回、メディアのスクープ(実際には事前リーク?)のおかげで、正式発表後もそれを消化する余裕があったので、次第に株高、円安に戻したということではなかったのではないか。