「連続指し値オペ」の目的

この政策は、YCC(イールドカーブ・コントロール)と呼ばれた政策の中で行われてきた。ただ10年債利回りに、まずは0.25%といった上限を設定した上で、それ以上の金利上昇を阻止するためにいわゆる「指し値オペ」を連続で実施する「連続指し値オペ」の方針を決定したのは2022年4月の金融政策決定会合だった。

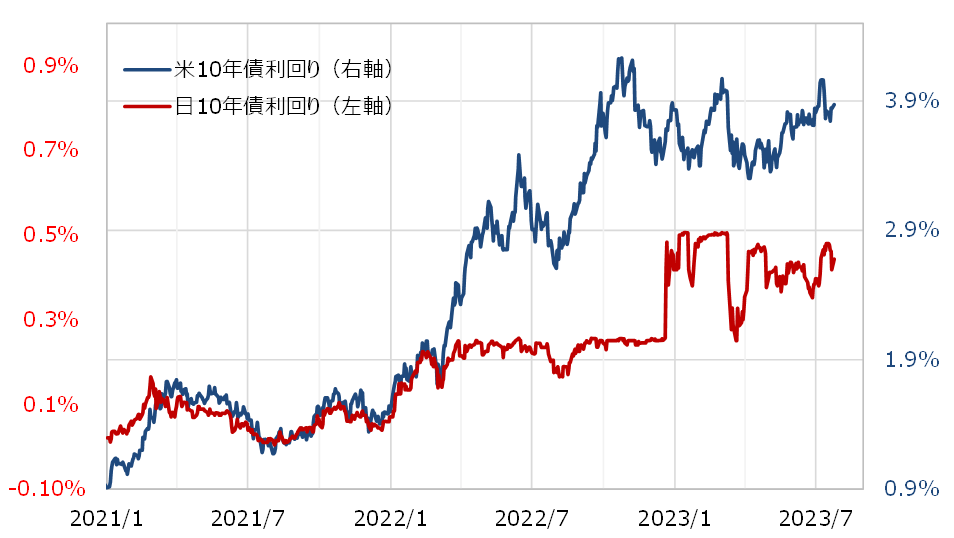

それ以前と、この2022年4月の日銀会合以後では、日本の10年債利回りの変動には明らかな変化が起こった。日銀が0.25%を上限として、それ以上の利回り上昇の阻止に動いたことから、10年債利回りは上下動せず、基本的に上限で「高止まり」となった。

なぜ日銀は2022年4月のタイミングで、10年債利回りに上限を設定し、力づくで上昇を止める政策を決めたのか。2022年2月のロシアによるウクライナ侵攻などをきっかけに、世界的にインフレが広がり、金利上昇が加速に向かった。米国を始めとした世界的な金利上昇に引っ張られる形で、日本の金利も一段と上昇することを阻止することが、この10年債利回りに上限を設定した「連続指し値オペ」の最大の目的だったのではないか(図表1参照)。

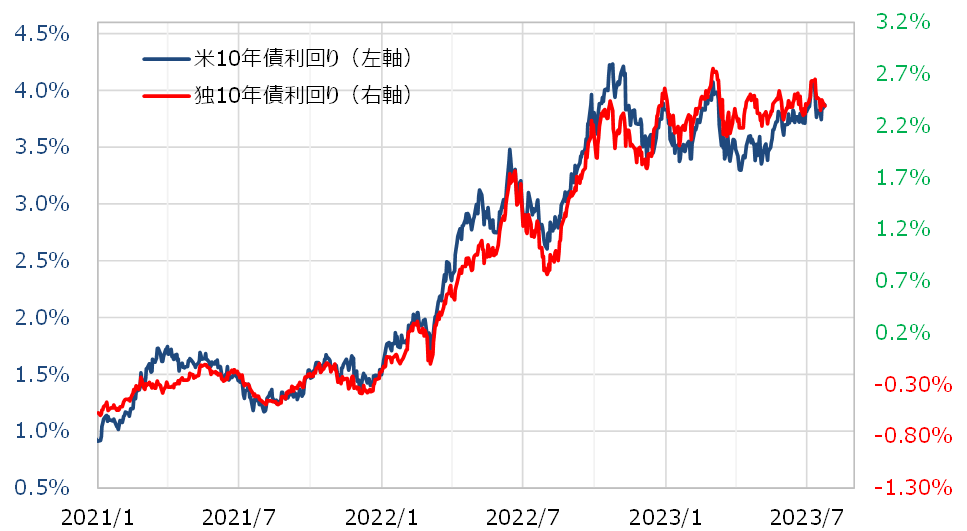

実際、日銀と異なり、ECB(欧州中央銀行)は10年債利回りに上限を設定しなかったが、独10年債利回りは基本的に米10年債利回りと連動する形で、2022年春に比べてその後は最大で3%近くも上昇した(図表2参照)。

日銀がECBと同様に、「連続指し値オペ」という形で力づくで10年債利回りの上昇を阻止せず米10年債利回り上昇に連動したら、それまでの関係を参考にすると、日本の10年債利回りは1%近くまで上昇した可能性があったのではないか。果たして日本経済は、それに耐えられただろうか。

中央銀行は政策金利を上下動させるといった「特権」によって、短中期の金利には大きな影響力を持つ。ただ、10年債利回りといった長期金利への影響は限られるため、今回の日銀のようにそれを政策目標とした場合は、「債券価格の下落=利回り上昇」阻止のためには、事実上債券を無制限に購入するといった力づくの対応を余儀なくされた。その結果、日銀の10年物国債の保有額は異常なほどの規模に拡大し、日銀の信用が問われる状況ともなった。

中央銀行が長期金利の水準を政策目標にするという今回の異例とも言える政策は、日本経済への影響を考えた場合は成功だったのか、それとも失敗だったのか。それは後世の歴史の評価に委ねられるところとなる。

異例の政策は目的を達成したのか

日銀は、2022年12月にこの上限を0.25%から0.5%に拡大した。これは、米インフレ・ピークアウトの見方が広がり、米金利も低下に転じた中で行われた。世界的なインフレ拡大による金利上昇に引っ張られ、放っておけば日本の金利もどこまで上がるか分からない、そうした状況が一息ついたことによる上限の緩和ということだったのではないか。

2023年に入り、米インフレ率はさらに低下したが、米10年債利回りは基本的に3%以上の高値圏で一進一退となっている。こうした中で、日銀は慎重に考えた上で7月会合での10年債利回りの上限撤廃は見送る可能性が高くなっているのではないか。

ただし、インフレの拡大により、世界的な金利上昇がどこまで続くか分からない状況は着実に変わり始めていると見られる。そうした判断に変更がないようなら、世界的な金利上昇に引っ張られないように、日本の10年債利回りに上限を設定した目的はほぼ達成した可能性があり、その意味ではいつ10年債利回りに上限を設定するといった異例の政策を止めてもおかしくない段階に入っている可能性がある。