FOMC「タカ派」の評価になる可能性が高いと考える理由

基本的な定義は、FOMCが、インフレ警戒と景気に対して楽観姿勢を示した場合は「タカ派」、逆にインフレ警戒姿勢を緩和させる一方で景気への懸念を示した場合を「ハト派」とする。このような前提で考えた場合、今回のFOMCは「タカ派」との評価になる可能性が高いのではないか。

インフレについて:インフレ警戒姿勢を緩める可能性は低いと考える理由

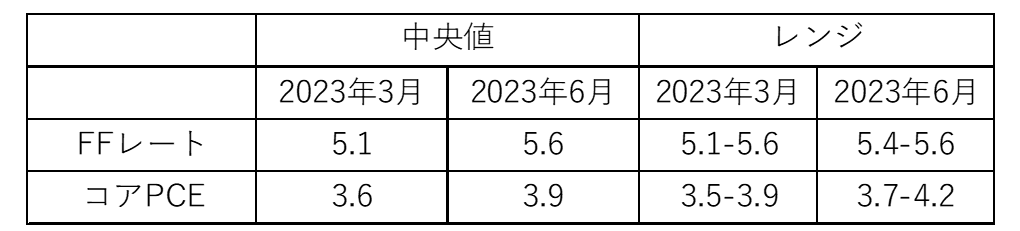

6月のFOMC後に公表された「ドット・チャート」では、年末のPCEコアデフレーターの予想値を3.9%とした中で、FFレートは5.6%、つまり誘導目標を現行の5~5.25%から5.5~5.75%へ0.5%引き上げる見通しになっていた(図表1参照)。

このPCEコアデフレーターは、前回発表された5月分が4.6%で、それがFOMC後、7月28日発表予定の6月分は4.2%まで低下するとの予想になっている。比較的大きく低下する予想となっているものの、FOMCの時点ではまだ実際にどれだけ低下するか確認できていない中で、インフレ警戒姿勢を緩める可能性は低いのではないか。

米景気について:前期比年率で前期(2%)並みの成長率を維持するだろう

4~6月期のGDP成長率も、FOMC後の7月27日に発表される予定だ。現状のところ、前期比年率で前期(2%)並みの成長率を維持するとの見方になっている。こうした中では、景気への懸念からFOMCがハト派姿勢を示す可能性も低いだろう。

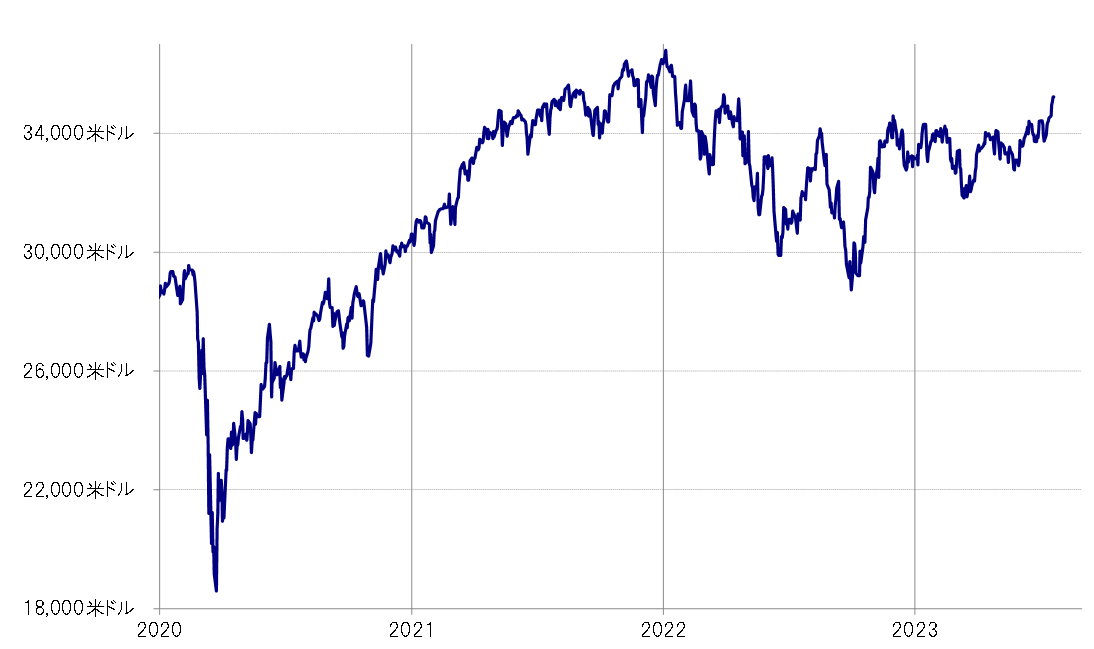

そもそも景気については、先行指標の1つと位置付けられる株価が年初来の高値更新を続ける中では、先行きの景気後退への警戒といった兆しはない(図表2参照)。このように資産効果を通じてインフレを再燃させかねない要因である株高が続く中で、FOMCが「タカ派」姿勢を緩める、ましてや「ハト派」的といった評価になる可能性は考えにくいのではないか。

FOMC:タカ派の評価の場合、米金利の上昇は限られるか

では、FOMCが「タカ派」との評価となったら、米金利は上昇するだろうか。そもそも、金利市場は、2022年末頃から、FOMCに対してハト派への転換期待を実際以上に強める傾向が続いてきた。今回の場合も、その傾向は基本的に続いているため、「タカ派」姿勢を確認した場合、反動により金利は上昇する可能性があるだろうが、一方で金利上昇にも自ずと限度があるのではないか。

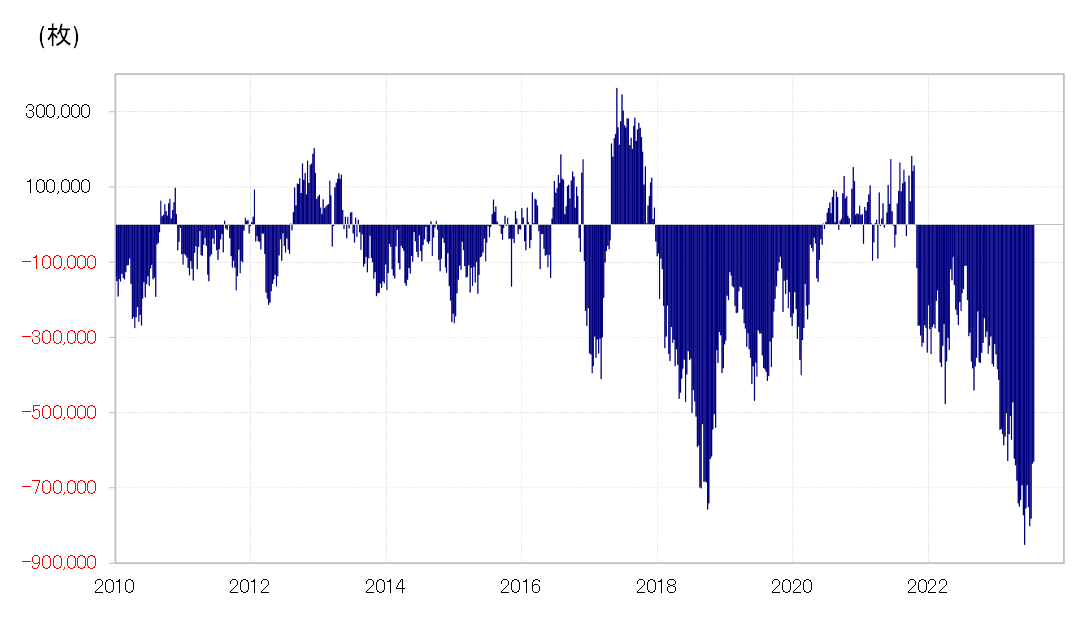

金利市場が、FOMCに対して「ハト派」への転換期待を、実際以上に強めるのは、米国債が「売られ過ぎ」になっているポジションの影響も一因ではないか。CFTC(米商品先物取引委員会)統計の投機筋の米10年債ポジションは、一時は80万枚以上と空前の売り越しとなった(図表3参照)。「売られ過ぎ」の市場では、買い戻しバイアスが強まることから、「債券価格上昇=利回り低下」への期待が強まりやすかったのではないか。

ただ、米国の債券市場が「売られ過ぎ」となっているなら、FOMCの「タカ派」姿勢を確認するとなっても、さらなる債券売りは限られるため、「債券価格の下落=利回り上昇」も基本的には限られるのではないか。以上からすると、FOMCを受けた「米金利上昇=米ドル高・円安」にも自ずと限度があると考えられる。