年金は定年後の生活を支える大切な柱の1つです。そのため、できるだけたくさん受給できるようにしておきたいものです。年金は、「いつから、どうやって受け取るか」によって受給額が大きく変わります。今回は年金が増減する仕組みと年金をいつから、どうやって受け取るのが良いのかを一緒に考えてみましょう。

公的年金は「国民年金」と「厚生年金」の2つ

日本の公的年金には国民年金と厚生年金の2つがあります。

国民年金は20~60歳までのすべての人が加入する年金です。原則20〜60歳までの40年間にわたって、所定の国民年金保険料を支払えば、誰もが満額の国民年金をもらえます。2023年度の国民年金の満額は79万5,000円(67歳以下)・79万2,600円(68歳以上)です。

厚生年金は会社員や公務員が勤務先を通じて加入する年金です。会社員・公務員の方は、毎月の給与から厚生年金保険料を支払っています。厚生年金に加入することで、国民年金にも同時に加入することになります。そのため、会社員・公務員の方は将来、国民年金・厚生年金の両方から年金がもらえます。

厚生年金の受給額は加入期間中の給与や賞与の金額をもとに計算されます。基本的に長く加入するほど、給与や賞与の金額が多いほど、年金額が多くなります。

なお、原則65歳以降、国民年金からもらえる老齢年金を「老齢基礎年金」、厚生年金からもらえる老齢年金を「老齢厚生年金」といいます。また、公的年金には他にも所定の障害を負ったときにもらえる障害年金(障害基礎年金・障害厚生年金)、加入者が亡くなった時に遺族がもらえる遺族年金(遺族基礎年金・遺族厚生年金)があります。

年金は繰り上げ受給と繰り下げ受給で金額が変わる

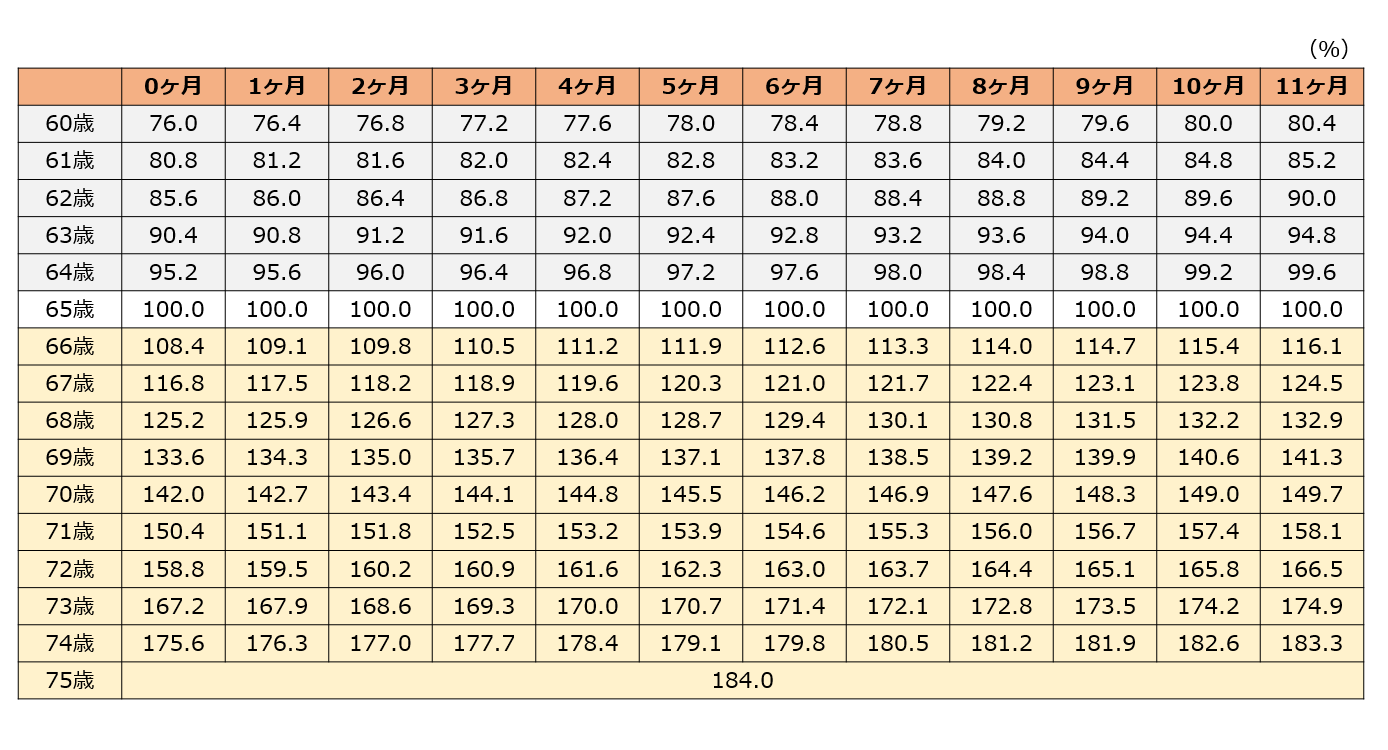

国民年金・厚生年金は原則として65歳からもらえます。しかし、希望すれば60~75歳の間で受給することもできます。60~64歳のうちにもらい始めることを繰り上げ受給、66~75歳の間にもらい始めることを繰り下げ受給といいます。

年金の繰り上げ受給・繰り下げ受給をすると、もらえる年金額が変わります。

繰り上げ受給では、1ヶ月早めるごとに年金の受給率が0.4%ずつ減ります。最大で60歳まで繰り上げられますが、その場合の年金の受給率は76%となり、もらえる年金額が24%減ってしまいます。

その一方、繰り下げ受給では、1ヶ月遅らせるごとに年金の受給率が0.7%ずつ増えます。最長で75歳まで繰り下げ受給した場合、年金の受給率は184%となり、もらえる年金額は84%増えます。

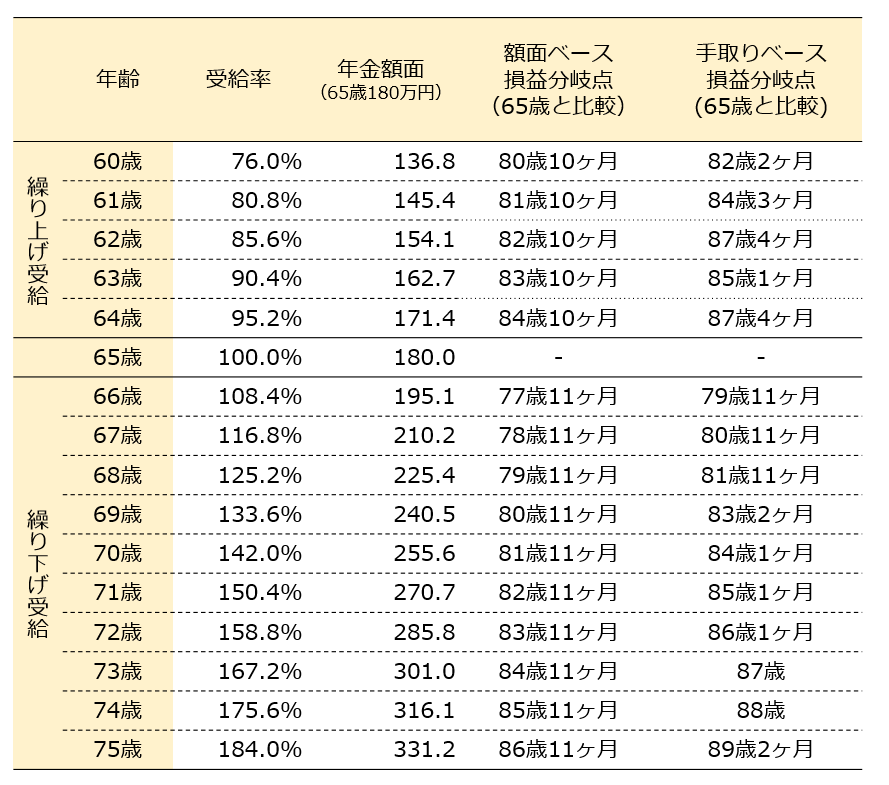

例えば、65歳で年金を月15万円(年180万円)もらえる人が60歳まで年金を繰り上げ受給すると、もらえる年金額は24%減って月11.4万円(年136.8万円)になります。反対に75歳まで年金を繰り下げ受給すると、年金額は84%増えて月27.6万円(年331.2万円)になります。

ただし、上記の年金額は額面上の金額です。年金からは会社員の給与と同じように税金や社会保険料が引かれます。

・所得税

・住民税

・国民健康保険料(75歳未満)

・後期高齢者医療保険料(75歳以上)

・介護保険料

そのため、年金の「手取り」の金額は額面からおよそ10%から15%程度少なくなってしまう点は覚えておきましょう。

年金はいつからもらうのが良いのか?

年金の受給率は、一度年金をもらい始めると生涯にわたって続きます。途中で変更することはできません。もし、人間に寿命がなければ、最大限に繰り下げるのがもっとも良くなります。しかし、人間には寿命があるので、何歳まで生きるかによって年金をいつから受け取るのが最も良いのかが変わります。

65歳から年金を毎年受給した場合と、年金を繰り上げ受給・繰り下げ受給した場合を比べた額面ベース・手取りベースの「損益分岐点」は、次のようになります。

【条件】

・東京都在住、独身、扶養家族なし

・65歳受給の年金額面180万円(月15万円)

・年金以外の収入なし

・所得控除は基礎控除と社会保険料のみ

額面ベースの損益分岐点では、下記を表します。

・繰り上げ受給…これより長く生きると65歳受給のほうがもらえる年金額が多くなる

・繰り下げ受給…これより長く生きると65歳受給よりも繰り下げ受給したほうがもらえる年金額が多くなる

ここでは年金額を年180万円としていますが、年金額がいくらであっても同じです。繰り上げ受給の場合は受給開始時より約21年長生きすると65歳受給の人より年金額が多くなります。また、繰り下げ受給の場合は受給開始時から約12年長生きすると65歳受給の人より年金額が多くなります。

一方で、手取りベースの損益分岐点は所得・年齢・家族構成・住まいなどによって人それぞれ異なります。この例の場合、額面ベースの損益分岐点よりも2年ほど遅くなります。

62歳だけ手取りベースの損益分岐点が遅くなっていますが、これは65歳になると「公的年金等控除」の控除額が、それまでの60万円から110万円にアップするからです。これにより、62歳の年金額面154.1万円が住民税非課税世帯に該当する金額となり、住民税がかからなくなるため、65歳未満の時よりもグンと手取りが増えます。そのため、損益分岐点が遅くなっているのです。

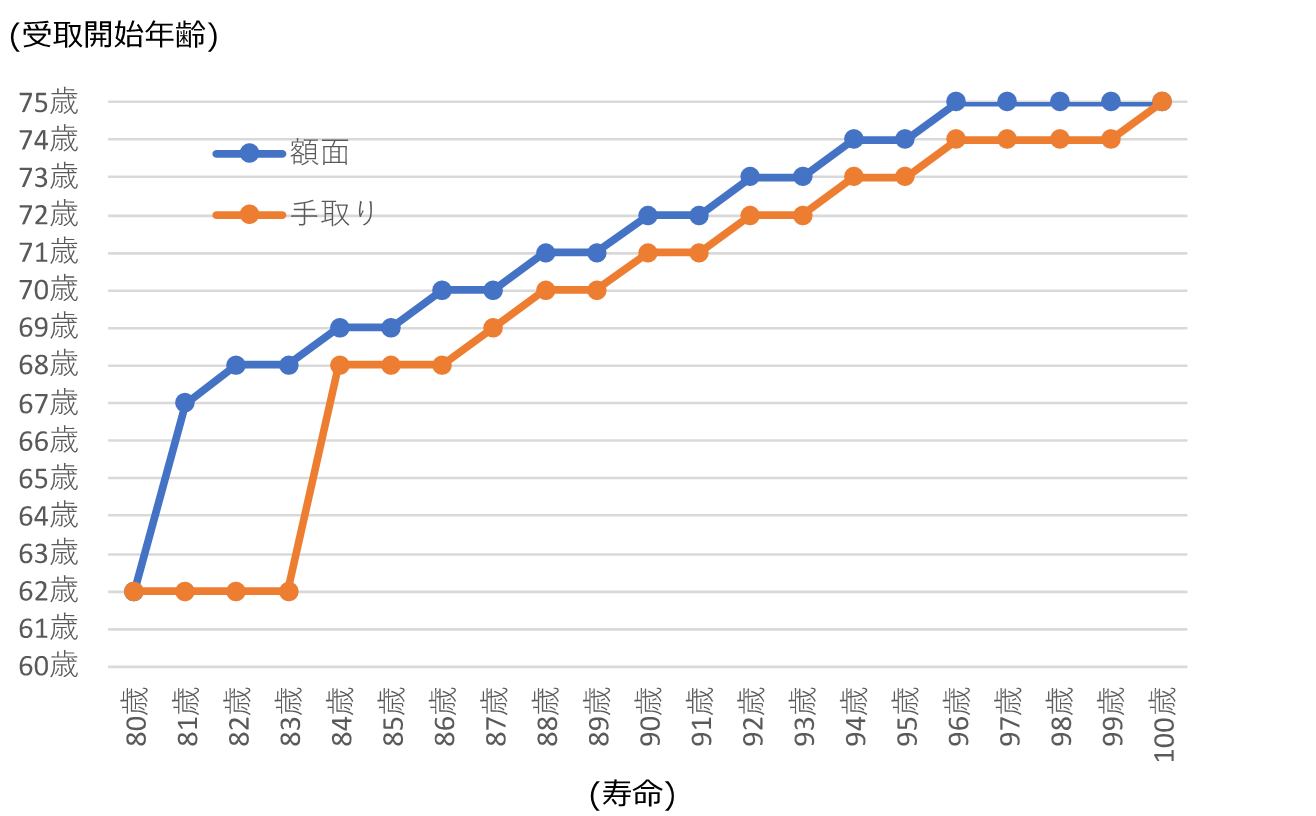

80~100歳まで生きた場合に、額面・手取りの年金額がもっとも多くなる受給開始年齢をグラフにまとめると、次のようになります。

2021年時点の日本人の平均寿命は男性が81.47歳、女性が87.57歳(厚生労働省「簡易生命表(令和3年)」)です。もし、この年齢で亡くなるならば、男性は62歳、女性は69歳受給にすると手取りの年金額が一番多くなります。

しかし、だからといって「男性は年金を繰り上げ受給したほうがいい」というわけではありません。平均寿命はあくまで「0歳の赤ちゃんが何歳まで生きるか」を示したものだからです。

同資料の「寿命中位数等生命表上の生存状況」によると、現時点で60歳の男性は約半数が85歳、女性は約半数が90歳まで生きるとみられています。今後も長生きの人が増えるならば、年金は繰り下げ受給したほうが良いでしょう。

繰り下げ受給の目安は68歳です。68歳から年金をもらうと、寿命が84歳〜86歳だった場合に手取りの年金額が最も多くなります。逆に年金を74歳・75歳と繰り下げても、一番お得になるのは90代後半ですから、現状の寿命ならばメリットは少ないかもしれません。

繰り下げ受給はどうすればできるのか?

年金は65歳になるといきなり支給が始まるものではありません。年金は「申請主義」といって、自分で申請しない限り、いつまでも受給することができないのです。

65歳になる約3ヶ月前に、日本年金機構から「年金請求書」や「老齢年金のお知らせ」などの書類が自宅に届きます。65歳からもらう場合は、年金請求書に必要事項を記載し、必要書類を添付して提出します。繰り上げ受給の場合は、年金請求書が手元にないので、お近くの年金事務所などからもらってきて手続きをします。

それに対して、繰り下げ受給をしたい場合、65歳時点ですることは何もありません。心配に思われるかもしれませんが、あらかじめ「繰り下げ受給します」などと申請する必要もありません。繰り下げ受給の場合は、受給を始めたい時に手続きを行います。

年金の繰り下げ(繰り下げ待機)をしている間は、年金がもらえません。この間、何か不測の事態が起きて、まとまったお金が必要になることもあるかもしれません。そのような場合、それまで受け取ってこなかった年金を最大5年分さかのぼって一括で受給できます。

例えば、65歳以降年金を繰り下げていたものの、68歳時点でまとまったお金が必要になった場合、65~68歳までの3年分の年金を一括で受け取れます。そして一括で受け取った後は、65歳時点の年金額が支給されます。また、同様に72歳時点で年金を一括で受け取る場合、67~72歳までの5年分の年金を一括で受け取れます。

以前は、その後、受け取る年金額が「65歳時点の年金額」になってしまっていましたが、2023年4月以降は「5年前みなし繰り下げ」(特例的な繰下げみなし増額制度)によって、65歳・66歳の間は繰り下げ受給をしていたとみなされるようになりました。つまり、一時金を受け取った後の年金額が67歳時点のもの(16.8%増加した金額)になります。

したがって、年金の繰り下げ受給はあらかじめいつまでと決める必要はありません。基本的に繰り下げておき、特に何もなければ繰り下げを続け、もしものときに一括受給するようにすれば良いでしょう。

厚生労働省「厚生年金保険・国民年金事業の概要」(令和3年度)によると、令和3年度末時点での国民年金の繰り下げ率は1.8%、厚生年金の繰り下げ率はわずかに1.2%となっています。しかし、今後は年金をもらわずに働けるうちは働き、老後の年金額を増やす繰り下げ受給を選ぶ人が増えていくと予想しています。