円安終了後を考える

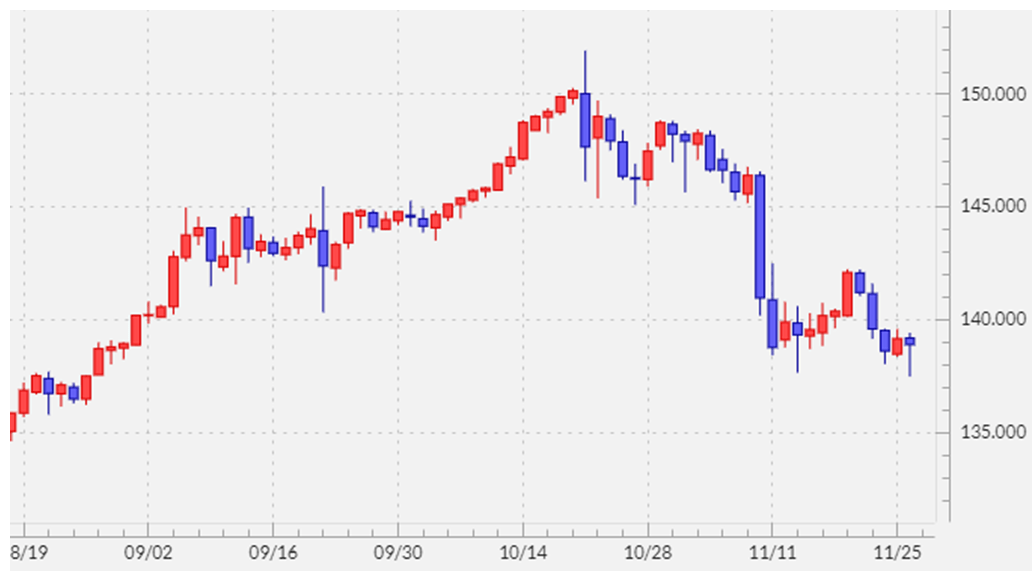

2022年の米ドル高・円安のピークは、2022年10月21日に記録した151円だった。歴史的円安に終止符を打ったのは、この日行われた日本の通貨当局による米ドル売り・円安介入だったとの理解が一般的なのかもしれない。

確かに、この日の介入を受けて米ドル/円は、すぐに145円程度まで急落した(図表1参照)。ただし、その後は145~150円のレンジ中心での展開が続いた。そんなもみ合いから米ドルが「下放れ」に向かったのは11月10日。この日発表された米CPI(消費者物価指数)が予想より弱かったことをきっかけに米金利が低下、それに連れて米ドル/円も一段安に向かうところとなった。いわゆる「CPIショック」と呼ばれた現象だ。

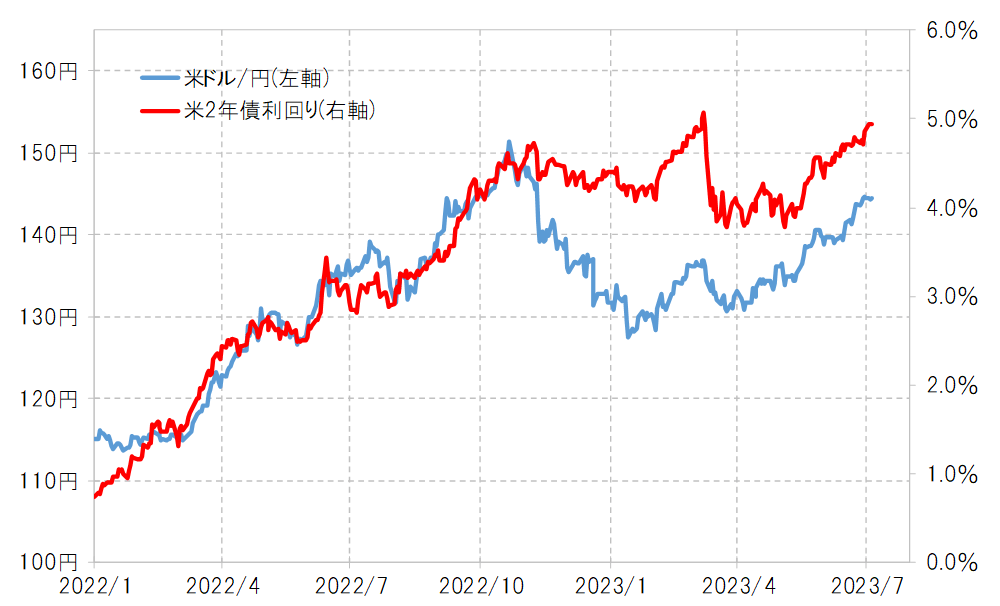

それにしても、上述のCPI発表後も米金利低下は限られた。そもそも、2022年11月初めのFOMC(米連邦公開市場委員会)を受けて、米金利は一段と上昇する見通しとなっていた。この結果、米ドル急落はそれまでとは異なり、米金利と大きくかい離する形で広がった(図表2参照)。

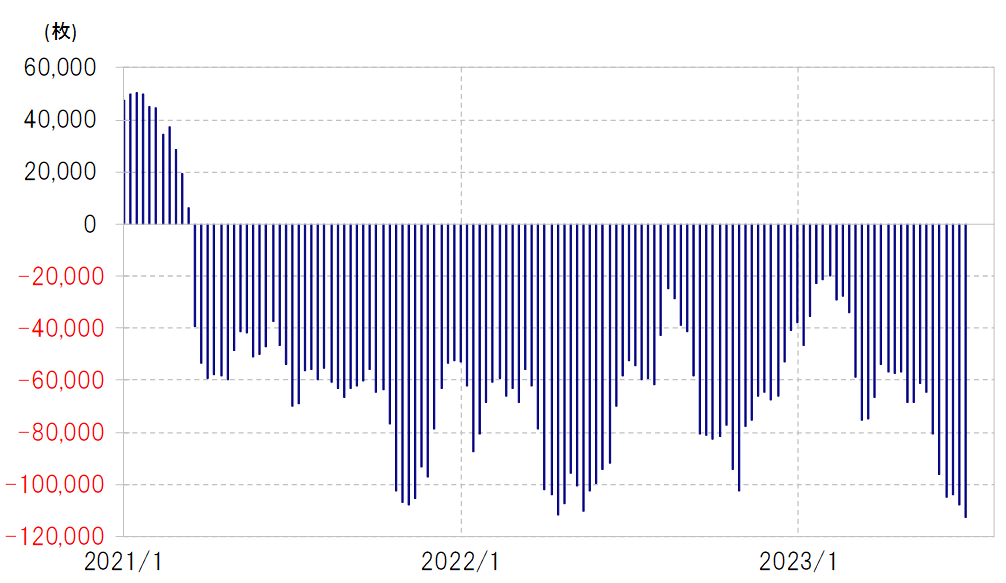

では、なぜそれまでと異なり、米金利からかい離する形で米ドル急落が起こったのか。それは、行き過ぎた米ドル買い・円売りの反動の影響が大きかったのではないだろうか。ヘッジファンドの取引を反映しているとされるCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、当時10万枚以上の売り越しとなり、経験的に円の「売られ過ぎ」懸念が強い可能性を示していた(図表3参照)。それが逆流、米ドル売り・円買いとなったことで、米金利との関係を超えた米ドル急落が起こったのではないか。

特に、2022年の場合は、年末を控えて日本の投資家の場合なら、確定申告など損益の確定が迫られる局面にあったことも、米ドル買い・円売りのポジションの手仕舞いが、米金利で説明できる範囲を超えた米ドル急落をもたらした可能性はありそうだ。

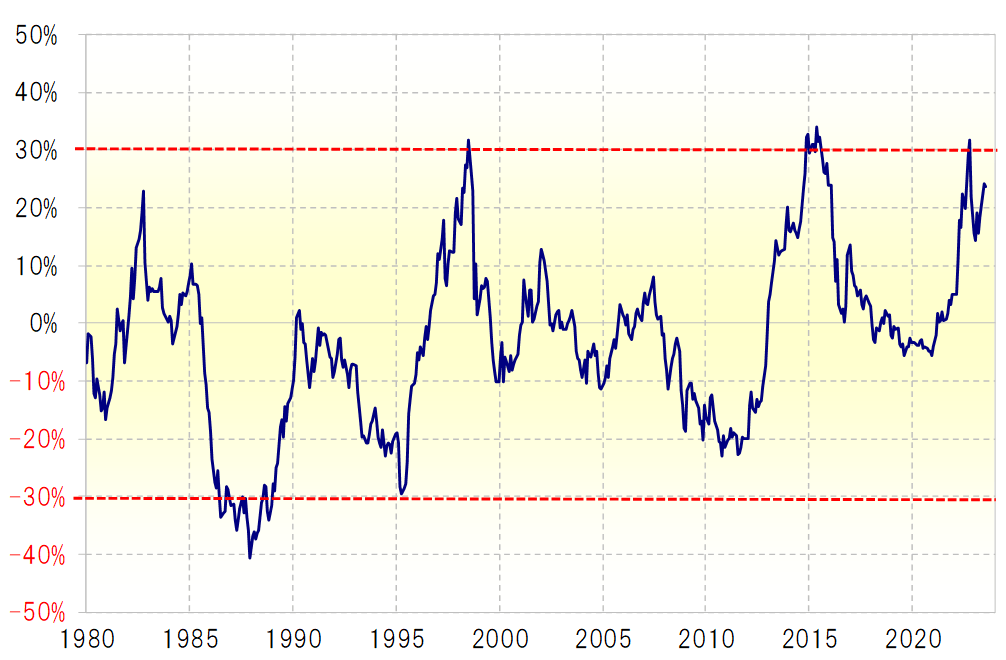

また、2022年10月に151円まで米ドル高・円安となった局面では、米ドル/円は5年MA(移動平均線)を3割以上上回り、経験的には米ドル高・円安の限界圏に達していた(図表4参照)。年末が近づくタイミングだったということだけではなく、中長期的な米ドル高・円安の限界圏に達していたことも、米ドル売り・円買いへの転換が拡大しやすかった一因だったのではないか。

以上、2022年の米ドル高・円安終了後の展開について見てきた。足元では、2022年のピーク以上に円売り越し拡大となっている。ただ、まだ年末までは間があることから、ポジション調整の米ドル売り・円買いが本格化するかは微妙だ。それにしても、5年MAかい離率で見ると、米ドル「上がり過ぎ」懸念は強いと見られることから、円安終了後に行き過ぎた円安の反動が入るリスクにはやはり注意が必要だと思われる。