先週の振り返り=米ドル続伸で144円に迫る

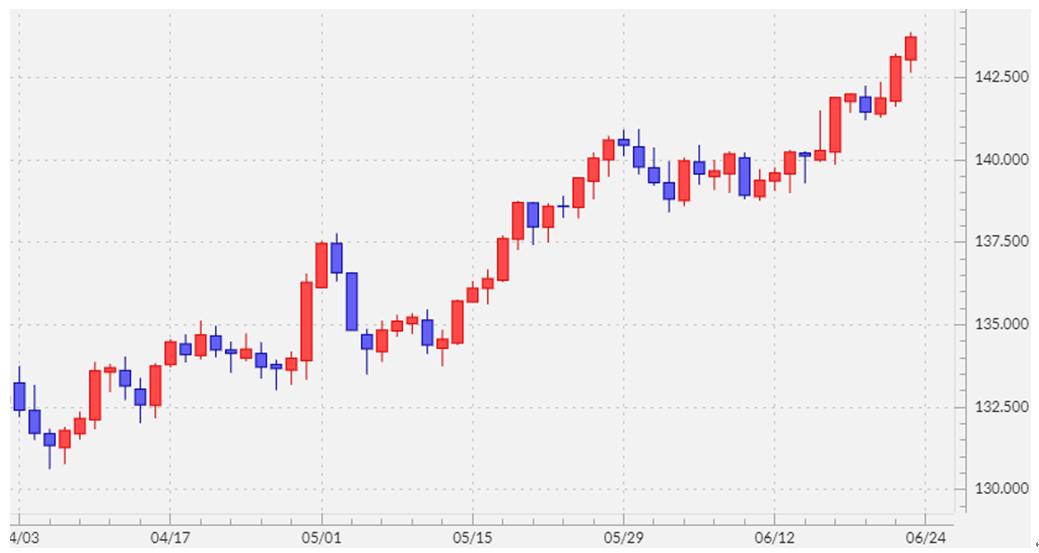

先週の米ドル/円は続伸し、この間の米ドル高値を更新。144円に迫る動きとなりました(図表1参照)。先々週行われたFOMC(米連邦公開市場委員会)が予想以上にタカ派だったことを受けて、米金利上昇が続いたことが主な手掛かりになったようです。

注目された半期に1度の金融政策についてのFRB(米連邦準備制度理事会)議長による議会証言では、パウエル議長が「年内さらに2回の利上げが必要になる可能性がある」と指摘しました。こうした中で、金融政策を反映する米2年債利回りは一時4.8%程度まで上昇しました。

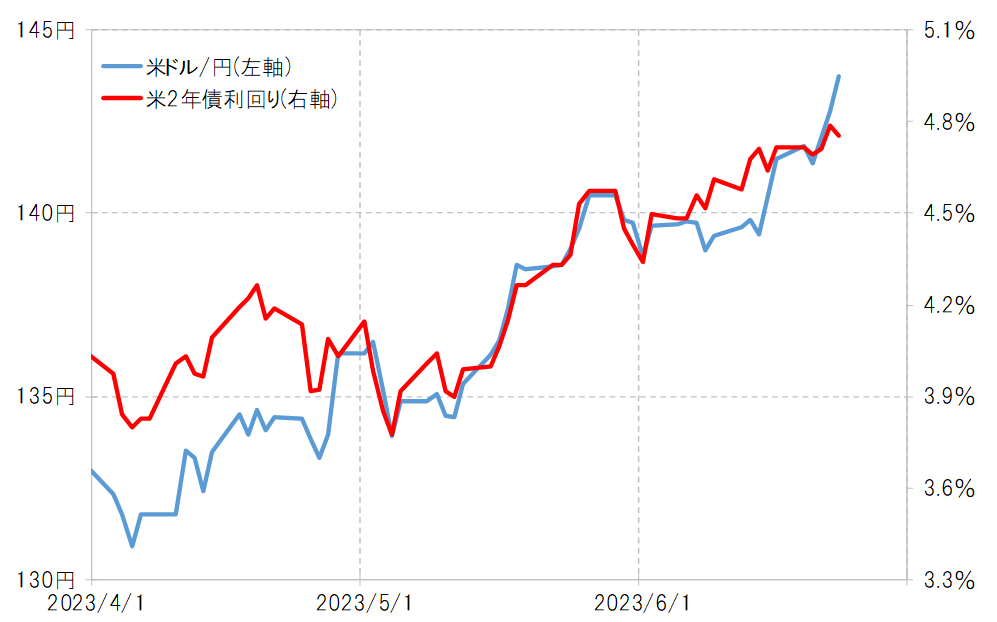

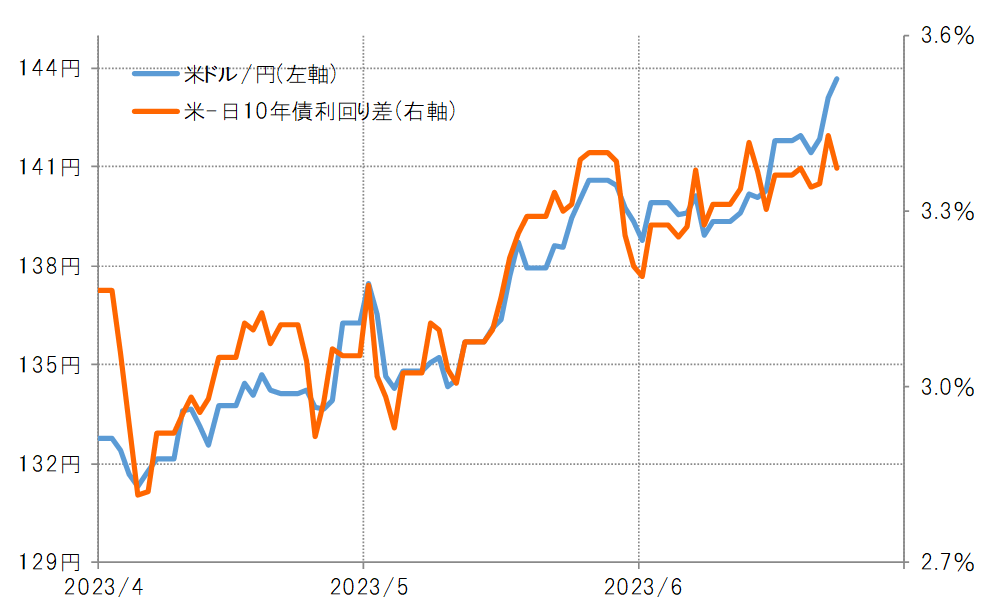

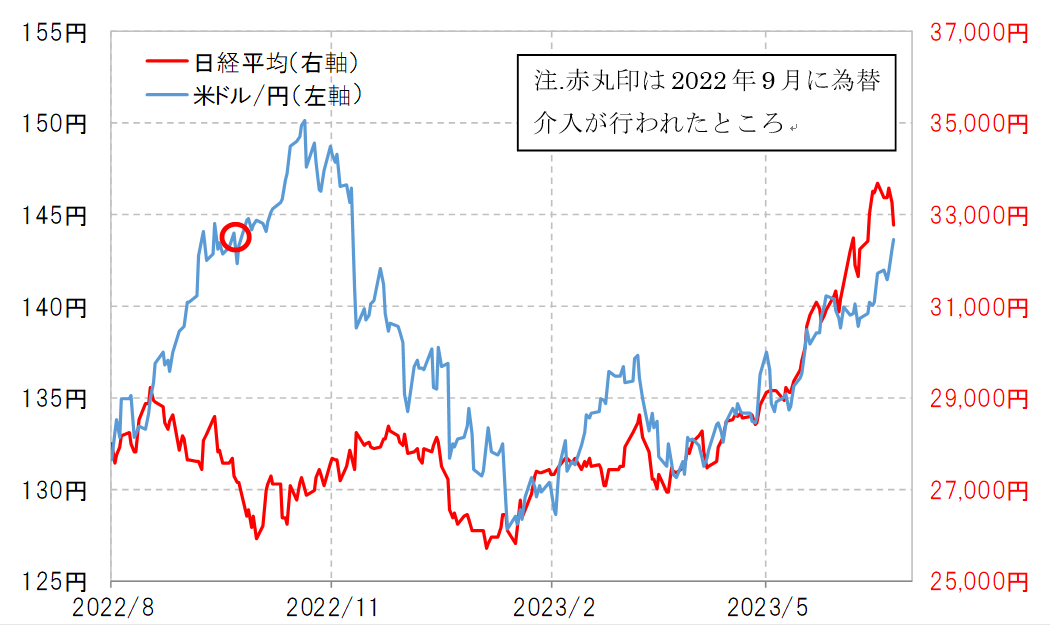

ただ、6月23日に発表されたユーロ圏の6月PMI(購買部担当者景気指数)が軒並み予想を下回ったことをきっかけにユーロ圏の景気への懸念が浮上し、欧州主導で金利低下、株安が広がりました。こういった中で、144円近くまでの米ドル高・円安は、米金利や日米金利差から少しかい離が目立つところとなりました(図表2、3参照)。

米ドル/円は「上がり過ぎ」気味か? 金利とのかい離に注目

このような米ドル高・円安と金利のかい離が、あくまで一時的に過ぎないかについては注目する必要がありそうです。今週はFRBが重視するインフレ指標であるPCEコアデフレーターの発表などが予定されています。それらの結果を受けて、米ドル高・円安を裏付けるように米金利が上昇するかどうかは1つのポイントになりそうです。

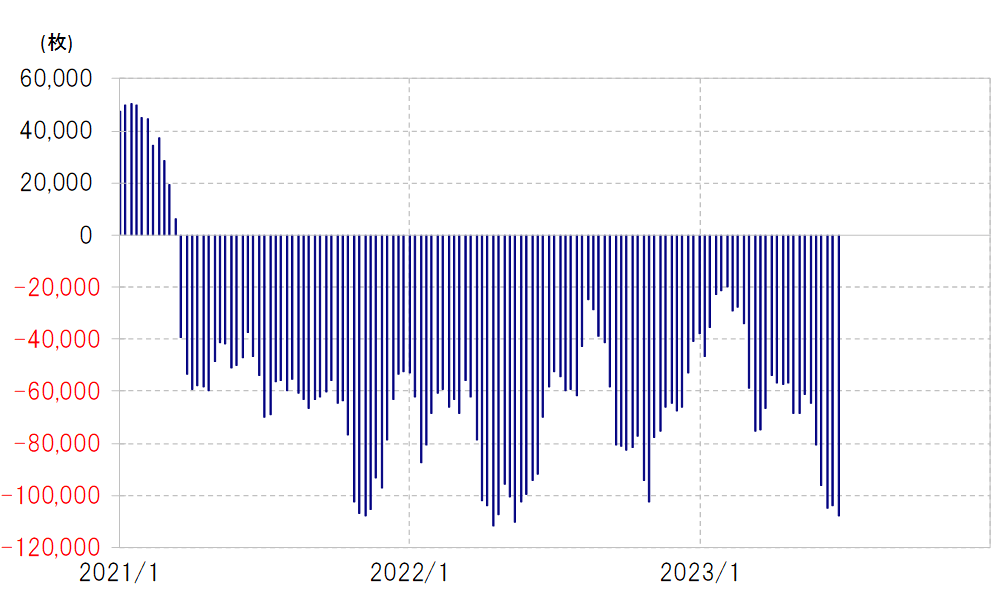

というのも、急ピッチで米ドル高・円安が進む中で、短期的に「行き過ぎ」の可能性を示すシグナルも出てきたためです。例えば、CFTC(米商品先物取引委員会)統計の投機筋の円ポジションは10万枚以上と高水準の売り越しが続いており、円には「売られ過ぎ」の懸念があります(図表4参照)。

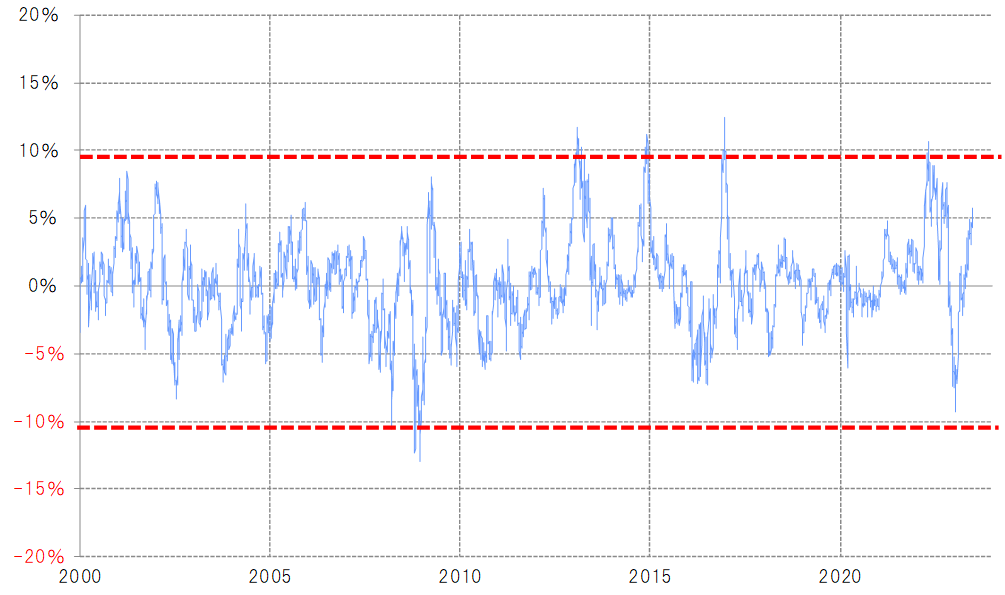

また、米ドル/円の90日MA(移動平均線)かい離率は、23日終値で6%近くまで拡大してきました(図表5参照)。経験的には、同かい離率が10%近くまで拡大すると短期的な「上がり過ぎ」懸念が強くなります。その意味では、さすがに米ドル/円も少しずつ「上がり過ぎ」気味になってきた可能性はありそうです。こうした中で、次回7月FOMCでの利上げ再開をにらみ米金利上昇が続くか、それとも米金利上昇が一息つくようなら、急ピッチの米ドル高・円安が調整局面入りとなる可能性はあるでしょう。

今週の注目点=米インフレ指標を受けた米金利の動向

今週は、6月30日に予定されているPCEコアデフレーター発表が注目されそうです。今のところ同指標は、前年比上昇率が前回の4.7%から横這いと予想されており、インフレ率の低下が足踏みする可能性があります。そうなると、インフレ是正の進捗が鈍いとして、7月FOMCでの利上げ再開といった観測が強まるでしょう。

米金融政策を反映する米2年債利回りは、上述のように先週4.8%程度まで上昇しましたが、さらに5%に向かって上昇するようなら、これまでの関係を前提にすれば米ドル/円も145円を目指す可能性が高いでしょう。

145円前後で円安阻止介入再開の可能性

株高局面では円安阻止が遅れる可能性あり

ところで、日本の通貨当局は2022年10月にかけて151円まで米ドル高・円安が進んだ局面において、145円から米ドル売り・円買いの為替市場介入を断続的に実施しました。では、今回はさらに145円前後まで米ドル高・円安となった場合、介入は行われるでしょうか。

2022年と最近の違いの1つに株価の動向があります。2022年は円安が広がる中で株価は下落し、「悪い円安」といった不満が強まりました。それが円安阻止介入のきっかけの1つになった可能性はあるでしょう。これに対して、最近は円安が広がる中でも株価は上昇傾向が続いています(図表6参照)。

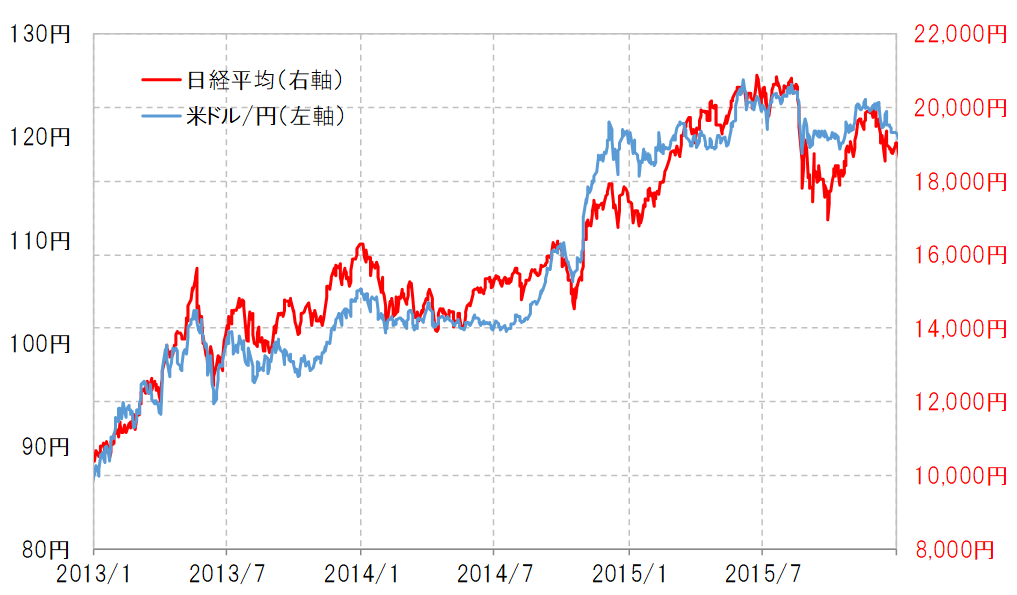

最近と同じように円安と株高の同時進行となったのは、2015年にかけて展開したアベノクミス円安局面でした(図表7参照)。この米ドル高・円安は、2011年から2015年にかけて75→125円とトータル50円もの大幅な結果となりましたが、最後まで円安阻止介入は行われませんでした。アベノミクス円安と今回では、今回はインフレ進行中の円安といった具合に違いもありますが、基本的に株高局面では円安への不満も目立たず、円安阻止が遅れる可能性はありそうです。

行き過ぎた円安のデメリットも懸念、米ドル高値波乱含みの展開か

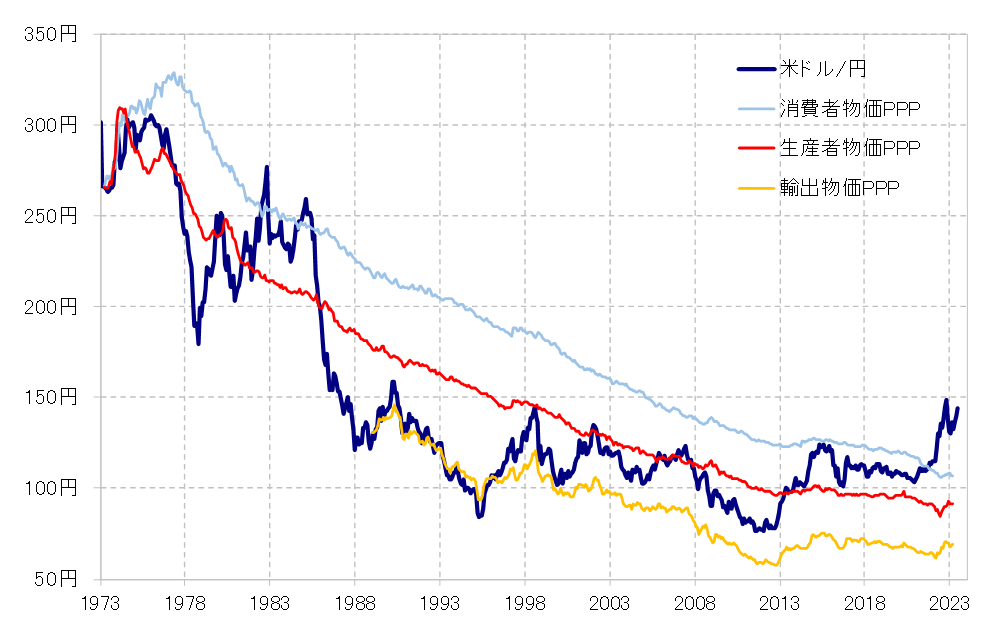

ただ今回の米ドル高・円安は、購買力平価との関係で見てもかなり記録的なものであり、その意味ではデメリットも小さくないでしょう(図表8参照)。例えば、政府観光局の発表によると、1~5月のインバウンド(外国からの訪日客)に対してアウトバウンド(日本からの外国旅行客)は3分の1程度にとどまっています。これは、コロナ前の2019年が3分の2程度だったことに比べると、アウトバウンドの鈍さを示しているでしょう。

購買力平価と実勢レートのかい離から、インバウンド客はかつてなかったほど日本での消費が有利になっているのに対し、アウトバインドでは逆にかつてなかったほど外国での消費が不利になっています。こうした行き過ぎた円安のデメリットも考えると、いつまでも円安を放置できるということではないでしょう。

以上を踏まえると、145円前後では円安阻止介入再開の可能性もあることから、米ドル高値波乱含みの可能性がありそうです。今週の米ドル/円は141~146円中心で想定したいと思います。