6月利上げを見送る理由とは?

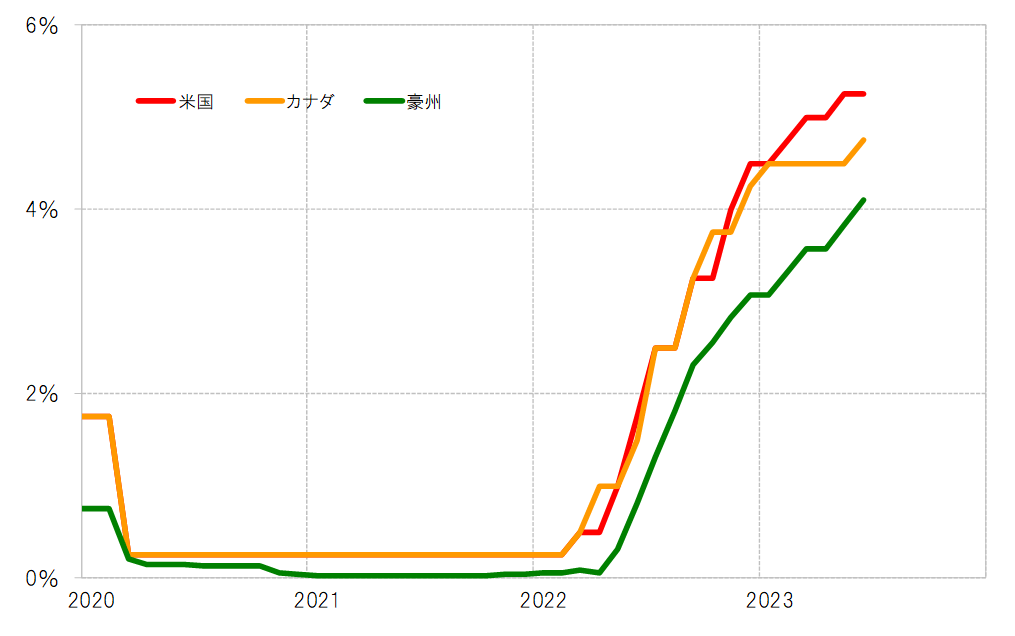

6月6日に行われた金融政策決定会合で、豪州は前月に続き利上げを決定した。豪州は3月に一旦利上げを見送ったものの、5月以降は利上げを再開している。また、7日に行われたカナダの金融政策決定会合でも、利上げが決定された。カナダは過去2回連続で利上げを見送っていたが、1月以来の利上げ再開となった(図表1参照)。このような動きは、根強いインフレ懸念により、インフレ対策の利上げ終了が簡単ではないことを改めて印象付けるところとなった。

こうした中で、FRB(米連邦準備制度理事会)関係者などのこの間の発言などから、来週予定されているFOMCでは利上げが見送られる可能性が高いとの見方が有力なようだ。ただ、2日発表された5月のNFP(非農業部門雇用者数)が予想以上の増加となるなど、なお強い景気指標の結果もある中で、なぜFRBは6月利上げを見送ろうとしているのだろうか。

まず考えられるのは3月以降急浮上した金融システム不安の影響ではないか。そもそも、この問題が浮上する直前まで、FRBはむしろインフレ対策の利上げ見通しを強化し、政策金利引き上げの最終到達点、「ターミナルレート」の上方修正の考えを示していた。それが、SVB(シリコンバレー銀行)の経営破綻に端を発した金融システム不安の浮上により修正を余儀なくされたわけだ。

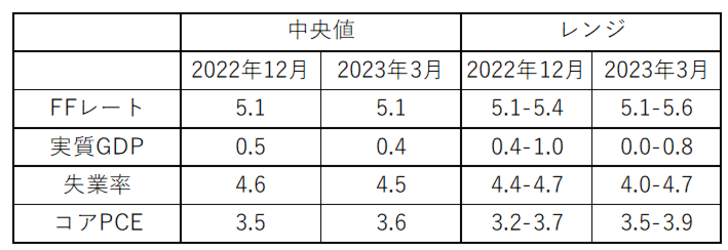

一部の米国の銀行の経営破綻の一因は、FRBによる急激かつ大幅な利上げとされたことから、一時は3月以降の利上げ見送りの可能性も浮上した。結果的には、3、5月のFOMCで利上げを継続したものの、すでに3月のFOMCで公表されたメンバーの経済見通しである「ドット・チャート」で示された2023年末時点の予想中心値まで、政策金利のFFレートは引き上げられた(図表2参照)。

金融システム不安も、これまでのところは鎮静化に成功しているものの、さらなる利上げなら新たな経営破綻が起こるリスクも一部で警戒されているようだ。すでに、FFレートが5%以上に引き上げられていることもあり、一旦利上げを見送ってその影響を見極める程度の余裕があるとの考え方がFRBにはあるようだ。

もう1つは、インフレ是正に対する自信ではないか。6月14日、FOMCが金融政策の決定について発表する前に、CPI(消費者物価指数)、PPI(生産者物価指数)といった5月のインフレ指標の発表が予定されているが、今のところインフレ率は前月から一段と低下するという予想になっている。

過去1年近く、特に雇用統計などは予想より強い結果が続く中でも、インフレ率の低下が続いたことから、一部の強い景気指標はインフレ是正に影響していないといった議論もある。逆に、強い景気指標を理由に、インフレ対策の利上げが過剰になること、すでに指摘した金融機関への影響などに対して慎重な考え方もあるようだ。こうしたことから、FOMCは6月に利上げを見送り、7月以降の利上げ再開も、インフレ指標などを見ながら慎重に判断する見通しとなっているのではないか。

一方で、4~6月期のGDP成長率について、定評の高いGDP予測モデルであるアトランタ連銀のGDPナウが6月7日に更新した予想値は、前期比年率2.2%となっており、一時警戒された景気急減速への懸念は後退している。株価も高値更新が続き、株高を通じた資産効果が、景気回復を後押しし、インフレ懸念を再燃させるリスクはまだ残っているだろう。インフレ対策の利上げの終了は、そうした景気動向を見極めながら、最終的に判断されることとなりそうだ。