先月の振り返り=年初来の米ドル高値更新

米ドル/円は151円の更新に向かう可能性はあるか?

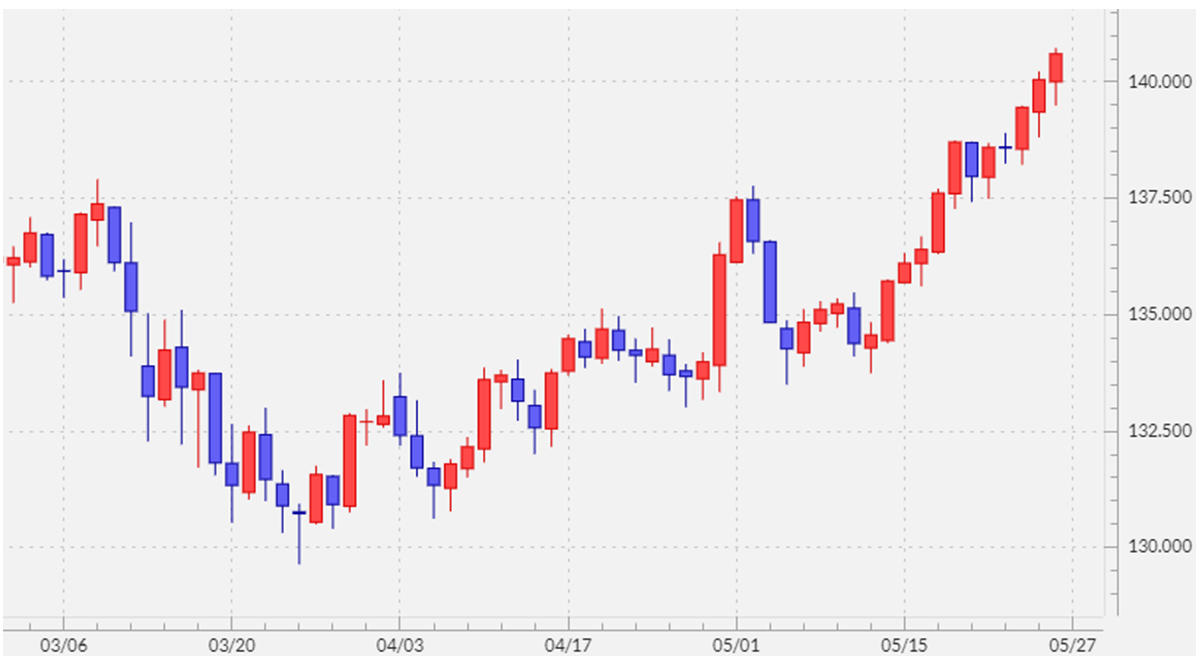

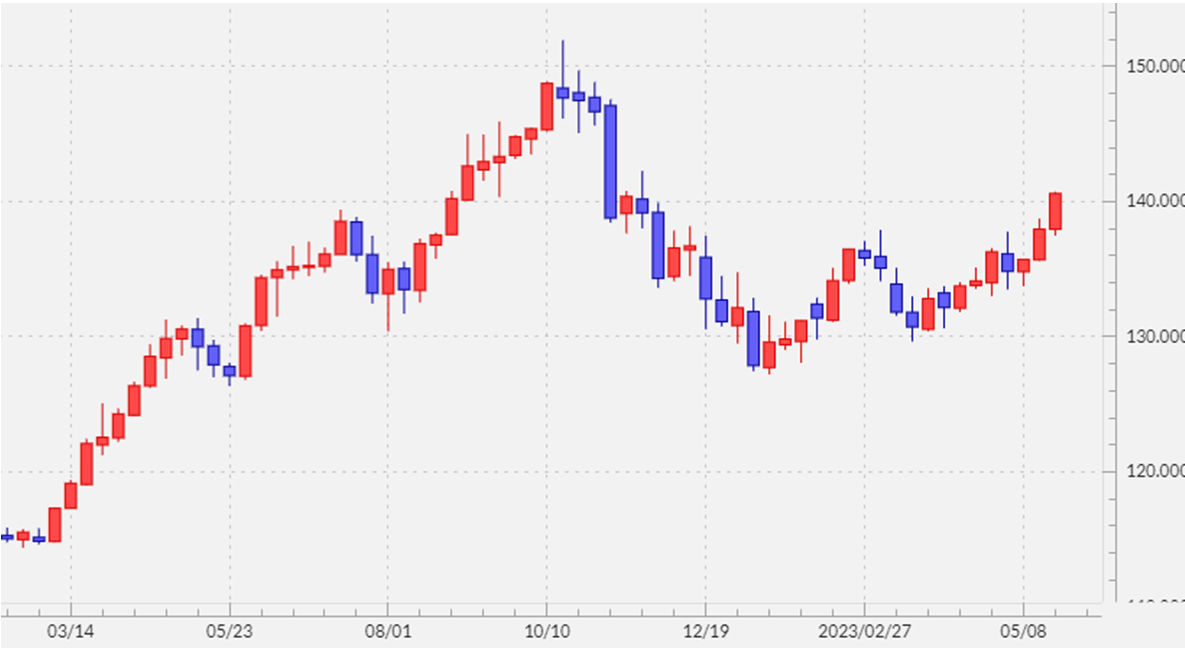

5月の米ドル/円は137円台でスタート、一時は133円台まで下落しましたが、その後上昇に転じると年初来の米ドル高値を更新、先週までに140円を超えてきました(図表1参照)。では6月にかけて米ドル/円はさらに上昇するのか、そして2022年10月に記録した151円の更新に向かう可能性はあるかについて、今回は考えてみたいと思います(図表2参照)。

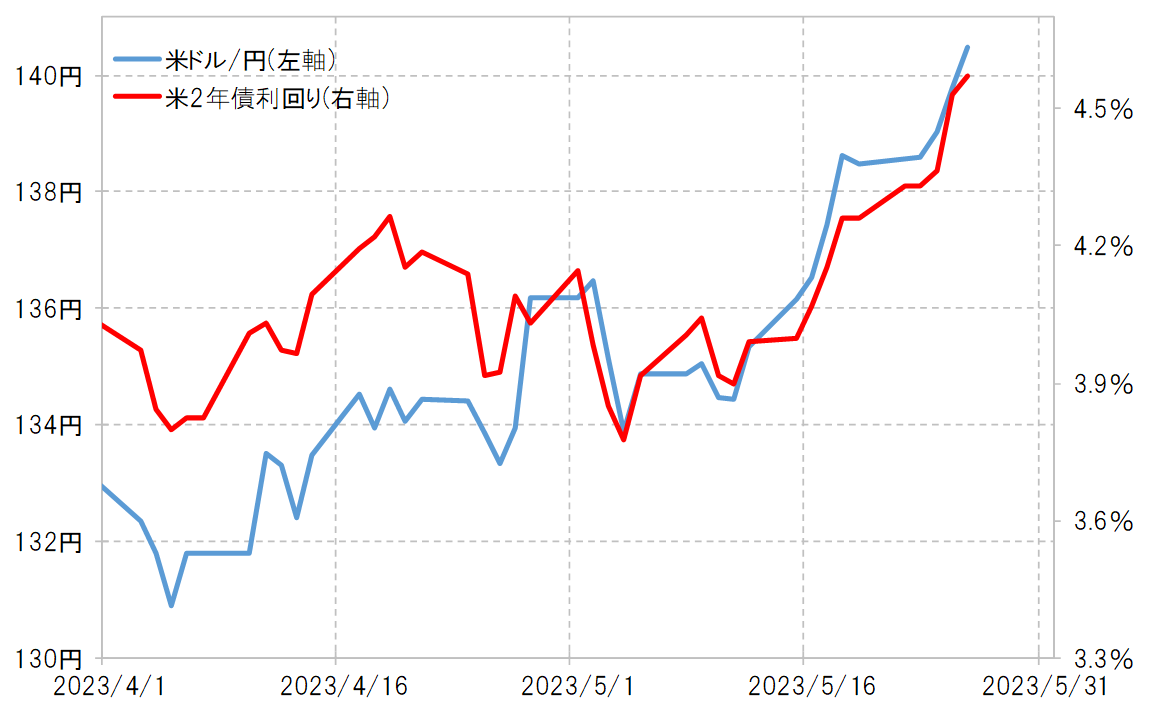

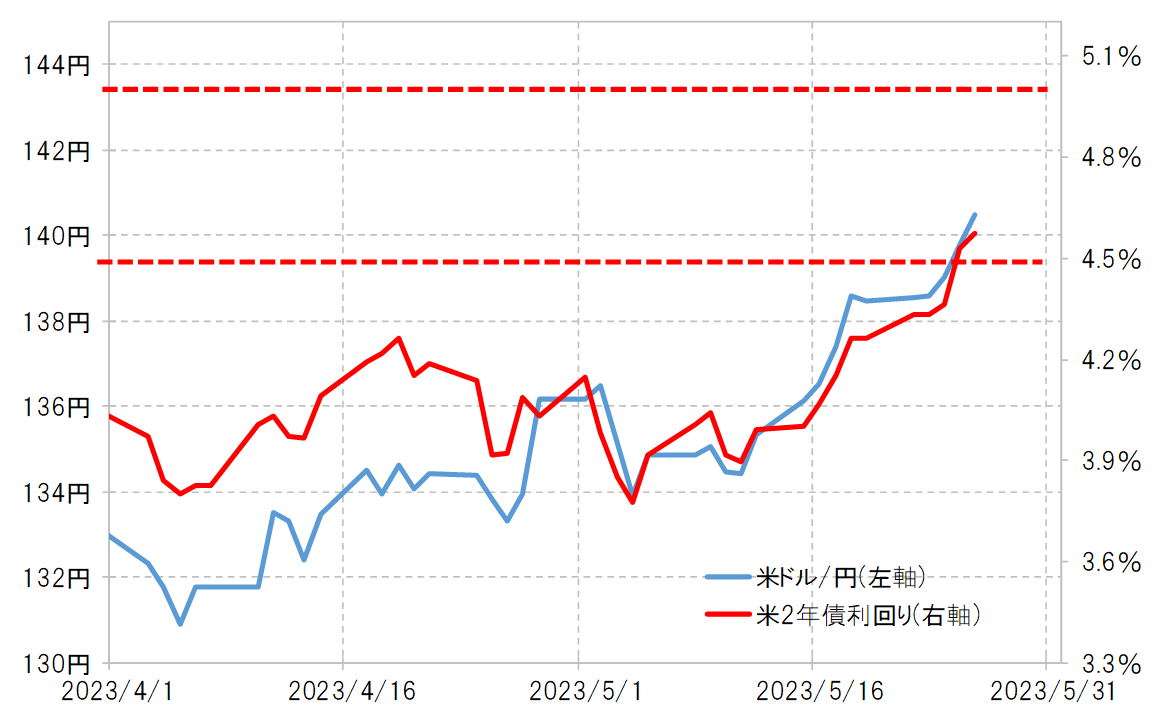

5月の米ドル/円の動きは、基本的には米2年債利回りなど米金利の動きで説明できます(図表3参照)。要するに、一時3.8%程度まで低下した米2年債利回りが先週にかけて4.5%以上に上昇したことに連れる形で米ドル/円も140円まで上昇したのでしょう。

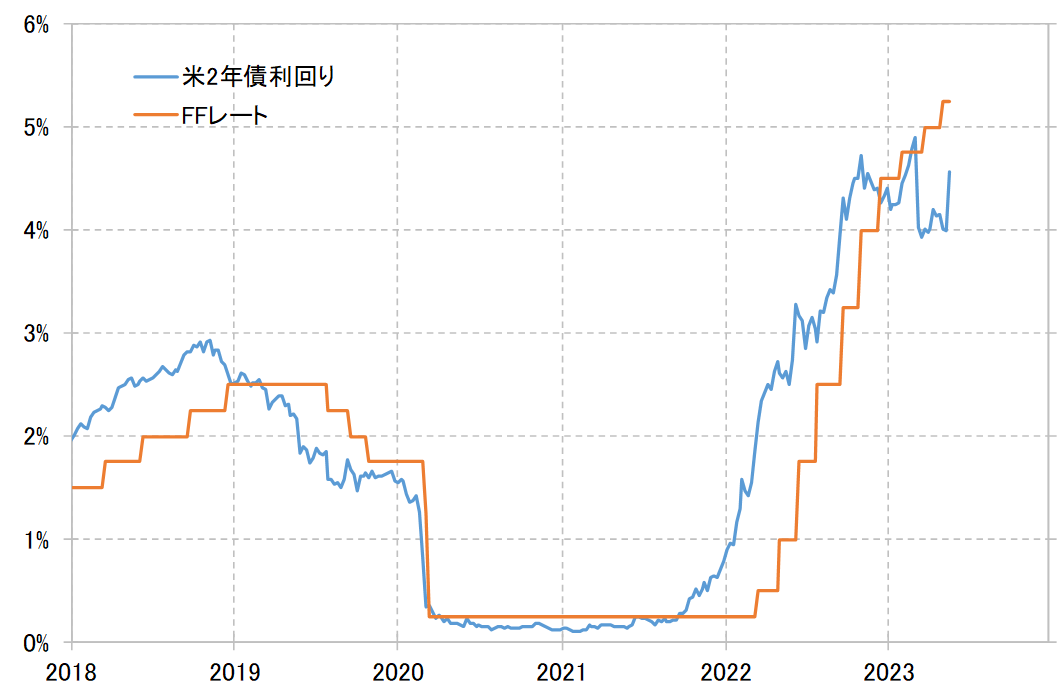

この米2年債利回りは、基本的に米金融政策を参考に変動するものですが、5月が始まった頃は、政策金利のFFレートを1%以上大幅に下回っていました(図表4参照)。即ち、FFレートの引き下げを先取りした動きとなっていたわけです。米2年債利回りが先週にかけて上述のように大きく上昇したのは、米利下げ予想は「間違い」だったとして、それを是正する動きということになるでしょう。それにしてもなぜこのタイミングで、利下げ予想の修正が広がったのでしょうか。

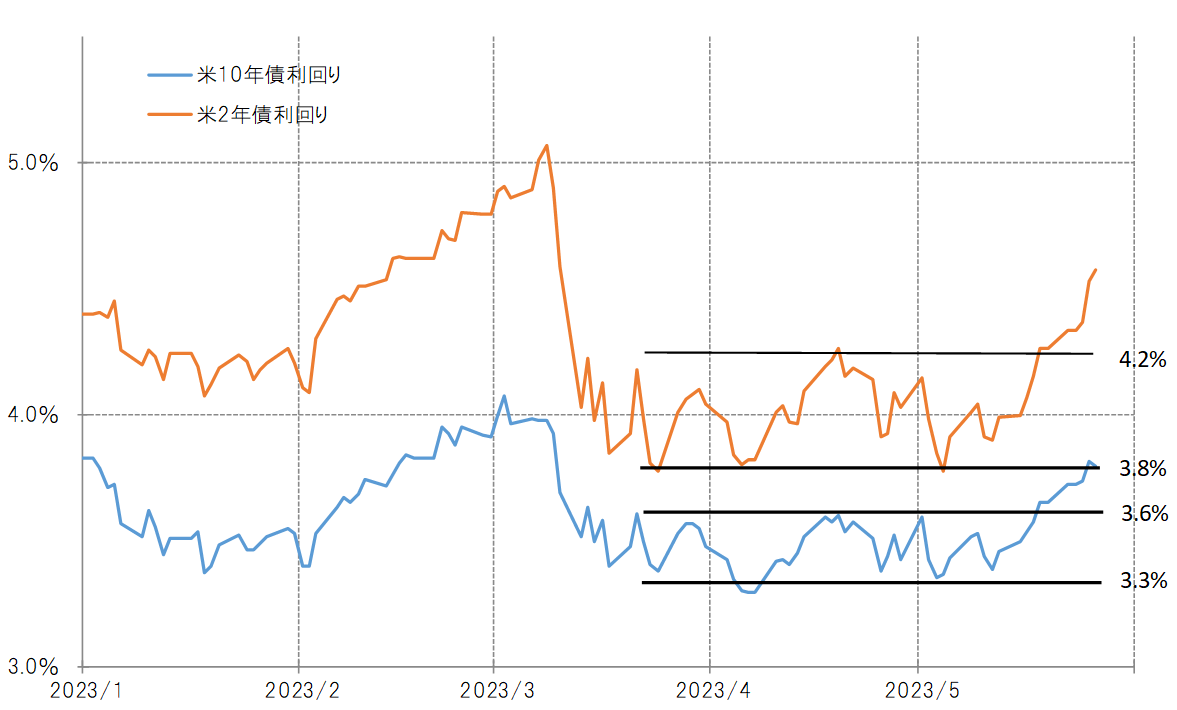

米2年債利回り、そして長期金利の指標である米10年債利回りとも、3月に金融システム不安が浮上すると大きく低下しました。そしてその後は約2ヶ月も、狭い範囲で一進一退が続いたのです。

このように長く続いた小動きを、5月後半にかけてついに上抜ける動きが起こりました(図表5参照)。これを「保合いの上放れ」と呼びますが、保合いが続いた時間が長いほど、それを「放れる」ことで溜まったエネルギーの発散により相場は一方向に大きく動きやすくなる傾向があります。

米ドル/円の上昇、どこまで続くか

FRB(米連邦準備制度理事会)が当面の利下げの可能性を否定しているのに対して、あくまでも早期利下げ予想を続けた金利市場が、ついに自らの「間違い」を認め、早期利下げ予想の修正に動いたことが、5月後半以降の米金利「保合い上放れ」であり、それに引っ張られる形で米ドル/円も140円まで米ドル高・円安に戻してきたということになるでしょう。

以上の関係を前提にすると、米ドル/円の上昇がさらにどこまで続くかは、米利下げ予想修正に伴い米金利がどこまで上昇するかが1つの目安になるでしょう。現在FFレートの誘導目標は5~5.25%まで引き上げられているので、そんな水準まで米2年債利回りが上昇するなら、この間の関係を前提にすると米ドル/円も145円を目指すといった見通しになります(図表6参照)。では6月にかけて、145円へ一段と米ドル高・円安が続くことになるのでしょうか。

今月の注目点=6月中旬予定のFOMCが最大のヤマ場

米ドル/円の上昇は限定的か

米ドル/円は、1月に127円まで下落する中で、120日MA(移動平均線)を大きく割り込みました。このような動きは、経験的には上昇トレンドは既に終わり下落トレンドへ転換した可能性を示しています。普通は少なくとも1~2年以上続く動きを「トレンド(継続的動き)」と呼ぶので、仮に2022年10月から下落トレンドに転換したなら、現在は下落トレンド展開中と考えられます。

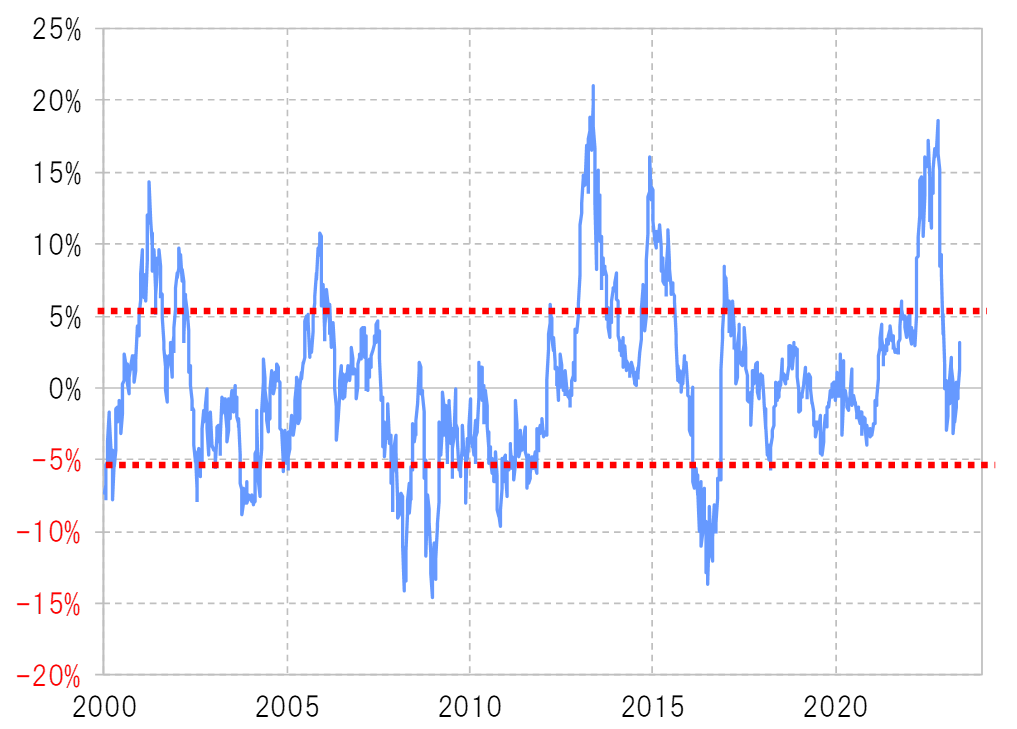

そうであれば、それと逆行する米ドル/円の上昇は限定的であり、2022年10月に記録した米ドル高値更新には至らないといった見通しになります。なお、2000年以降で見ると下落トレンドと逆行した米ドル上昇は、120日MAを最大7%程度上回ったことはありましたが、基本は5%を大きく上回らない程度にとどまりました(図表7参照)。先週末の段階で、既に米ドル/円は120日MAを5%上回ってきたので、今回の場合はこれまで経験した一時的な米ドル/円上昇でもかなり大きな動きになっていると言えそうです。

ところで、トレンドの判定では、120日MAより52週MAの方がより「ダマシ」が少ないという実績がありますが、先週末の段階で、米ドル/円は52週MAを3%程度上回った動きとなっています(図表8参照)。

6月の米ドル/円は、上昇見通しにも限度があり、米ドル高・円安が行き詰まる展開か

以上のように見ると、120日MAで見ても52週MAで見ても、今回の下落トレンドにおける一時的な米ドル/円の上昇は、経験則が示す範囲を超えそうな動きになっている可能性がありそうです。これは、米利下げ予想修正に伴う米金利上昇のタイミングと重なった影響が大きいのではないでしょうか。そうであれば、過去の経験則が示す以上に一時的な米ドル/円上昇がどこまで進むかは、やはり米金利上昇が目安になるでしょう。

あくまで、米利下げ予想修正の範囲にとどまるなら、米2年債利回りの上昇は現行のFFレートの水準近辺、つまり最大でも5%程度まででしょうから、それを最近の米ドル/円との関係に当てはめると米ドル/円の上昇は最大でも145円に届くかどうかというところでしょう。

米2年債利回りがさらに上昇し、それに引っ張られて米ドル/円が145円も超えてくるためには、FFレートが6月以降も一段と引き上げられるという見通しが出てくることが必要でしょう。

米政府と議会の債務上限を巡る交渉の中で、歳出、つまり政府支出は減る見通しとなっています。それは景気にマイナスに働くため、金融政策はさらなる利上げがしにくくなることでしょう。それでもインフレ対策で利上げが続くなら、いよいよ米景気後退リスクが高まるのではないでしょうか。以上のように考えると、米金利の上昇には自ずと限度があり、その意味では米ドル/円の上昇見通しにも限度があるのではないでしょうか。

以上を踏まえると、6月の米ドル/円は中旬に予定されているFOMC(米連邦公開市場委員会)をにらみながら、135~145円中心で米ドル高・円安が行き詰まる展開を想定したいと思います。