基本は株安・金利低下・米ドル安の「トリプル安」

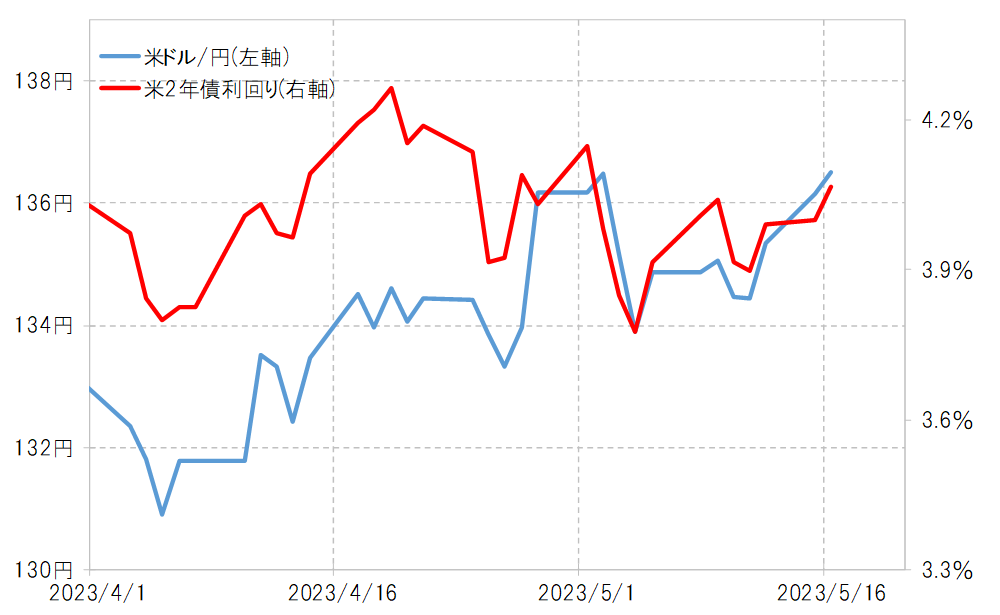

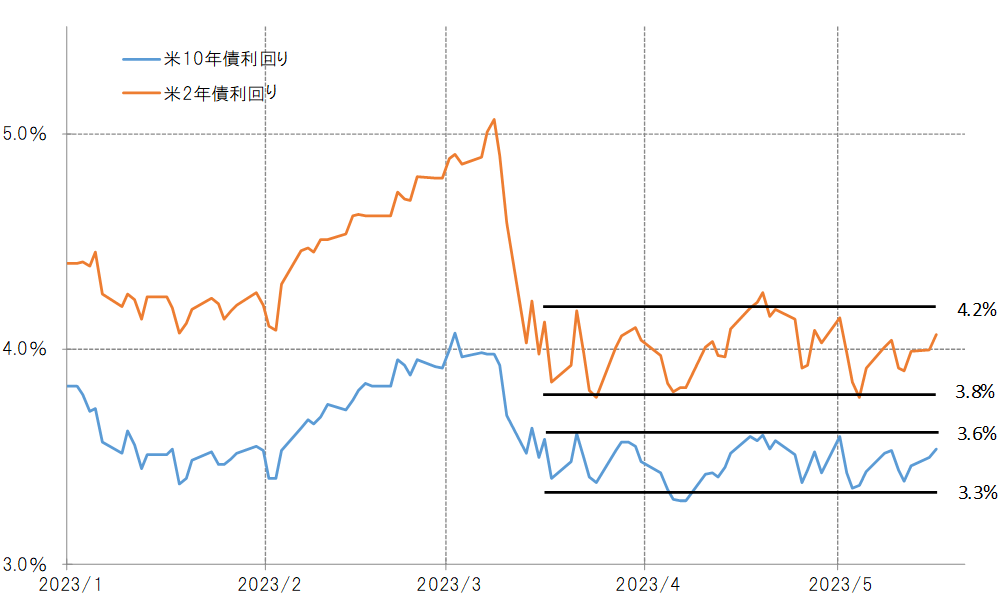

米ドル/円への影響が大きい米2年債利回りと米10年債利回りは、約2ヶ月もの間、比較的狭い範囲での方向感の乏しい展開が続いてきたが、今週にかけてじりじりと上昇し、この間の上限に接近してきた(図表1参照)。ではこれは、米債務の上限拡大が遅れ、米政府がデフォルトに陥ることで米国債下落、債券利回り上昇となることを織り込み始めたということだろうか。

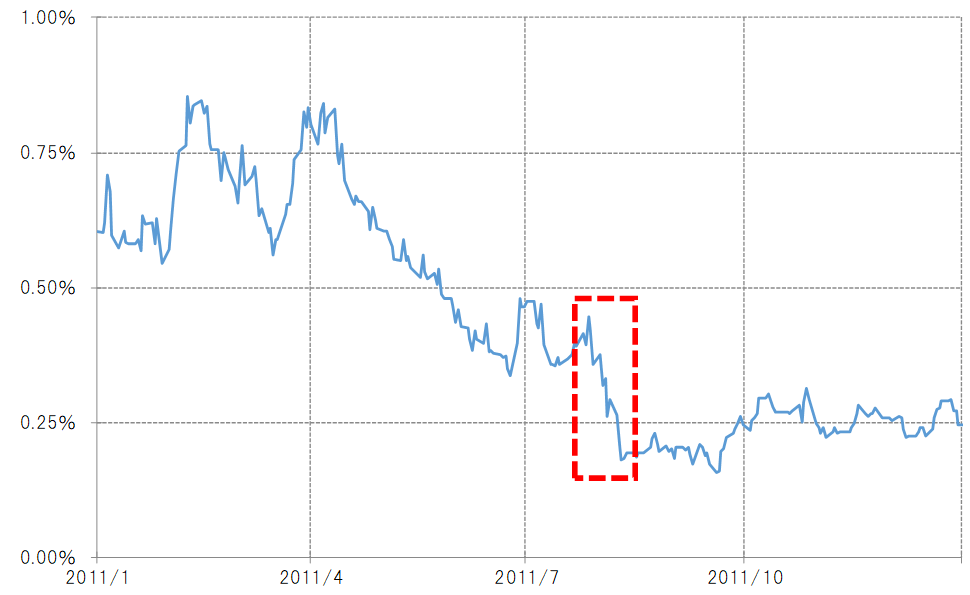

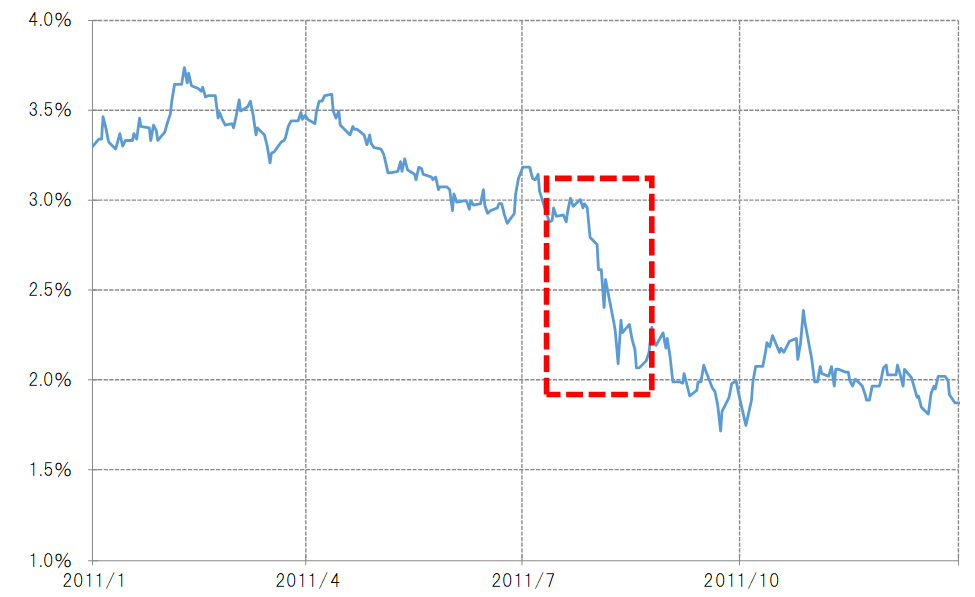

米政府のデフォルトが現実味を帯びたのは2011年8月だった。ただこの時は、むしろ2年債も10年債も価格は上昇し、利回りは大きく低下に向かった(図表2、3参照)。ではなぜ、米政府が債務不履行となりかねない中で、米国債価格は暴落どころか、逆に大きく上昇するところとなったのか。

そもそも米政府がデフォルトに陥っても、すぐに米国債の利払い等が全面的にストップするわけではないと見られている。一方で、一部の短期債償還に支障をきたす懸念はあるため、金融市場ではリスクを回避する動きが広がり、リスク資産の株価は売られ、安全資産とされる中長期の国債はむしろ買われることで、債券利回りは低下になったと考えられた。

以上のことから、今週にかけて米2年債や10年債の利回りが上昇したのは、5月12日に発表されたミシガン大学の消費者期待インフレ率が予想より強かったことなどをきっかけに、一時は見送られるとの見方となっていた6月FOMC(米連邦公開市場委員会)での利上げ予想が再燃したことなどの影響が大きいのではないか。別な言い方をすると、米債務上限問題に伴う政府のデフォルト・リスクを優先的に織り込む動きになっていなかった可能性が高そうだ。

2011年8月のケースなどを見ても、今後本格的に米政府のデフォルト・リスクを織り込む動きが広がるようなら、株価下落、そして中長期の米国債が買われることで、債券価格上昇、利回り低下に向かう可能性が基本となるのではないか。

さて、米ドル/円は米金利及び金利差と基本的に連動する(図表4参照)。このため、米デフォルト懸念が高まった場合は、米国株安、米金利低下、米ドル下落といった米「トリプル安」との見通しになりそうだ。