基本は「米金利次第」

4月28日は、植田総裁が就任して初めての日銀金融政策が発表される。注目されている10年債利回りの上限見直しについて、今回は見送られる可能性が高いのではないか。来週にFRB(米連邦準備制度理事会)、ECB(欧州中央銀行)の金融政策決定会合を控える中で、ともに利上げの可能性があることから金利上昇リスクが残っている。日本の金利もその影響の見極めが難しいと考えられるため、あえて植田総裁の「デビュー戦」ではリスクを冒さないのではないかと思われる。

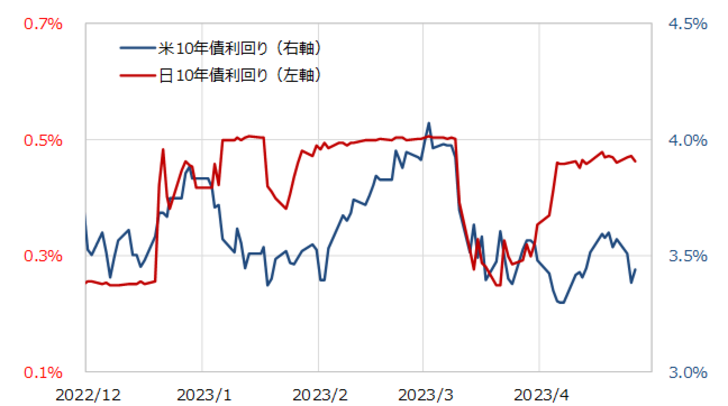

では、10年債利回りの上限拡大や撤廃が見送られた場合、金利はどのように反応するだろうか。過去2回、1月18日と3月10日の会合で10年債利回りの上限拡大が見送られると、10年債利回りは低下に向かった。これは上限拡大を期待したことの反動が入ったということだろうか。

そうした影響もあっただろうが、より重要だったのは米金利低下に連れたということだったのではないか。1月18日、3月10日とも、その前後に米10年債利回りは低下傾向が続いていた。そもそも日本の10年債利回りは、米10年債利回りの影響を強く受ける。そのため、10年債利回りの上限据え置きの決定を受け、米金利低下に連れて日本の10年債利回りも低下に向かったのではないかと考えられる(図表1参照)。

その意味では、28日の日銀会合で、10年債利回り上限が過去2回と同様に据え置かれたとして、日本の10年債利回りがどこまで下がるかは米10年債利回りの動きが鍵になるだろう。

では、為替相場への影響はどうか。2022年12月の会合で、日銀が10年債利回りの上限を0.25%から0.5%に拡大すると、10年債利回りの急騰に連れる形で米ドル/円も大きく米ドル安・円高に動くところとなった。ただ、その後の2回の会合では、上述のように10年債利回りの上限は据え置かれ、それを受けて10年債利回りは低下に向かったが、米ドル/円はむしろ円高(米ドル安)となった(図表2参照)。

これは、すでに述べたように、日本の10年債利回りは米10年債利回りの影響を強く受けることで理解しやすくなるだろう。過去2回の日銀会合後に日本の10年債利回りが低下に向かったのは、米金利低下に連れた面が大きかったと考えられた。そして米ドル/円は、そんな米金利低下に連れて米ドル安(円高)になったということだろう。

以上を踏まえると、28日の日銀会合後の為替相場の行方も、日銀の金融政策見直しで円金利が大きく上昇する場合を除けば、基本的には米金利の動き次第ということになる可能性が高いのではないか。