金融政策の違いには過剰反応も!?

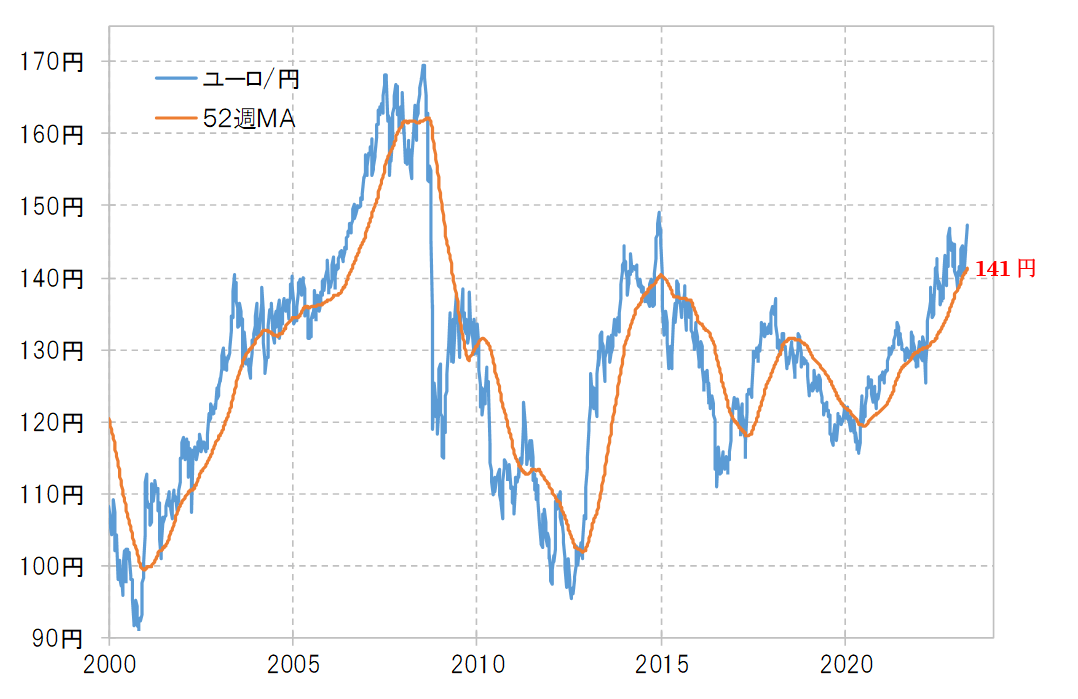

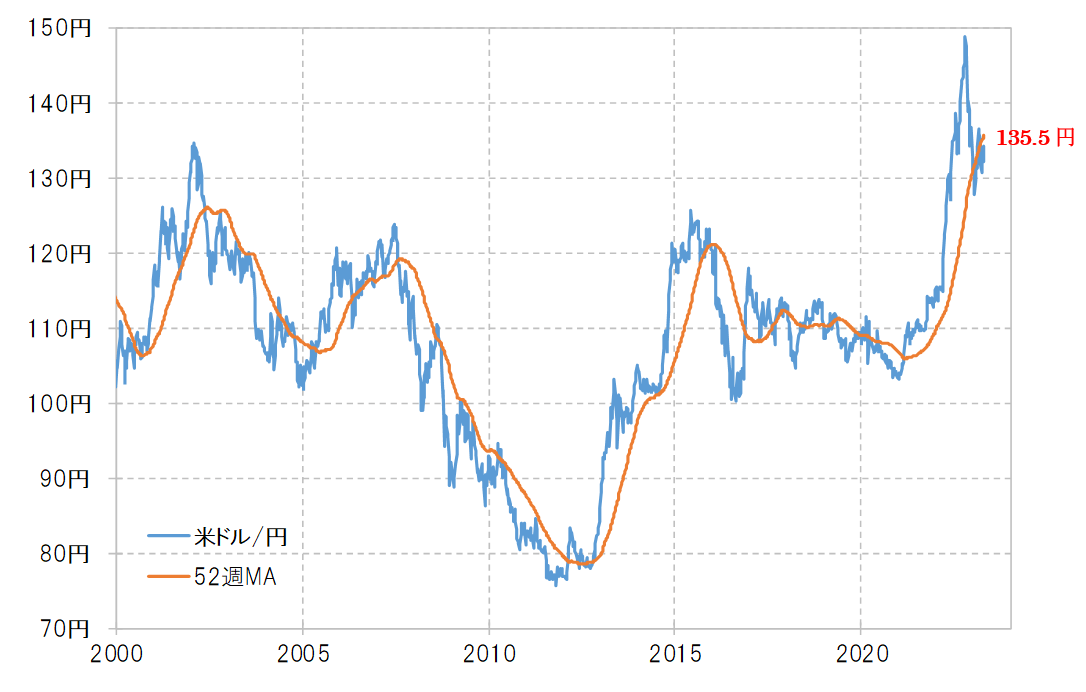

ユーロ/円と米ドル/円の分かりやすい違いの1つに、トレンドを判断する際に参考になる52週MA(移動平均線)との関係がある。ユーロ/円は、2020年から続く上昇トレンドの中で、ごく短期間を除いて52週MAを上回って推移してきた。これに対して、米ドル/円は、2022年10月151円まで上昇した中でサポートされてきた52週MAを、2023年に入る頃から割り込んできた(図表1、2参照)。

このような52週MAとの関係は、ユーロ/円は今も上昇トレンドが続いているのに対し、米ドル/円はすでに下落トレンドへ転換した可能性が高いことを示している。上昇トレンドが続いているユーロ/円は高値更新の可能性もあるだろう。これに対し、上昇は下落トレンドの中でのあくまで一時的な動きに過ぎない米ドル/円の場合、高値更新の可能性はない。以上のことから、この間の高値に対するユーロ/円と米ドル/円の大きな「差」も納得できるだろう。

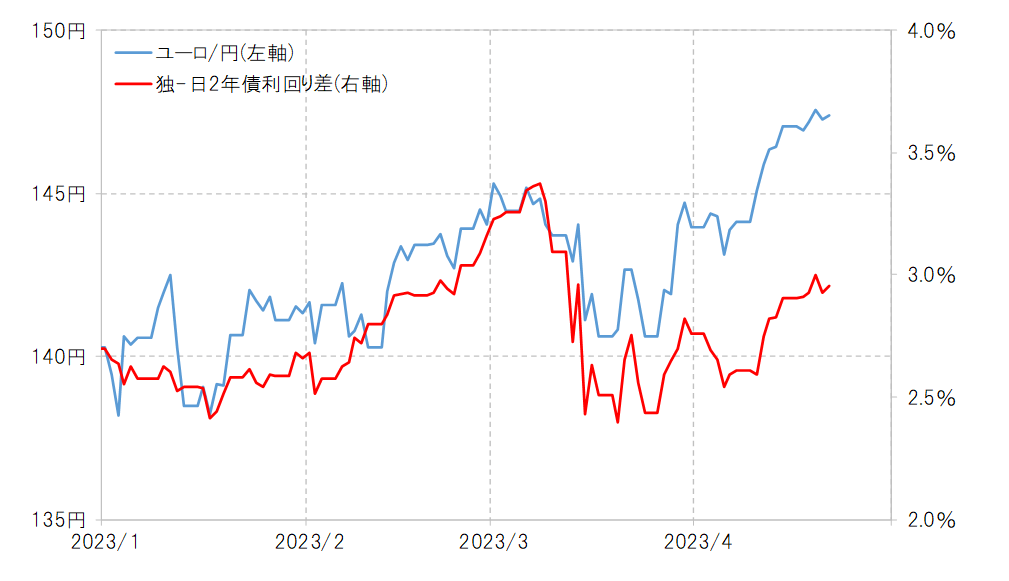

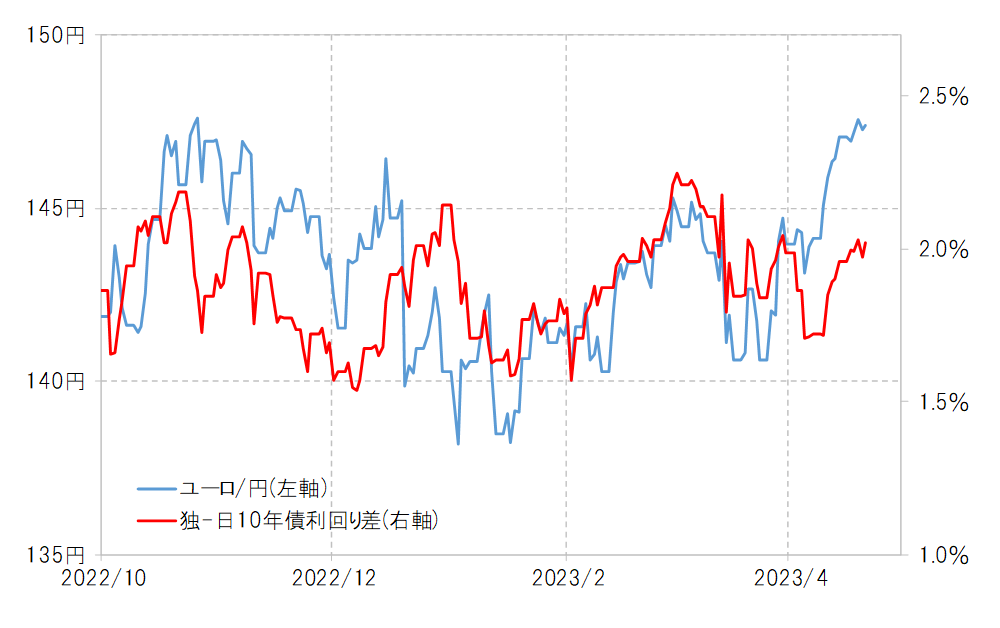

ユーロ/円の買いが米ドル/円のそれより相対的に強くなっている理由として、ECB(欧州中央銀行)とFRB(米連邦準備制度理事会)の利上げ見通しの「差」を意識している人が多いかもしれない。ECBは今後さらに2~3回の利上げが行われる見通しなのに対し、FRBはせいぜい1~2回との見方が基本だろう。こういった利上げ見通しの差が、ユーロ買いが米ドル買いを上回っている理由との考え方だが、そこには少し疑問もある。

ユーロ/円と日独金利差の関係を見ると、最近にかけてのユーロ/円の上昇は、金利差とのかい離が目立っている(図表3、4参照)。別な言い方をすると、ECBの今後の利上げ見通しの割には、金利差ユーロ優位拡大の動きはそれほどでもない。

以上を整理すると、上昇トレンドが続いているユーロ/円が米ドル/円とは異なり2022年10月に記録したこの間の高値更新を目指しているのは理解できるところだ。ただ最近にかけてのユーロ/円の上昇は金利差からのかい離が目立つ。欧米の利上げ見通しの「差」にもかかわらず、ユーロ/円上昇の金利差で正当化されない状況が続くようなら、上昇が一段落した後の反落が大きくなるリスクには注意が必要かもしれない。