世界の穀物取引を牽引する穀物メジャーの一角

アーチャーダニエルズ・ミッドランド(ADM)は、小麦、大豆、トウモロコシなどの穀物を農家から買い入れ、集荷、保管、輸送を行う穀物商社で穀物メジャーの一角です。

特に穀物では、トウモロコシや油脂、小麦の取り扱いや製粉にも強みを持ち、トウモロコシでは最大の流通量を誇ります。製品には、大豆油や綿実油、ヒマワリ油などの油をはじめ、でんぷんや甘味料、ココアやエタノール、小麦など食品材料を網羅する内容。それら製品の最終用途は、人や家畜の食料用およびバイオエタノールやバイオディーゼルの添加燃料など、需要が無くならない分野です。

M&Aにより事業規模を拡大、人間が必要とする「永久市場」で持続的成長へ

穀物商社業界は、取り扱う穀物量が膨大であること、世界規模での集荷・輸送ネットワークを構築する必要があることなどから、規模のメリットが求められる世界です。また、その収益モデルは、農家からの買付け価格と販売価格の差益で収益を上げるものなので、基本的に薄利多売です。

さらに天候や取れ高に価格が左右されるリスクもあります。そのリスクを最小限にすべく、穀物業界では、M&Aによって、取扱商品やカテゴリの拡充が勧められてきました。関連企業を飲み込んでいくことで、必然と穀物の取り扱いはメジャーと呼ばれる大商社に集約されることとなりました。

こうして穀物商社は買収を重ねることで事業規模を拡大し続け、今や世界の穀物は、米国のアーチャーダニエルズ・ミッドランド、カーギル(非上場)、オランダのブンゲ(BG)、フランスのルイ・ドレフュス(非上場)の4大商社(通称「ABCD」)に寡占されています。

穀物商社業界は、機能がメジャーに集約された「寡占市場」であり、その領域が「人間が永遠に必要とする」食や再生可能エネルギーとする「永久市場」です。しかも穀物需要は拡大の一途を辿っていることから、持続的な成長も見込まれます。

事業の多角化でリスク分散・ヘッジ体制も安定

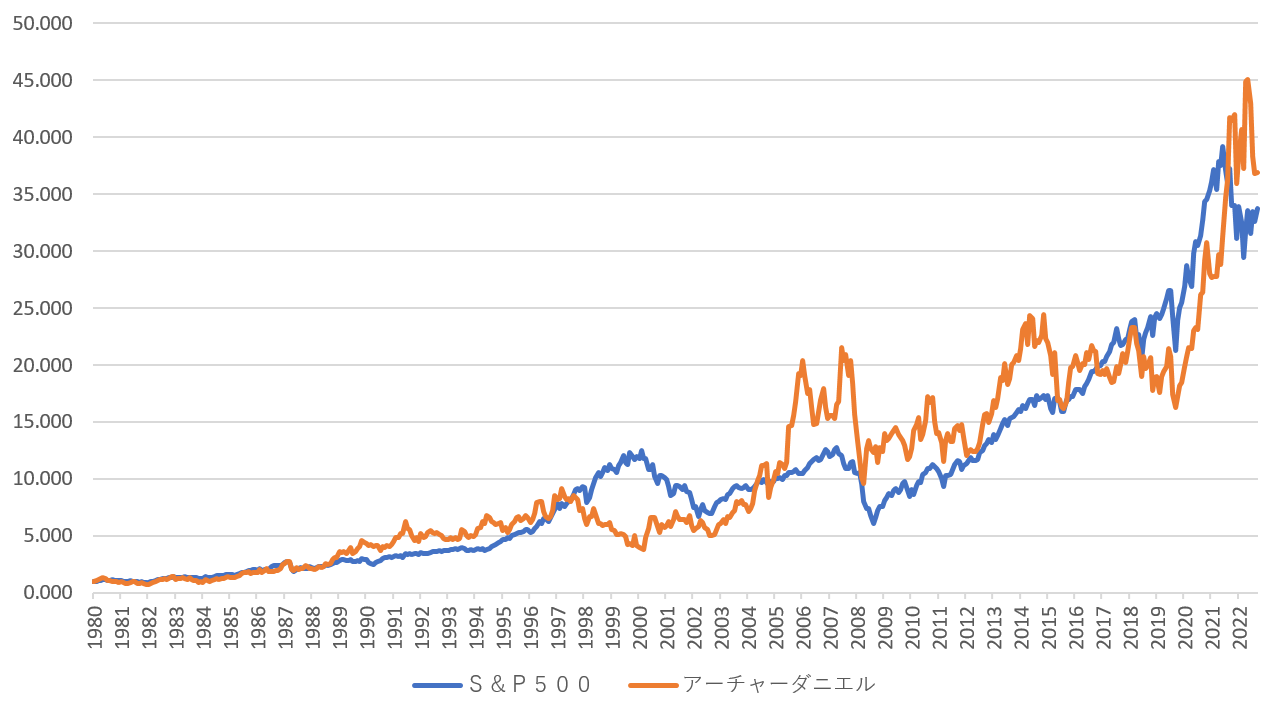

アーチャーダニエルズ・ミッドランドはこの永久的な寡占市場において、競争はあれど、カーギル社と2大勢力図を描くような市場ポジションを確立しています。穀物の世界は、取れ高や天候、為替といった自分ではコントロール不可能な外部影響を受けやすいものの、事業を多角化し、リスクを分散・ヘッジできているメジャー級商社は体制が強いと言えます。

さらに近年では、単なる商社機能に留まらず、川下分野にも事業領域を拡大させ、自ら原料穀物の加工も行い、例えば、トウモロコシをでんぷんや甘味料、またバイオエタノールに、大豆を大豆油や飼料、バイオディーゼルに加工し、販売するようになっています。

同社も、創業から次々と買収を重ねて事業基盤を拡大してきました。事業展開のために必要なインフラ強化のため、経営不振の農業組合系穀物貯蔵施設を相次いで買い、さらに、商品ラインアップを拡充すべく、ココア・チョコレート事業や乳酸・酸事業、南米肥料事業やサトウキビエタノール事業、フレーバー事業など、様々なカテゴリで買収を繰り返し、成長を遂げてきました。

代替タンパク質事業など、市場ニーズに沿った新たな事業開発にも積極的

アーチャーダニエルズ・ミッドランドは、市場ニーズに沿った事業開発を行うことを成長戦略に掲げており、その1つとして、代替たんぱく質事業は注目されるところです。

世界では肉を代替するもの、卵を代替するもの、マグロを代替するものなど、様々なたんぱく質を植物性にする代替タンパク質への需要が高まっています。健康のために肉を食べないベジタリアン、生産時CO2排出量の多い肉を口にしないビーガンは、欧米で急増しており、例えば、「ビーガンが住みやすい国ランキング1位」のドイツは人口の10%が菜食主義者だと言います。

米国でも若者を中心にこの10年で菜食主義者が急増しており、Health Focus Dataによると、米国のビーガン人口は2014年には消費者のわずか1%でしたが、2019年は6%だったと言います。

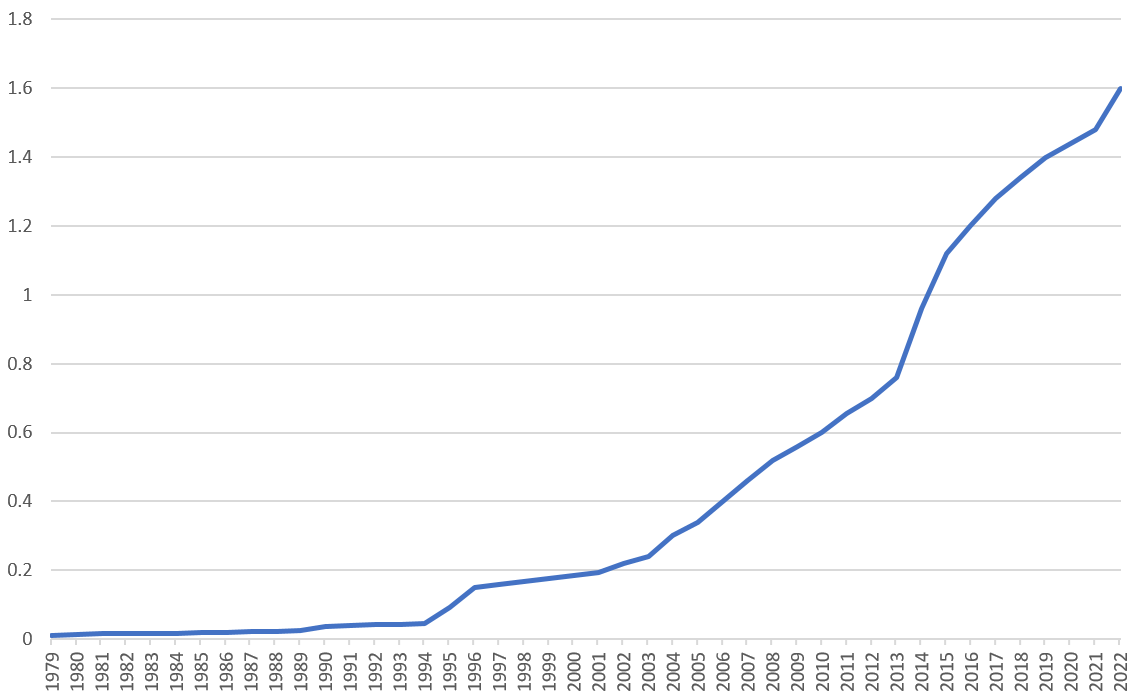

代替肉は、ビヨンドミートをはじめ、食肉加工大手のタイソンフードも展開しており、成長段階にある市場です。代替タンパク質への需要は着実に伸びており、実際、同社によると、食品および栄養セグメントにおける代替タンパク質はCAGR(年平均成長率)10%で増加していると言います。なお、代替たんぱく質(代替肉・乳製品を含む)の売上は毎年14%増加し、2030年には1,250億ドルに達すると予想されています(米調査会社FMI)。

アーチャーダニエルズ・ミッドランドは、このような新しい需要に対応し、その受け皿となるべく、生産体制の強化を決定しました。同社は2023年4月、イリノイ州ディケーターでの代替タンパク質生産を拡大するために約3億ドルの投資を行うことを発表しました。これにより、コンプレックスの押出能力は2倍に拡大するそうです。

同時に、業界初のエンドツーエンドの代替タンパク質イノベーションセンターの開設も発表しています。イノベーションセンターは、多様な原材料からサステナブルで効率的な加工、さらにユニークな食感、味、栄養まで、イノベーションを後押しするラボ、テストキッチン、パイロットスケール生産機能を持ち、同社の代替タンパク質機能は大きく向上することになります。

同社はこれに加えて、2022年にヨーロッパを代表する代替タンパク質プロバイダーSojaprotein社の買収もしており、世界の代替タンパク質生産能力は30%以上引き上がると見ています。

このように事業環境は良好で、堅実な成長が続く見通しです。人の生命維持に関わる、長期的に穀物商社の事業環境は堅実でしょう。

世界の人口は2050年には86.43億人に達し、食料需要量は58.17億トン、このうち穀物需要は36.44億トンに拡大すると予想されています。需要量は2010年比で1.7倍に膨らむことになります。すでに2020年は、2000年度に比べ1.5倍の穀物が消費されています。

穀物は食糧需要だけでなく、バイオ燃料の原料としても需要があります。寡占市場で安定した収益得られる構造から、財務状況も安定しています。収益力も財務面も堅実であり、そこから続くものとして、株主還元の堅実さも評価されるべきポイントです。同社は47年連続で増配を続ける配当貴族銘柄です。